.png)

Att titta på vinster och kassaflöden är viktigt. Men att ställa detta i relation till de resurser/kapital ett företag använder är minst lika viktigt.

Det finns ett flertal mått, bland annat ROIC*, ROE* och ROA*, som förklarar hur bra avkastning på kapitalet ett företag har. Alla dessa mått hänger ihop men har sina fördelar och nackdelar. Eftersom inget nyckeltal är perfekt kan det vara bra att förstå dem och kombinera ett antal olika.

Ju högre avkastning på kapitalet, desto effektivare är företaget. En hög avkastningen på kapitalet är ett tecken på att det finns duktiga kapitalallokerare i bolaget. Det är viktigt att bolagets avkastning på kapitalet är högre än den viktade kapitalkostnaden (WACC)*. Om så inte är fallet förlorar företaget pengar för varje investerad krona i verksamheten. Om kapitalet kostar mer än det avkastar är verksamheten inte värdeskapande.

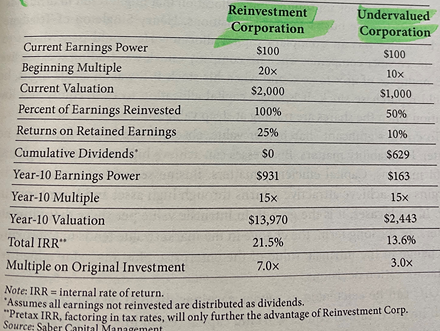

I finansboken The Joys of Compounding, som jag stark rekommenderar, visas en tabell på två olika företag. Det första är Reinvestment Corporation och det andra Undervalued Corporation. I tabellen ser vi vad som händer med bolagen under en tioårsperiod.

Reinvestment Corporation, som i början av perioden har p/e 20, investerar hela sin vinst till en avkastning på 25 procent per år. Undervalued Corporation, som värderas till 10 gånger vinsten, delar ut halva sin vinst och har 10 procent avkastning på sitt kapital. Givet en slutmultipel på 15 för båda bolagen har Undervalued Corporation gett en årlig avkastning på 13,6 procent medan Reinvestment Corporation levererat hela 21,5 procent per år.

På lång sikt gör compoundingeffekten (ränta på ränta) underverk. En hög avkastning på kapitalet motiverar en högre värdering och är ett av de attributen som definierar ett kvalitetsbolag. Om företaget dessutom lyckas ha en hög avkastning på kapitalet under en lång tidsperiod kan det indikera att bolaget har en uthållig konkurrensfördel. Läs mer om konkurrensfördelar här. Förutom att analysera den historiska avkastningen på kapitalet är det mycket viktigt att bolaget har förutsättningar för att fortsätta investera sina pengar till en hög avkastning.

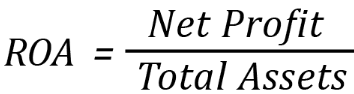

Avkastning på tillgångar, eller på totalt kapital, mäter avkastningen på tillgångarna i verksamheten. Måttet är i procentform och vi vill ha en så hög siffra som möjligt. Översättningen på engelska är return on assets och förkortningen är därför ROA.

Formeln för avkastning på tillgångar är: vinst dividerat med totala tillgångar eller balansomslutningen (tillgångar = eget kapital + skuld). Man kan även använda sig av DuPont-modellen för att räkna ut ROA.

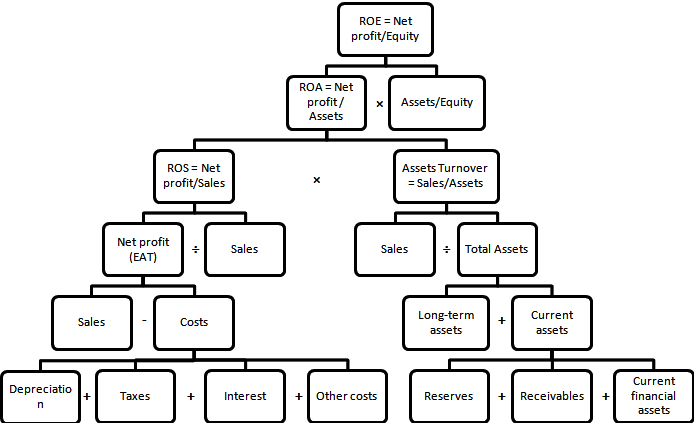

DuPont-modellen utvecklades redan år 1914 av F. Donaldson Brown som var anställd på kemibolaget DuPont. Formeln var ett internt ledningsverktyg för att förstå bolagets operativa effektivitet. Genom att bryta ner ROA i en mer komplex ekvation kan man se vilka variabler som påverkar ROA. Modellen kallas ibland för lönsamhetsträdet eller avkastningspyramiden.

Översättningen på svenska blir avkastningen på totala tillgångar = vinstmarginal x kapitalomsättningshastighet. Man kan finjustera formeln mer men nu håller vi det så enkelt som möjligt.

Innan vi fortsätter kan det vara bra att gå igenom vad vinstmarginal och kapitalomsättningshastighet betyder.

Intäkter minus kostnader mynnar ut i en vinst. Vinstmarginal visar företagets vinst i förhållande till försäljning. Kapitalomsättningshastighet får man genom att ta försäljningen genom tillgångarna. Man kan säga att kapitalomsättningshastigheten visar hur snabbt försäljningen snurrar i förhållande till tillgångarna. Måttet visar effektiviteten i ett bolag och ger ett hum om hur kapitallätt det är.

Som företagsledning/investerare vill vi ha så hög kapitalomsättningshastighet och marginal som möjligt, detta eftersom avkastningen på kapitalet då blir bättre.

Axfood har exempelvis ensiffriga marginaler men bra avkastning på kapitalet. Anledningen till detta är den höga kapitalomsättningshastigheten. Ett annat liknande exempel skulle kunna vara amerikanska Walmart.

Tidigare nämndes det att modellen ibland kallades lönsamhetsträdet. Detta eftersom man kan bryta ner ekvationen ännu mer och se på ett djupare plan vad som påverkar ROA.

Som tidigare nämndes hänger alla mått ihop, exempelvis kan ROE (avkastning på eget kapital) beräknas med hjälp av ROA. Genom att ta ROA x finansiell hävstång får vi fram ROE. Bilden nedan visar vad som påverkar ROA och ROE.

Vi tar ett förenklat exempel där vi använder ROA formeln (vinstmarginal x kapitalomsättningshastighet) på ett påhittat företag. Vi resonerar lite kring vad som kan ha hänt mellan år 1 och 2. Här ser vi några siffror från Ludvigs rör AB.

| Ludvigs rör AB | År 1 | År 2 |

| Vinst | 100 | 120 |

| Försäljning | 1000 | 1000 |

| Vinst marg,% | 0,1 (10%) | 0,12 (12 %) |

| Försäljning | 1000 | 1000 |

| Tillgångar | 500 | 480 |

| Kapitalomsätt | 2 | 2,08 |

| ROA | 20% | 25% |

Det första vi ser är att vinstmarginalen har gått upp från 10 till 12 procent. Här kan det handla om att man dragit ner kostnaderna genom att exempelvis minska personalstyrkan. Vi ser även att kapitalomsättningshastigheten ökar från 2 till 2,08. Anledningen kan vara att vi reducerat lagret vilket gör kapitalbindningen lägre. Man skulle även kunna argumentera för att Ludvigs rör AB har outsourcat delar av rör-produktionen till en tredje part vilket gör balansomslutningen mindre (mindre anläggningstillgångar) och på så sätt går kapitalomsättningshastigheten upp.

Ett annat alternativ skulle kunna vara att prishöjningar har genomförts vilket ger positiv effekt på både kapitalomsättningshastigheten och vinstmarginalen (i exemplet ökar inte försäljningen så i Ludvigs rör AB är detta osannolikt).

Tack vare att Ludvigs rör AB lyckas öka både marginalen och kapitalomsättningshastigheten ökar ROA från 20 procent till 25 procent.

Warren Buffets parhäst Charlie Munger har sagt följande: “På lång sikt är det svårt för en aktie att ge mycket bättre avkastning än vad den underliggande verksamheten tjänar. Om företaget har sex procent avkastning på sitt kapital under fyrtio år och du behåller den i fyrtio år, kommer du inte få mer än på sex procent i avkastning per år – även om du ursprungligen köper aktien till ett väldigt bra pris. Om ett företag istället tjänar arton procent på sitt kapital under tjugo eller trettio år, även fast du betalar ett dyrt pris, kommer du att få ett jäkla resultat.”

ROIC* = Return on invested capital (avkastning på investerat kapital)

ROE* = Return on equity (avkastning på eget kapital)

ROA* = Return on assets (avkastning på tillgångar)

WACC* = Genomsnittlig vägd kapitalkostnad. Metod för att beräkna kostnaden för ett företags finansiering. Det vill säga den sammanvägda kostnaden för eget kapital och skulder. Används som diskonteringsränta i DCF-värdering.