Om juli var en förhållandevis lugn månad på finansmarknaderna så har augusti varit dess raka motsats. Augusti har präglats av stora svängningar mellan enskilda handelsdagar och det var framför allt en stark avslutningen på månaden som räddade världens börser från att hamna på större minus för sommaren som helhet.

Den svenska börsen backade med lite drygt 1 procent under perioden juli – augusti medan den amerikanska börsen landade nära nollan. Sämst har det gått i tillväxtekonomierna där den genomsnittliga nedgången hamnade på 3,5 procent.

Så det var inte helt fel att ha en något försiktig inställning till börsen under sommarmånaderna. Framför allt inte för den som samtidigt försökte njuta av sommaren och ha hygglig nattsömn.

Orsakerna till de stora svängningarna är numera välkända. De håller sig dessutom kvar under hösten och september blir något av en nyckelmånad inför fortsättningen. Så säkrast att räkna med fortsatta svängningar i börshumöret.

Eskaleringen av handelskriget mellan USA och Kina har tidvis satt ordentlig press på riskviljan och när det ett tag såg ut att leda till valutakrig så drog investerarna verkligen öronen åt sig. Nu ser det ändå ut som att de ska bli nya förhandlingar under september, även om USA infört nya tullar på kinesiska varor per den 1 september och kineserna i sin tur lanserat motåtgärder. Hur handelskriget kommer att utvecklas framöver är synnerligen svårt att sia om och något avtal på den här sidan årsskiftet förefaller högst osannolikt.

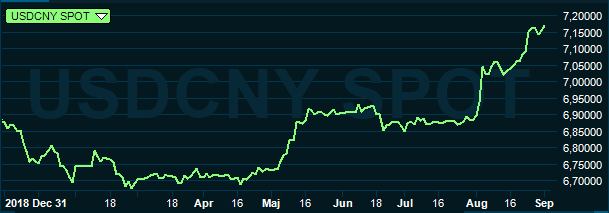

På marknaden tycks man däremot, i viss mån, lärt sig leva med den här osäkerheten även om diverse utspel kommer att fortsätta ge stora utslag på börsen. Trumps twitterflöde bli som alltid en källa till svängningar men det allra mest förödande vore om det här eskalerade till ett regelrätt valutakrig. Därför att det viktigt att hålla koll på hur den kinesiska yuanen rör sig mot den amerikanska dollarn och om amerikanerna öppnar Pandoras ask och flaggar för direkta valutainterventioner.

Yuan mot dollar

Om utvecklingen av handelsfrågan främst lär påverka börshumöret på kort sikt så är det konjunkturutvecklingen som lär vara den viktigaste frågan sett på en lite längre tidshorisont. Den är förstås delvis avhängig handelsfrågorna men lever också sitt eget liv. Att den globala industrikonjunkturen har mattats av i allmänhet, och i EMU-området i synnerhet, är givetvis ett bekymmer för finansmarknaden.

Än så länge har tjänstesektorn och arbetsmarknaden överlag hållit emot rätt bra. Det väcker fortfarande visst hopp om att den globala ekonomin ska kunna traggla sig framåt tills knutarna som påverkar industrin kan börja lösas. Dessbättre syns små tecken på att fallet i industrikonjunkturen ser ut att dämpas och den svenska industrin utvecklas, i sammanhanget, rätt väl. Framför allt sett till nuläget.

Några större konjunkturbesvikelser lär dock inte marknaden orka med, så det här är fortsatt ett stort hot mot en positiv börsutveckling. Inte minst som vinstförväntningarna på 2020 är rejält uppskruvade. På global nivå väntas vinstökningar på omkring 10 procent och i Sverige till och med något högre vinstökningar än så.

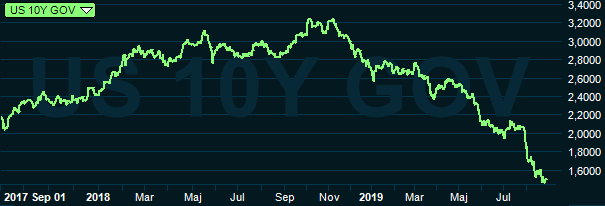

På räntemarknaden kan det skönjas två, lite parallella spår. Det långa marknadsräntorna har krupit ner till rekordlåga nivåer med minusräntor i stora delar av Europa medan den amerikanska tioårsräntan mer än halverats sedan toppen i slutet av förra året. Samtidigt har även de korta räntorna krupit neråt.

10-årsräntan, USA

Det här kan, och bör, tolkas på två sätt. Dels uttrycker ränterörelserna en betydande oro för att den globala konjunkturnedgången ska utvecklas till en regelrätt recession, dels är den ett uttryck för att många på finansmarknaden väntar sig omfattande penningpolitiska stimulanser redan i närtid.

När det gäller det senare så väntas ECB lansera en mindre räntesänkning samt en nystart av programmet med månatliga obligationsköp redan i samband med mötet den 12 september. I och med att Bank of Japan fortsätter att köpa värdepapper och någon annan större centralbank möjligen hänger på betyder att finansmarknaden i så fall kan räkna med ett inflöde på i runda slängar 100 miljarder dollar i månaden under hösten.

Den amerikanska centralbanken väntas i sin tur sänka sin styrränta i samband med sitt penningpolitiska möte den 18 september. Ett synnerligen viktigt besked för marknaden som börjat ställa in sig på sänkningar på omkring 1 procentenhet under det närmaste året och en hög sannolikhet för en sänkning med 0,50 procentenheter i september.

Det är tveksamt om Federal Reseve kommer att kunna uppfylla de högt ställda förväntningarna redan i närtid. Inte minst som amerikansk ekonomi fortsätter att prestera hyggligt och arbetslösheten ligger kvar på rekordlåga nivåer. Så det finns en påtaglig risk för negativa reaktioner på finansmarknaden i samband med septemberbeskedet.

Ändå ska nog det totala bidraget från penningpolitiken vara positivt för börshumöret.

Hur den svenska Riksbanken väljer att agera på sitt möte den 5 september har mindre påverkan men att den planerade räntesänkningen kring årsskiftet försvinner ur agendan kan komma att pressa kronan ytterligare. Vilken signal som Riksbanken ger kring framtida räntesättning kommer givetvis också att spela en avgörande roll.

Till en, även i övrigt fullmatad, septemberagenda kan läggas till ett antal geopolitiska oroshärdar. Ökad sannolikhet för ett hård Brexit, spänningarna kring Hongkong, Iran-kris, Kashmir och ny italiensk regering för att nämna några.

På kort sikt är det nog ändå utvecklingen kring Brexit som kommer att spela störst roll för den svenska börsen. Datumen för utträde närmar sig nu med stormsteg och premiärminister Boris Johnson har bundit sig hårt vid masten att leverera ett brittiskt utträde den 31 oktober. I dagsläget är det få som törs sia om utgången. Hård Brexit, nyval eller nytt avtal med EU finns kvar som alternativ på agendan men i takt med att utgångsdatum närmar sig så ökar sannolikheten för det förstnämnda. Det lär pressa börshumöret, framför allt i Europa.

Att Boris Johnson tycks beredd att genomföra en mindre ”statskupp” bådar heller inte särskilt gott, och precis som Donald Trump förefaller han högst oberäknelig.

För den som tagit sig så här långt ner i vår marknadssyn för september förstår att det är mycket svårt att sia om rörelserna på finansmarknaden under hösten i allmänhet, och kanske i september i synnerhet. Vi behåller därför en avvaktande syn till börsutvecklingen och låtare aktieandelen i vårt allokeringsförslag ligga kvar på 50 procent. Resterande andel läggs främst i kassan eftersom räntemarknaden förväntas leverera mycket låg, och i många fall till och med negativ, avkastning framöver. Det blir dessutom svårt att pressa ner marknadsräntorna ytterligare även om centralbankerna skulle levererar ordentligt med stimulanser.

Däremot ska man inte helt utesluta att en rekyl uppåt på börsen i likhet med vad vi sett vid tidigare nedgångar de senaste åren. Det krävs egentligen inte mycket i form av positiva överraskningar för att kapital ska återvända till aktiemarknaden. Inte minst på grund av TINA (There Is No Alternative).

Septemberutgåvan av Placeras Strategidokument

")

")