%20(40%20x%2040%20px)%20(1).png)

| Telia | |

| Börskurs: 32,30 kr | Antal aktier: 3 932,1 m |

| Börsvärde: 127 007 Mkr | Nettoskuld: 67 327 Mkr |

| VD: Patrik Hofbauer | Ordförande: Lars-Johan Jarnheimer |

Telia (32,3 kr) är Sveriges största tele- och bredbandsoperatör med en marknadsandel på ca 35%. Man äger även TV-bolaget TV4. I Norge och Finland är Telia marknadstvåa inom mobiltelefoni. Dessa tre länder står för ca 85% av rörelsevinsten i koncernen.

På börsen är Telia främst känd som en utdelningsaktie. Direktavkastningen är för närvarande ca 6%. Bolagets nya VD Patrik Hofbauer har startat med ett tufft sparprogram inriktat på att ta ut 3 000 tjänster (ca 15% av personalen) inklusive konsulter ur bolaget, på bara tre månader. Detta ska spara in 2,6 mdr kr.

Svenska staten är huvudägare med 41,1% av aktierna följda av Blackrock med 3,8%. Insiders äger aktier för 36 Mkr varav VD har ett innehav på drygt 7 Mkr.

| Affärsvärldens huvudscenario | 2023 | 2024E | 2025E | 2026E |

| Omsättning | 88 785 | 89 051 | 89 942 | 91 291 |

| – Tillväxt | -2,2% | +0,3% | +1,0% | +1,5% |

| Rörelseresultat | 4 980 | 10 278 | 13 221 | 14 607 |

| – Justeringar | 5 882 | 2 100 | 0 | 0 |

| Justerat rörelseresultat | 10 862 | 12 378 | 13 221 | 14 607 |

| – Rörelsemarginal | 12,2% | 13,9% | 14,7% | 16,0% |

| Resultat efter skatt | 303 | 6 243 | 7 236 | 8 292 |

| Vinst per aktie | 0,49 | 1,59 | 1,84 | 2,11 |

| Utdelning per aktie | 2,00 | 2,00 | 2,00 | 2,05 |

| Direktavkastning | 6,2% | 6,2% | 6,2% | 6,3% |

| Avkastning på eget kapital | 0% | 11% | 12% | 14% |

| Kapitalbindning | 73% | 72% | 71% | 69% |

| Nettoskuld/Ebit | 14,8 | 5,7 | 5,3 | 4,8 |

| P/E | 66,3 | 20,3 | 17,6 | 15,3 |

| EV/Ebit | 17,9 | 15,7 | 14,7 | 13,3 |

| EV/Sales | 2,2 | 2,2 | 2,2 | 2,1 |

| Kommentar: Vinst per aktie för 2023 har justerats av Afv. | ||||

Rapporten – på spåret mot utdelningstäckning?

Den färska niomånadersrapporten fick tummen upp av börsen när den presenterades 24/10. Kursen steg 3% och Telia är därmed upp hela 30% under det senaste året.

De nyckeltal som Telia numera extra lyfter fram är jämförbar tillväxt i intäkter och rörelsevinst före avskrivningar, räntor och skatt (justerad Ebitda). I Q3 ökade intäkterna 0,9% mätt på så vis medan Ebitda-resultatet steg 1,7% till 8 518 Mkr (8 378).

Resultattillväxten i Q3 var lägre än de 5-6% som Telia presterat under det senaste dryga året och även jämfört med +5,3% för föregående kvartal (Q2-2024). Budskapet var dock att det mest berodde på tuffa jämförelsetal och att nästa kvartal ger bättre ökning.

Det som framför allt bidragit till att Telia nu ökar sina underliggande vinster är att de stora enheterna Sverige och TV & Media förbättrats.

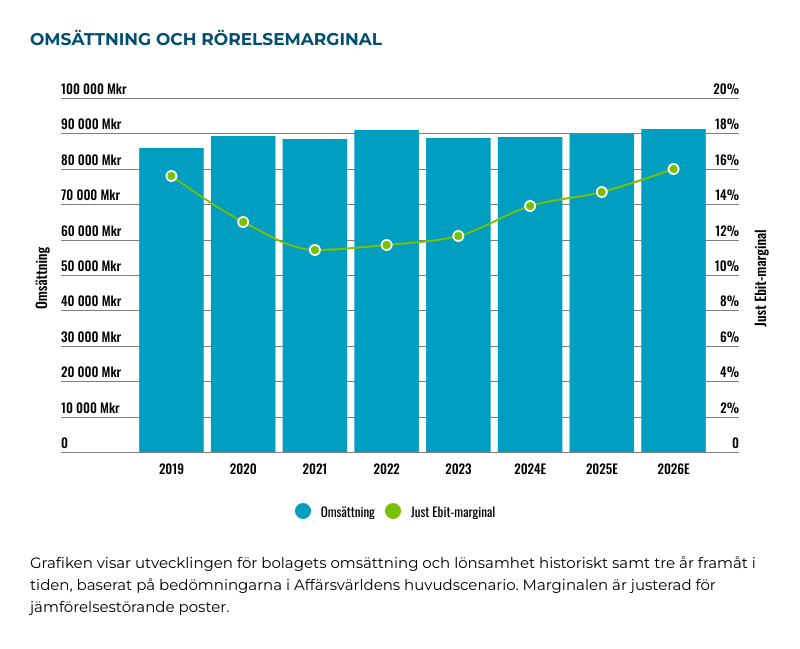

Afv utgår från det justerade rörelseresultatet inklusive avskrivningar (Ebit) när vi värderar Telia. Den siffran steg 5,6% till 3 860 Mkr (3 654) i kvartalet. Det justerade rörelseresultatet var 12,1 mdr kr för rullande 12 månader och 10,8 mdr för helåret 2023 (10,8 för 2022). En rörelsevinst på 12,1 mdr motsvarar en rörelsemarginal på 13,7%. Femårssnittet för marginalen är 12,7%, se grafiken ovan.

Den nuvarande avskrivningsnivån i Telia är högre än investeringarna – som för övrigt hålls tillbaka av den nya ledningen. Vårt vinstmått med fokus på rörelsevinst inklusive avskrivningar är därför något konservativt.

Bättre utsikter

Utsikterna graderades upp något för 2024 i rapporten. Det justerade Ebitda-resultatet ska ha medelhög ensiffrig tillväxt i år (tidigare ”låg till medelhög”) och investeringarna bli lägre än 14 mdr kr (tidigare ”omkring” 14 mdr). Ganska små nyanser. För 2025, dit blickarna nu riktas, behöll Telias ledning utsikterna:

- Intäktstillväxt på 2% – med tyngdpunkt på högre tillväxt andra halvåret än det första.

- Tillväxt på mer än 5% för justerad Ebitda – genom bl.a. besparingar och minskad påverkan från ”legacy” (gammal teknik).

- Kassaflödet efter investeringar (fritt kassaflöde) ska nå ca 8 mdr kr.

Kassaflödet på 8 mdr kr är den nivå som motsvarar vad det kostar att dela ut 2 kr per aktie. Att Telia kan nå en utdelningstäckning med eget kassaflöde och vinst skulle vara ett viktigt framsteg för bolaget, som sänkt sin kupong senast 2022 och 2020. De senaste åren har utdelningen varit högre än vinsten. Det är inte hållbart på lång sikt.

Hopp om vändning

Det finns en skepsis mot Telia då bolaget under lång tid genomfört sparprogram, förvärv och avyttringar samt andra åtgärder utan att åstadkomma en varaktig och tydlig tillväxt i intäkter, resultat eller utdelning.

Det program som nya VD kör sticker ut som ovanligt stort och forcerat då det ska införas på bara tre månader. Det reverserar en tidigare strategi med central funktion för produktutveckling och marknadsföring och flyttar i högre grad ut dessa funktioner i landsorganisationerna.

Om Telia skulle få behålla hela den planerade besparingen på 2,6 mdr i sitt kassaflöde vore mycket vunnet, men det är inte så troligt. Särskilt inte som ledningen guidar för en relativt beskedlig vinstökning 2025 på ”mer än 5%”. Analytikerkonsensus är 6% ökning.

Andra saker talar kanske mer för att Telia är på väg tillbaka mot bättre marginaler. En ganska stor komponent i den vinsttillväxt som Telia-ledningen guidar för är mindre motvind från att legacy-tjänster som ADSL försvinner. I Q3 var intäkterna från tjänster som använder det gamla fasta kopparbaserade telenätet 236 Mkr i Sverige – ca 145 Mkr mindre än samma kvartal 2023 (382 Mkr). Det är inte lika mycket fallhöjd kvar, alltså.

Rent operativt är den cykliska TV-affären kanske största uppsidan i Telias vinstförmåga kommande år. Området TV & Media, där TV4 ingår, hade en tillväxt på 1,5% och fortsätter att återhämta sig resultatmässigt – från en låg nivå. Kvartalsresultatet var +2 Mkr (-84). Första plussiffran på sju kvartal. Man lider av de dyrköpta sporträttigheterna, till bland annat Champions Leauge, som tar sig uttryck i höga avskrivningar. Det avtalet löper dock ut snart. Telia har köpt rätten till Allsvenskan (från 2026) till mer rimlig prisnivå, enligt ledningen.

Målet är att få upp resultatet till 1 mdr kr i Ebitda för segmentet TV & Media. Nuläget är en Ebitda-siffra på +90 Mkr (R12M). Målet ska nås när väl en mer hållbar innehållskostnadsstruktur och bättre annonsmarknad finns på plats. Budskapet är att man nästa år kan närma sig målet. Åren 2020-21 var vinstnivån 758 Mkr respektive 878 Mkr i termer av justerad Ebitda

| Bolag | Kurs-utv 1 år, % | EV/Sales 2025 | Rörelsemarginal 2025 | EV/Ebit 2025 | P/e-tal 2025 | Tillväxt/år 2021-2025 | Dir-avkastning |

| Telia | 26,3 | 2,2 | 15,4% | 14,4 | 16,8 | 0,6% | 6,1% |

| Tele2 | 36,2 | 3,5 | 21,1% | 16,4 | 18,0 | 3,3% | 6,4% |

| Telenor | 14,7 | 3,2 | 23,7% | 13,6 | 15,9 | -6,6% | 7,1% |

| Elisa | 6,2 | 3,8 | 23,5% | 16,3 | 17,6 | 3,3% | 5,3% |

| Medeltal: | 20,8 | 3,2 | 20,9% | 15,2 | 17,0 | 0,1% | 6,2% |

| Källa: Factset. | |||||||

Telia värderas till 14,4x rörelsevinsten räknat på marknadsprognoserna för 2025E. Det kan framstå som en ganska hög multipel för ett bolag med skral historik där ledningen själva siktar på att åstadkomma en vinsttillväxt på runt 4% per år fram till och med 2027. Den typen av tillväxt tenderar gå hand i hand med ensiffriga multiplar. Vi tror att den höga utdelningen håller kursen uppe.

Vår skiss på framtiden för Telia tar fasta på ledningens prognoser för tillväxten de kommande åren (ca 2% per år) men med en tydlig rabatt för svag historik och nuläge. Vi räknar med 1,0-1,5%. Rörelsemarginalen antas stiga till 16% 2026E. Det är ett lyft jämfört med femårssnittet på 12,7% och beror delvis på minskade avskrivningar efter de stora nedskrivningar Telia gjort på sina tillgångar. Vi kan nämna att konsensus är en marginal på 16,7% 2026E, alltså en bit högre än vad vi räknat med.

Givet att multipeln på EV/Ebit 14x består så skulle avkastningspotentialen vara runt 20%.

Ett optimistiskt scenario tar fasta på att tillväxten förbättras. Kanske genom att prisökningar får bättre fäste. Med högre vinst kan utdelningen stiga liksom värderingen. Uppsidan blir 40%. Vi tänker oss att utdelningen här kan vara 2,4 kr/aktie vilket skulle ge en direktavkastning på 5,9% räknat på riktkursen 41 kr.

Risken är å andra sidan att tillväxten inte är tillräcklig för att kompensera inflation med följden att marginaler urholkas och sänkt utdelning hamnar på bordet. Se pessimistiskt scenario.

Slutsats

Nuläget är att Telia växer underliggande vinsten med för låg fart, på ca 2%, för att vara en säker hamn i tider med inflation och hårt konkurrenstryck. De initiativ och trender som ledningen lyfter fram för att driva upp lönsamheten är i vissa fall trovärdiga. Som att kopparintäkterna slutar falla och TV & Media kan leverera bättre i mer gynnsam annonskonjunktur. Telias sparpaket har däremot haft svårt att göra mer än bara kompensera de omvärldsfaktorer som äter upp marginalerna. Vi får se hur det går den här gången.

Aktien är mest för den som gillar hög och stabil direktavkastning. Den nya ledningen är tydliga med att det är en topprioritet att behålla och öka utdelningen. Eventuellt överskottskapital ska också delas ut. Aktien är inte fel för en utdelningsportfölj men efter uppvärderingen känns möjligen storbankerna som bättre placeringar i den kategorin. Man kan få mer än 7-8% i aktier som Nordea och Swedbank, utdelningstäckningen är bättre och även marknadspositionen.

Vi sätter neutral stämpel på Telia.

Denna analys går också att läsa på Affärsvärldens hemsida.

.png)

.png)

.png)

.png)

.png)

| Tio största ägare i Telia | Värde (Mkr) | Kapital | Röster |

| Regeringskansliet | 50 405,1 | 41,1% | 41,1% |

| BlackRock | 4 625,7 | 3,8% | 3,8% |

| Vanguard | 3 090,4 | 2,5% | 2,5% |

| Nordea Funds | 2 047,7 | 1,7% | 1,7% |

| Handelsbanken Fonder | 1 794,9 | 1,5% | 1,5% |

| Norges Bank Investment Management | 1 721,1 | 1,4% | 1,4% |

| Folksam | 1 267,5 | 1,0% | 1,0% |

| Avanza Fonder | 1 112,4 | 0,9% | 0,9% |

| Dimensional Fund Advisors | 936,3 | 0,8% | 0,8% |

| Swedbank Robur Fonder | 932,4 | 0,8% | 0,8% |

| Tre största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Anders Olsson (Sverigechef) | 7,5 | 0,01% | 0,01% |

| Patrik Hofbauer (VD) | 7,1 | 0,01% | 0,01% |

| Lars-Johan Jarnheimer (SO) | 4,7 | 0,00% | 0,00% |

| Källa: Holdings | Totalt insynsägande: | 0,03% |

")

.png)