Assa Abloy tillverkar lås, både mekaniska och elektromagnetiska, liksom cylindrar, nycklar, taggar, säkerhetsdörrar, automatiska entréer och även pass och id-kort.

Grunden till det som senare skulle bli en global ledare inom lås startade 1881 när August Stenman köpte den Thunellska gångjärnsfabriken i Eskilstuna.

Bolaget blev sedan Assa Stenman, senare Assa AB, fram tills 1994 då koncernen Assa Abloy bildades i samband med att Securitas knoppade av Assa och gick ihop med Abloy.

Det var ett av svensk industrihistorias främsta parhästar, Gustaf Douglas och Melker Schörling, som båda gick bort förra året, som låg bakom den framgångsrika hopslagningen. Familjerna är än idag stora ägare med 3 respektive nära 10 procent av kapitalet och kontrollerar tillsammans 40 procent av rösterna.

Vd sedan 2018 är Nico Delvaux. Han äger Assa Abloy-aktier till ett värde av 116 miljoner kronor, vilket gör honom till en av Stockholmsbörsens ”mesta piloter”.

Nico Delvaux

Assa Abloys eftermarknad utgör hela två tredjedelar av omsättningen, resterande är nybyggnation. Fördelningen är densamma mellan kommersiella och offentliga byggnader respektive bostäder.

En viktig del i låsjättens strategi är de många förvärven. Förra året uppgick de till rekordhöga 24 stycken och den utgjorde 8 procent av omsättningstillväxten, som i övrigt bestod av 3 procent organisk tillväxt samt 5 procent valutaeffekter. I år har tre köp gjorts motsvarande en total omsättning om 2 miljarder kronor.

Ifjol slutförde Assa Abloy sitt största förvärv hittills i och med köpet av HHI, Nordamerikas ledande leverantör av dörrbeslag för bostäder, för 37 miljarder kronor. I och med förvärvet, vars godkännande tog nästan två år, fick man tillgång till en marknad som man tidigare inte haft så god tillgång till, nämligen den viktiga amerikanska bostadsmarknaden.

HHI omsatte 1 470 miljoner dollar förra året och väntas i runda slängar bidra med 2,5 miljarder kronor i vinst. I och med detta steg skuldsättningen till nästan 70 miljarder kronor, vilket innebär en fördubbling. Förvärvet gjordes alltså när marknaden fortsatt var god (till ett högt pris med dagens mått mätt) och dragits i långbänk under tiden när bostadsbyggandet i USA stannat av.

Några av HHI:s varumärken

Att behovet av nya bostäder i USA är stort och att potentialen i övergången från ”vanliga” lås till elektromekanik är förstås lovande. Nu ter sig jätteaffären rätt i tiden då Europas nybyggnation visar få styrketecken, medan USA-marknaden börjar röra på sig.

Låsjätten framhåller gärna att en bra bit över en femtedel av omsättningen ifjol kom från produkter som tagits fram de senaste tre åren. Försäljningen av elektromagnetiska produkter har ökat med 70 procent på fem år, men utvecklingen är fortfarande någorlunda i sin linda, enligt bolaget själva.

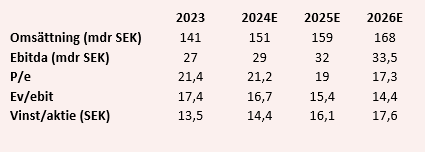

Rörelsemarginalen, förvärvet av HHI borträknat, var rekordhög på nära 17 procent, precis på nedre gränsen av målet på 16, inklusive jätteförvärvet. Vd Nico Delvaux kunde se förbättrade marginaler hos HHI redan i tredje kvartalet förra året, som var det första där HHI var helt och hållet sammanslaget med Assa.

När det kommer till den organiska tillväxten hade man däremot kunnat önska sig ett bättre facit. I årets första kvartal var den minus 3 procent, dock med tre färre arbetsdagar än i fjol.

Under gårdagens kapitalmarknadsdag i Prag upprepade man målen om en ebit-marginal om 16 till 17 procent och en försäljningstillväxt på 10 procent årligen över en konjunkturcykel. Man gav ingen uppdaterad syn på marknaden.

Aktien har en direktavkastning på 1,76 procent och utdelningen har inte sänkts sedan koncernen bildades för 30 år sedan. Assa Abloy är för närvarande den enda av Stockholmsbörsen tio största verkstadsbolag vars genomsnittliga riktkurs inte är lägre än aktiepriset.

Assa Abloy har en stark ledarposition, klarar sig relativt bättre än verkstadskollegorna i konjunktursvängningarna och har en hög tillväxt. De frågetecken som framför allt finns är den organiska tillväxten, som förhoppningsvis blir bättre när konjunkturen blir det, och att Assa lyckas leverera marginaler i nivå med de mål man har.

Det råder inget tvivel om att låsjätten är en skicklig förvärvare – och tror man på att HHI blir så bra som bolaget hoppas är det ett argument att köpa aktien. De senaste åren har aktien gått ungefär som börsen, medan andra kvalitetsverkstadsbolag sprungit ifrån och mer än dubblat sina kurser.

Bolaget är tekniskt i framkant och mer högteknologiskt än vad man kanske tänker. Det motiverar en lite högre värdering av aktien och Placera tycker att Assa-aktien är en aktie man kan köpa kanske som ett tryggare komplement till mer konjunkturkänsliga verkstadsaktier – men med en förhoppning på lite mer än så.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Assa Abloy B | Köp | 313,20 | - |

")

")