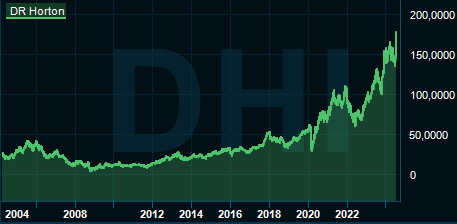

När USA:s största byggare av hus för bostäder, D.R. Horton, släppte kvartalsrapport förra veckan stod aktien och nosade på sitt gamla kursrekord. Ett rekord som rök all världens väg efter att rapporten slagit förhandstipsen med råge.

Kursen lyfte med över 10 procent på rapportdagen och det var dels en starkare vinstmarginal än väntat och dels en positiv guidning för antalet färdigställda hus i kommande kvartal som aktiemarknaden valde att belöna. Och som en lång kursgraf visar har de aktieägare som har vågat gå in under tidigare kriser, som finanskrisen och pandemin, fått vara med om en spektakulär återhämtning.

Kursgrafen för D.R. Horton är inte unik utan den är nästan en karbonkopia på hur det ser ut för de största branschkollegorna, som Lennar, NVR och Pulte Group vars aktier alla är på rekordnivåer.

Även Pulte Group har en färsk rapport med stigande vinster att visa upp, vilket man förklarar med fler avslutade affärer i kombination med högre snittpriser och en bra bruttomarginal. NVR som också rapporterat i dagarna hade en mer sidledes gående vinstutveckling i kvartalet men precis som D.R. Horton, Lennar och Pulte gör man löpande återköp av egna aktier som ger vinsten per aktie en skjuts uppåt.

En generell förklaring till att det går bra är förstås att det finns en efterfrågan på bolagens produkter. Den amerikanska ekonomin har varit överraskande stark de senaste åren och makroekonomernas farhågor om att inflations- och ränteuppgångar skulle tvinga ned ekonomin i en hårdlandning har successivt förbytts till en mjuklandning och utsikter för en kommande konjunkturförbättring.

Låga arbetslöshetstal i kombination med hoppet om att en räntesänkningsperiod från centralbanken Fed snart ska ta sin början ger investerarna skäl att tro på fortsatt efterfrågetryck på nyproducerade hus.

Nybyggt radhus från Pulte i Florida. Utgångspris 398,990 dollar.

Men lite paradoxalt så har husbyggarna även gynnats av det nuvarande ränteläget, där långa 30-åriga bolåneräntor som är populära i USA har pendlat mellan 6,6-7,2 procent hittills i år. Det kan jämföras med en klart lägre räntenivå runt 3-4 procent under åren 2019-2022.

Det högre ränteläget har gjort att utbudet av befintliga hus till salu till viss del har torkat upp när husägare som har bundit sina räntor på betydligt lägre nivåer än dagens blir ovilliga att flytta eftersom det skulle leda till att de tappar sina förmånliga lånevillkor. Med färre begagnade hus på marknaden och med en lång period av relativt lågt nybyggande så har bostadsköparna i högre grad fått ge sig ut på jakt efter de nyproducerade hus som finns att tillgå, till bostadsbyggarnas och deras aktieägares glädje.

Trots fortsatta kursuppgångar i sektorn i år och aktier som står på rekordnivåer så ser värderingsmultiplarna ändå inte alarmerande höga ut, som tabellen nedan visar.

| Amerikanska husbyggare | |||||

| Börsvärde, mdr usd | Kurs i år % | Kurs 3 år% | P/e 2024 | Ev/ebit 2024 | |

| Pulte Group | 26,6 | 22 | 132 | 10 | 8 |

| D.R. Horton | 58,5 | 16 | 89 | 12 | 11 |

| Lennar | 47,0 | 16 | 68 | 12 | 9 |

| NVR | 27,1 | 23 | 68 | 17 | 13 |

| Källa: S&P Global | |||||

Man ska dock ha med sig att multiplarna är ett par hack högre än de var för ett år sedan, att det är en sektor där humöret ofta svänger snabbt både bland kunderna och investerarna och att aktierna med rätta sällan får någon tillväxtvärdering att tala om.

Efter en längre tid med köpsugna kunder och en het marknad ökar också risken för att byggarna glömmer riskerna, blir mer offensiva och producerar fler hus på spekulation – det har hänt förut. Ett scenario som skulle bygga upp ett överutbud, med prispress som följd. Både på husen och på aktierna.

Martin Blomgren

")

")

")