(Länk till artikeln med grafer, illustrationer och bilder på Placera.se)

Konjunkturinstitutet (KI) konstaterar i sin färska prognos att hushållen har varit fortsatt försiktiga och att den överraskande stora BNP-uppgången under årets första kvartal främst drevs av tillfälliga faktorer (lageruppbyggnad). Men sen är det i huvudsak slut på de bistra nyheterna, utan att KI för den skull ser någon rykande, svensk högkonjunktur framför sig. Snarare ser KI en ganska seg uppgång och det är väl först någon gång under senare delen av 2025 som konjunkturen tar lite bättre fart. KI:s bedömning är att svensk ekonomi befinner sig i en lågkonjunktur både 2024 och 2025.

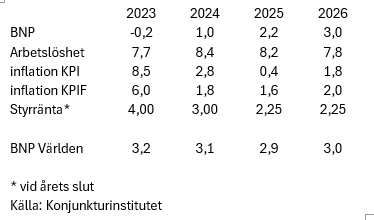

BNP, som sjönk med 0,2 procent ifjol, väntas stiga med 1,0 procent i år och 2,2 procent 2025. Längre fram än så är det närmast omöjlig att göra vettiga prognoser och åren efter det får väl främst ses som en form av möjligt scenario. Därmed inte sagt att kortsiktiga prognoser görs med någon större säkerhet. Världen har alltid en förmåga att överraska. KI gör också en förhållandevis försiktig bedömning av världsekonomi och räknar med att den kommer att växa runt 3 procent i snitt under de kommande åren.

Den svenska exporten väntas växa med blygsamma 2,1 respektive 2,6 procent under 2024 och 2025. Långt under den tillväxttakt vi vant oss vid. Ett starkt bidragande skäl är fortsatt svag tillväxt på flera av våra viktigaste marknader. Utrikeshandel ger ändå ett positivt bidrag till tillväxten.

Offentlig konsumtion växer med 1,1 respektive 1,3 procent. Detta trots ett svagt ekonomiskt läge i kommuner och regioner. Men kraftigt stigande utgifter för försvar samt rättsväsende och polis håller upp den offentliga konsumtionen. Det blir också, i alla fall ur ett svenskt perspektiv, rejäla underskott i de offentliga finanserna under 2024 (-108 miljarder) och 2005 (-53 miljarder). Den offentliga skulden (Maastrichskulden) landar ändå på blygsamma 34,1 procent av BNP under 2025. Som en jämförelse har många länder i EMU-området skulder nära eller över 100 procent av BNP redan idag. Liksom USA.

Bruttoinvesteringarna väntas sjunka med 1,3 procent år och växa med 1,8 procent under 2025. Den stora boven bakom de låga investeringarna är bostadsbyggande som under årets först kvartal sjönk för åttonde kvartalet i rad och det är först mot slutet av 2024 som KI ser en liten ljusning. Givet att räntorna sjunker och bostadspriserna stiger.

Inflation och räntor

Därmed är vi också nere på det mest intressanta i KI.s framtidsbedömning. Nämligen inflation och räntor. Sjunkande räntor och lägre inflation är dessutom en förutsättning för att hushållens konsumtion ska ta bättre fart, enligt KI. Inte minst för att realinkomsterna och konsumtionsutrymmet stiger.

KI ser en rejäl dämpning av inflationen i år och nästa år. Den breda KPI-inflationen väntas landa på 2,8 procent i år men sjunka till låga 0,4 procent under 2025. KPIF-inflationen, där effekten av räntesatsförändringar räknas av och som är Riksbankens inflationsmål, väntas bli 1,8 respektive 1,6 procent.

I maj landade KPIF på 2,3 procent och KI räknar med KPIF-inflationen kommer att ha en sjunkande trend under resterande del av 2024 och sjunka till som lägst 1,2 procent mot slutet av året. Och eftersom det kommer ta tid för KPIF att börja röra sig upp mot målet på 2,0 procent räknar KI med att Riksbanken sänker räntan i rask takt.

KI räknar med att Riksbanken styrränta ligger på 3,0 procent i slutet av 2024 och att den når 2,25 procent redan andra kvartalet 2025. Där väntas den sedan parkera under lång tid framöver. En av de mer aggressiva räntesänkningsscenarierna på marknaden. Om inte den allra tuffaste. Sammantaget skulle det innebära 6 ytterligare räntesänkningar på (mindre än?) ett år. Förutsatt att Riksbanken sänker med de sedvanliga 25 punkterna per gång.

Det blir därmed högintressant att se hur Riksbanken svarar upp mot detta i samband med sitt penningpolitiska besked på torsdag nästa vecka. I alla fall har KI satt ordentligt press på banken och inte minst deras prognosmakare. Signalerna från riksbanksdirektionens sida har varit att ingen räntesänkning är aktuell i juni men då bör det också skakas fram en inflationsprognos som motiverar ett sådant besked. Vi på Placera tror att det blir svårt. I alla fall mot bakgrund av hur KI ser på den framtida inflationsutvecklingen. Grundtipset är ändå att Riksbanken vilar på hanen i nästa vecka men då också får bråttom med räntesänkningar efter sommaren.

Pekka Kääntä