%20(40%20x%2040%20px)%20(1).png)

De kapitalsnåla it-konsulterna, som i vissa fall delar ut nästan hela nettovinsten, hör till börsens utdelningsfavoriter.

Deras primära resurs är personalen och därför krävs mindre kapital i verksamheten än i andra bolag. Skulle konsultbolaget dessutom råka ha en nettokassa finns normalt inget behov av att lägga stora summor på hög – om inte affärerna och lönsamheten svajar till.

Under senare år har dock utvecklingen varit god på flera håll. Digitaliseringen sköljer över alla delar av vårt samhälle och för att spara tid och resurser behöver både företag och myndigheter se över sina digitala processer, så det finns det att göra för de it-kunniga konsulterna.

När Placera nyligen rankade vilka bolag som har den högsta direktavkastningen samsades it-konsulterna med kolosser som Nordea och Telia Sonera om utrymmet i toppen av listan. Men bland dessa storbolag har direktavkastningen stigit i takt med att aktierna backat.

har direktavkastningen stigit i takt med att aktierna backat.

Både Nordea och Telia Sonera har visat riskerna med att hoppa på för tidigt på utdelningstemat och många investerare har blivit klämda då aktierna blivit billigare än vad som rimligen gått att förutspå med hänsyn till direktavkastningen.

Det skulle gå att uttrycka som att kursutvecklingen i både Telia Sonera och Nordea inte haft någon starkare koppling till den förväntade kupongen utan att den styrds av helt andra faktorer, alternativt har marknadsaktörerna tvekat till sanningshalten i rådande prognoser.

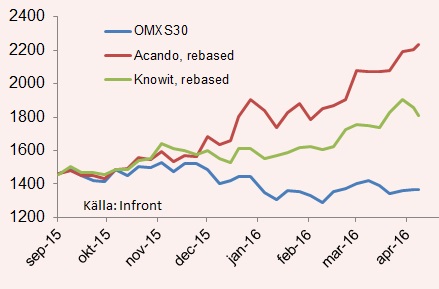

2016 har helt enkelt inte varit något enkelt börsår för utdelningsjägare som köpt aktier i varken bank eller teleoperatörer men sedan årsskiftet har det däremot inte varit fel att hoppa på it-konsultaktier som Acando eller Knowit. Båda aktierna har stigit med över 15 procent sedan årets början.

Också konsultmäklaren Ework hör till årets bästa investeringar i kategorin högutdelare och är en av Börsveckans favoriter efter en kursuppgång på nära 25 procent sedan 1 januari i år.

Till dagens aktiepris erbjuder Acando en direktavkastning 6 procent och Knowit ungefär 5 procent. Bolagen är extra intressanta att jämföra, men inte för att deras verksamheter är varandras spegelbild utan för att aktierna följer likvärdiga säsongmönster. Bägges aktier har stigit mycket sedan i vintras, de väntas kvartalsrapportera ungefär samtidigt och dela ut pengar vid nästan samma tidpunkt.

Kursstegringen sedan årsskiftet har inneburit att Acando-aktien stigit till den högsta nivån på över femton år. Det är därför legitimt att fråga sig om nivåerna håller även efter att utdelningen skiljts av och hetsen lagt sig om ungefär en månad.

Historien pekar dock på ett säsongsmönster bundet till utdelningen som tidigare resulterat i lite väl kraftiga kursuppgångar inför, och en påtaglig nedkylning därefter.

Reser vi bakåt i tiden kan vi konstatera att Acandos lönsamhet varierat kraftig men att den under fjolåret fick ett rejält uppsving. Året dessförinnan köpte Acando konkurrenten Connecta och inkorporeringen ska ha gett synergier under 2015 värda 52 Mkr, enligt analyshuset Erik Penser.

Tillsammans med övriga kostnadseffektiviseringar har bolaget kämpat upp lönsamheten och enligt samma analyshus finns skäl till positiv framtidstro. I deras analys från den 26 februari förväntas vinstmarginalen för Acando öka till 8,6 procent i år, för att sedan närma sig 10 procent året efter. Det är långt högre än det historiska sexårssnittet på cirka 6,5 procent.

Kontentan av analysen, som vi tolkar den, är att Acando handlas till ett rimligt framåtblickande p/e-tal i jämförelse med tidigare år och att aktien fortfarande ska ses som en attraktiv investering. Men precis som vi har Penser uppmärksammat det utdelningsbundna säsongsmönstret som tenderar att göra aktien lite väl upphaussad inför ex-dagen, vilket riskerar att följas av en liten baksmälla.

Att lönsamheten dessutom ska stiga till historiska rekordnivåer för att scenariot ska spela väl ut behöver inte vara en varningsflagg men det skadar aldrig att tolka starka prognoser med viss försiktighet.

I konsensusprognosen från Factset har Acando fått riktkursen 19,50 kronor och ett p/e-tal på 12,7 på innevarande år. Utdelningen för räkenskapsåret 2016 väntas öka till 1,22 kronor per aktie vilket motsvarar en direktavkastning på över 6 procent.

Knowit har precis som Acando sin största exponering mot Sverige. För Knowit är den offentliga sektorn en stor tårtbit av inkomstdiagrammet, närmare 34 procent av intäkterna under fjolåret går att härleda till skattefinansierade beställare. Sådana projekt är ofta långa och bidrar till ökad stabilitet i intjäningen.

Enligt Factsets konsensusprognos för Knowit väntas omsättningen öka med 4,5 procent i år vilket ligger i samma härad som förväntningarna på BNP-tillväxten i Sverige. Vinsten per aktie väntas dock öka markant till 6 kronor vilket ger knappt på p/e 11 på innevarande år.

Det ökar chanserna för en god utdelning som i prognosen stigit till 3,75 kronor per aktie. Det motsvarar en direktavkastning på 5,7 procent och en utdelningsandel på strax över 60 procent av vinsten.

Våra stickprov i branschen signalerar ingen oro för it-konsulterna bland analytikerkollektivets medlemmar. En långsiktig investerare som vågar ta stöd i det bör inte ha någon större anledning att jäkta ur sina konsultaktier inför kvartalsrapporteringen och utdelningen, trots att säsongsmönstret antyder att aktierna kanske kan bli billigare senare i år.

Men för förstagångsköparen är valet knivigare. Inga pengar går förlorade av att respektera säsongsmönstret och att avvakta med köp till lågsäsongen för utdelningsaktier under hösten som kan ge möjlighet till ett bättre ingångspris.

Att avslappnat vänta ut hetsen inför utdelningen ger också gott om tid att utvärdera sanningshalten i analytikernas antaganden, med nedsidan att årets förväntade lågsäsong kanske uteblir.

.png)

")