.png)

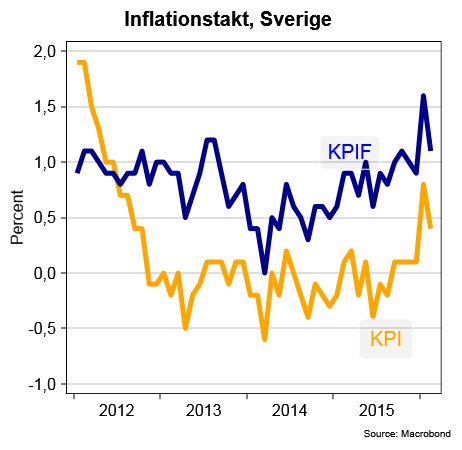

Den svenska inflationen föll visserligen ordentligt i februari – men inte riktigt lika mycket som Riksbanken hade väntat sig. KPI-inflationen landade på 0,4 procent, vilket var en nedgång från föregående månads 0,8 procent.

Den underliggande inflationen (KPIF), där effekten av räntesatsförändringar räknas av, sjönk i sin tur från 1,6 till 1,1 procent.

Analytikernas prognoser låg i sin tur på 0,3 procent för KPI och på 1,1 procent för KPIF.

Viktigare för en bedömning av hur Riksbankens penningpolitik kan komma att utformas framöver var att båda inflationsmåtten låg över Riksbankens prognoser från februarimötet. Banken hade räknat med att KPI i februari skulle landa på 0,2 procent medan KPIF skulle bli 0,95 procent, där KPIF är det viktigaste måttet för Riksbanksdirektionen.

Det är dessutom andra månaden i rad som inflationssiffrorna överstiger Riksbankens prognoser. Det talar i högsta grad för att Riksbanken inte kommer att leverera någon ny räntesänkning i samband med sitt möte den 20 april, med sedvanligt räntebesked till oss vanliga dödliga dagen efter.

För månaderna framöver räknar Riksbanken med att KPIF kommer att ligga och ticka i spannet 1,0–1,3 procent för att i oktober börja ta ordentligt fart uppåt och i december ligga på 1,9 procent. Alltså mycket nära inflationsmålet på 2,0 procent.

Men det är här är ett inflationsscenario som är ganska kontroversiellt. De flesta bedömare räknar med att inflationen kommer att få svårt att lyfta mot slutet av det här året. Snarare är risken stor att KPIF kommer att fortsätta att ligga runt 1,5 procent eller en bit därunder.

I EMU-området väntas exempelvis inte alls samma inflationsuppgång och som Stefan Ingves själv konstaterat så är det inte särskilt troligt att inflationen i Sverige kan avvika särskilt mycket från nivåerna i vår närmaste omvärld.

Dessutom, som Ingves konstaterade i tisdagens anförande, så har ECB:s penningpolitiska beslut stor effekt på Sverige och därigenom också på Riksbanken. ECB går i sin tur i riktningen mot ytterligare lättnader.

En annan effekt av den synen på relationen mellan ECB och Riksbanken är att vi nog kan börja avskriva valutainterventioner från Riksbankens sida. Efter att ECB-chefen Mario Draghi vid förra veckans penningpolitiska möte tonat ner ECB:s önskan att trycka ner eurokursen skulle det vara mycket kontroversiellt om Riksbanken på egen hand började sträva efter en svagare krona. Allt fler i Riksbanksdirektionen tycks dessutom börja luta åt att den svenska penningpolitiken börjar nå vägs ände.

Så det blir intressant att följa både de kommande inflationssiffrorna och direktionens kommunikation under den närmaste tiden. Mardrömmen för direktionen är sannolikt att inflationen fortsätter att ticka långt under inflationsmålet samtidigt som den svenska kronan fortsätter att stärkas. Något den fortsatt att göra efter tisdagens inflationssiffror.

På kort sikt kan Riksbanken sitta lugnt i båten men sannolikheten är relativt hög för att diskussionen om ytterligare räntesänkningar under nollstrecket och andra kontroversiella åtgärder kommer att återvända på agendan.

.tiff")

")