Kina 2015 har utvecklats till något av en mardröm för investerarna. Året började med en galen börsuppgång under de första fem månaderna, driven av ökad likviditet i det finansiella systemet tillsammans med ökad belåning och uppdämda inhemska besparingar, med skyhög värdering som resultat.

Under sommaren kom en börskrasch, utlöst av svag ekonomisk statistik med minskad tillväxt i Kina som följd. Som lök på laxen så genomförde den kinesiska centralbanken en överraskande devalvering i augusti. Utöver det så har det varit enorma utflöden av kapital från tillväxtländerna till utvecklade marknader som Europa.

Sent under förra hösten öppnades möjligheten att investera på den kinesiska aktiemarknaden då kinesiska a-akter noterade på Shanghaibörsen blev tillgängliga via Hongkongbörsen, vilket var ett led i att öppna upp hela marknaden och öka genomlysningen.

Bland investerare väntade man sig att MSCI, som tillhandahåller index för investerarkollektivet, skulle lägga till kinesiska a-aktier i sitt tillväxtmarknadsindex under 2015. Om så skett hade Kinas vikt i index ökat betydligt. MSCI beslutade under våren att vänta med beslutet vilket fick en negativ effekt för Kinainvesteringar.

Flera investerare tror att MSCI kan inkludera kinesiska a-aktier under 2016, när vissa frågetecken gällande öppenhet och genomlysning rätats ut.

Om det sker kommer det sannolikt att få en omedelbar och kraftigt positiv effekt i form av stora kortsiktig investeringsflöden. En förändring i indexsammansättningen bör göra marknaden mer attraktiv för utländska investerare även på lång sikt, då MSCI:s index är så kallad benchmark för investerarkollektivet.

Kina håller på att ställa om sin ekonomi från tillverkningsindustri av enklare produkter till innovationsdriven tillverkningsindustri tillsammans med ökad inhemsk konsumtion.

Precis som Kina har sina femårsplaner bör man som investerare ha en långsiktig plan för investeringar i landet. Landet är på väg mot lägre tillväxt som en följd av en kvalitativ omställning av ekonomin. Positiva effekter av de stimulanspaket som centralbanken genomför är att vänta. Det tar tid, men det är en omfattande omställning som landet står inför.

Kanske lite spekulativt, men i vår ska administrationen dessutom spika en ny femårsplan som löper till 2020. Det är inte osannolikt att den kommer att bidra till ytterligare intresse för investeringar i landet.

Samtidigt är kinesiska aktier i dagsläget på historiskt låga värderingar både utifrån p/e-tal och direktavkastning. Många internationella investerare är för närvarande underexponerade mot tillväxtmarknadsaktier, som exempelvis Kina.

Tror man på den kinesiska transformeringen av ekonomin och är intresserad av en exponering mot Kina är det "billigare" än på länge att köpa Kinafonder. Men det tål att upprepas: Det kommer att behövas tålamod, disciplin och långsiktighet.

På Avanzas plattform finns det 14 fonder enligt kategoriseringen "Kina och närliggande" gjord av Morningstar. Vi väljer att titta på "Kina och närliggande" då det ger en bredare investeringsbas när man även inkluderar Hongkong- och Taiwanbörsen.

Vi har därefter analyserat tre Kinafonder som alla har minst tre års historik och levererat en hög riskjusterad avkastning över tid med hjälp av aktiv förvaltning.

Med bakgrund av att kinesiska finansmarknaden är mindre genomlyst och inte så effektiv så delar vi Fidelitys syn att det betalar sig extra att vara aktiv i sin förvaltning.

Valet landar på tre fonder som alla har koncentrerade porföljer och avviker från index och kategorin. Relativt få bolag i fonden ökar den bolagsspecifika kunskapen, vilket Placera värdesätter hos en aktiv förvaltare.

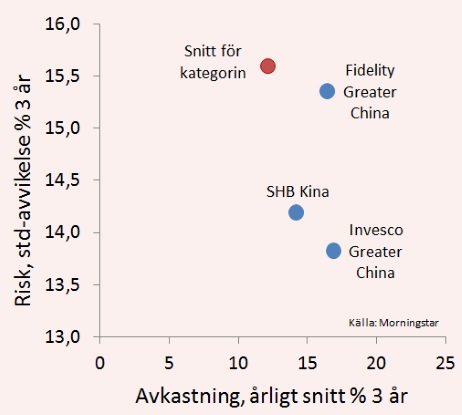

Bland de fonder som Placera tycker är bra hittar vi trotjänaren Fidelity Greater China som Placera haft köp på i närmare tre år. Fidelity har en väl fungerande förvaltningsorganisation och fonden leds av den erfarna Raymond Ma. Avkastningen ligger i den absoluta toppen på tre års sikt med en genomsnittsavkastning på 16,5 procent jämfört med snittet för kategorin som är 12,1 procent.

Fonden, som har fyra stjärnor på både tre och fem år hos Morningstar, är medelstor med drygt 3,6 miljarder kronor under förvaltning. Knappt 120 bolag ingår i porföljen, vilket är betydligt färre än snittet i kategorin. Omsättningshastigheten är hög i fonden jämfört med de andra två fonderna i analysen, vilket också är i linje med Fidelitys strategi med en aktiv förvaltning.

Fidelity Greater China har gått betydligt bättre än både kategorin de senaste tre åren. Förvaltningsavgiften på 1,5 procent per år är lite billigare än snittfonden. Den överavkastning som teamet visat sig kunna leverera genom åren gör att vi på Placera känner oss trygga att betala för en riktigt aktiv förvaltning.

Vi attraheras också av Handelsbankens Kinafond som förvaltas av Mikael Sens. Tvärtemot Fidelitys Kinafond har den långsiktiga innehav och låg omsättningshastighet, vilket betalat sig bra över tiden. Fonden har den högsta avkastningen under året och en genomsnittlig årsavkastning på 14,2 procent de senaste tre åren, till en betydligt lägre risk än genomsnittsfonden i kategorin.

Mikael Sens jobbar med cirka 140 bolag i fonden, har den absolut lägsta omsättningshastigheten bland fonderna och uppfyller sitt mål att ha god riskspridning. Fondens största innehav finns inom teknik- och finanssektorerna. I dag förvaltar fonden drygt 800 miljoner kronor och är en av kategorins minsta fonder vilket gör att den har lätt att komma in i nya och ut ur gamla innehav.

Fonden har fyra stjärnor på tre år och fem stjärnor på fem år hos Morningstar.

Invesco Greater China Equity är den största fonden i vår analys med 26 miljarder kronor under förvaltning. Fonden förvaltas sedan 2007 av ett investeringsteam som leds av Mike Shiao. Fonden har fyra stjärnor hos Morningstar på tre och fem år.

Fonden jobbar med ett koncentrerat antal bolag som för tillfället uppgår till 51 stycken och teamet avviker mycket från index. Det låga antalet bolag i kombination med låg omsättningshastighet talar för att förvaltarna har stora kunskaper om sina investeringar och är långsiktiga.

De största innehaven finns inom konsumentvaror tillsammans med teknik och finans. Fonden har gått bättre än kategorin på tre års sikt med en genomsnittlig årsavkastning på 16,7 procent till en risk som är betydligt lägre än snittet. I år har Invesco gått sämst av de rekommenderade Kinafonderna, vilket dock inte Placera ser som en anledning att undvika fonden på lång sikt.

För att fortsätta investera i Kina bör världskonjunkturen fortsätta att återhämta sig och reformarbetet fortgå. Placera ser dock Kinafonder som ett utmärkt komplement till övriga fonder i en långsiktig portfölj.

Vår bedömning är att man bör ha en investeringshorisont på åtminstone tre år i Kinafonder och att de kan svara för 5-10 procent av placeringarna i en normaldiversifierad portfölj.

PÄR STÅHL

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Fidelity Greater China A-Dis-USD | Köp | - | - |

| Handelsbanken Asien Småbolag (A1 SEK) | Köp | - | - |

| Invesco Greater China Equity A USD Acc | Köp | - | - |

")

")

")