I eftermiddag klockan 16.00 håller Fed-chefen Jerome Powell sitt länge emotsedda tal i Jackson Hole. Under gårdagen började förväntningarna på hur mjukt besked han kommer att lämna skruvas ner en aning vilket bland annat fick till följd att amerikanska marknadsräntor steg något och dollarn stärktes. Dessutom fick de amerikanska börserna lite stryk.

Fortfarande prisas det dock in nästan 100 punkters sänkning fram till årsskiftet. Det skulle betyda en amerikansk styrränta på 4,25–4,50 procent i slutet av december.

Ett skäl att tro på snabba räntesänkningar, förutom att inflationen nu närmar sig mer behagliga nivåer, är att sysselsättningsökningstakten i USA skruvades ner rejält i samband med den årliga revideringen. I genomsnitt växte sysselsättningen med 178 000 nya jobb mellan mars i fjol och mars i år. Tidigare låg den siffran på 246 000 nya jobb, så det var en ovanligt stor revidering. De nya siffrorna ligger mer i linje med hur det såg ut innan pandemin.

Eftersom det samtidigt kommer en del tydliga signaler på att den amerikanska arbetsmarknaden svalnar av så borde en septembersänkning av räntan vara tämligen gjuten. Och det är det budskapet som marknaden hoppas på att Powell ska leverera. Gärna med signalen att det kommer fler räntesänkningar efter detta. Dessutom var det penningpolitiska protokoll från Federal Reserve senaste räntemöte också åt det mjukare hållet.

Så det blir spännande att se om marknaden spänt bågen för hårt eller om det blir en liten glädjerusning efter Powells tal.

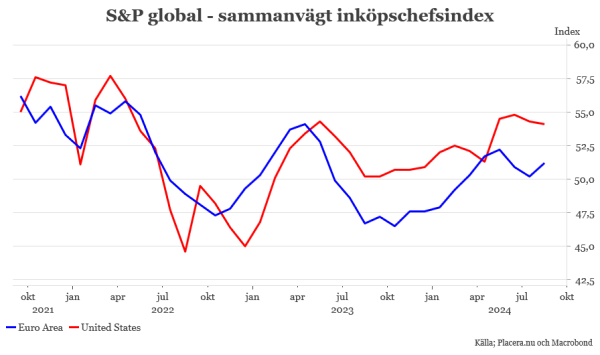

På konjunktursidan ser det annars lite knepigare ut. Både i USA och Europa. Visserligen steg det sammanvägda inköpschefsindexen något i EMU-området när de preliminära siffrorna för augusti presenterade. Indexet steg från 50,2 till 51,2 och hankars sig därmed med viss marginal över det ”magiska” 50-strecket. Uppgången berodde dock i hög grad på att det franska tjänsteindexet tog ett rejält skutt uppåt från 50,1 till 55,0. Här är misstanken stor att tjänsteindexet fick en rejäl skjuts av OS och nog fallet tillbaka i nästa mätning.

Oroväckande är också att inköpschefsindexet för industrin i EMU-området fortsatt ligga kvar på mycket låga nivåer. I augusti sjönk det till 45,6. Vilket närmast är att betrakta som recessionsnivåer.

Samma mönster kan ses i USA där tjänsteindexet landade på riktigt hyggliga 55,0 medan industriindexet sjönk till 48,0.

Så det är en lite udda konjunkturbild som inköpschefsindexen målar upp. Risken är dessutom stor att fortsatta svaghetstecken i industrin på sikt ska sprida sig till tjänstesektorn. Vi på Placera hade nog hellre sett att det var industrin som drog konjunkturtåget eftersom det skulle indikera en högre investeringsvilja hos företagen i stort. Förhoppningsvis ska de räcka med räntesänkningarna som, högst troligen kommer att dugga rätt tätt framöver även ska bidra till att lyfta humöret hos industriföretagen.

(1)")

")

")

.png)

")

")