.png)

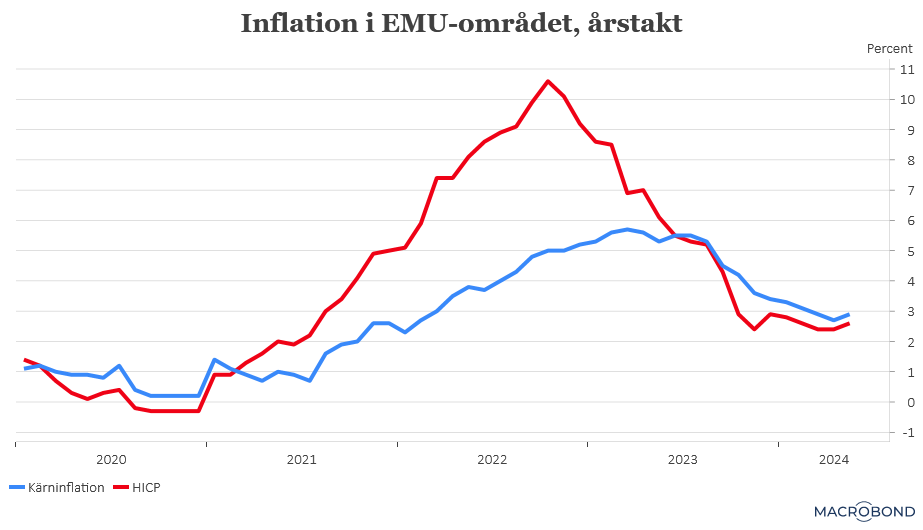

En uppgång i inflationstakten för EMU-området var visserligen väntad i den preliminära majmätningen men den överraskade ändå på uppsidan. Den breda KPI-inflationen steg från 2,4 procent i april till 2,6 procent i maj. Kärninflationen, där energi- och livsmedelspriser räknas av, steg samtidigt från 2,7 till 2,9 procent. Här var väntat ett utfall på 2,8 procent. Sett till förväntningarna på ECB:s penningpolitik väger det senare måttet tyngre.

En tiondels avvikelse från analytikerprognosen kan visserligen tyckas lite futtigt men samtidigt ska sägas att originalestimatet från analytikerkåren nog egentligen låg närmare 2,7 procent. Men att det tickat upp en bit efter lite högre inflationsutfall än väntat i flera medlemsländer under de senaste dagarna, inklusive tunga Tyskland.

Samtidigt är det inte särskilt förvånande att inflationsutfallet inte skickar några ”chockvågor” över finansmarknaden. En hel del investerare hade nog bävat för ännu högre siffror.

För ECB, som ska komma med sitt penningpolitiska besked den 6 juni, är utfallet ändå lite bekymmersamt. Visserligen är det mycket lite som talar för att den, av stora delar av delar av finansmarknaden förväntade och av flertalet ECB-ledamöter signalerad, räntesänkningen uteblir.

Däremot får hökaktiga ledamöter i direktionen vatten på sin kvarn att ECB ska agera försiktig med fortsatta räntesänkningar. I alla fall innan det är mer tydligt att inflationen långsiktigt närmar sig målet på 2 procent.

Så det kan, trots att finansmarknaden i alla fall ignorerar de lite högre siffrorna, bli en del surare besked i samband med det penningpolitiska beskedet.

Euron har visserligen stärkts under dagen men det mesta av förstärkningen kom innan inflationssiffran publicerats. I övrigt har effekterna, i alla fall initialt, varit mer eller mindre försumbara. Det mesta av ränteuppgången i Europa skedde också innan inflationssiffran publicerades.

Däremot kan det här få vissa effekter på Riksbankens penningpolitik framöver. Sammantaget minskar det här chanserna för att Riksbanken sänker räntan ytterligare en gång i samband med sitt penningpolitiska besked den 27 juni. I alla fall om vi förutsätter ett lite försiktigt besked från ECB. Det som fortfarande talar för en räntesänkning från Riksbankens sida är ett förmodat lågt inflationsutfall när majsiffrorna publiceras den 14 juni och svårigheterna för bankens ekonomer att skruva ihop en prognos som inte i sig motiverar en ny räntesänkning.