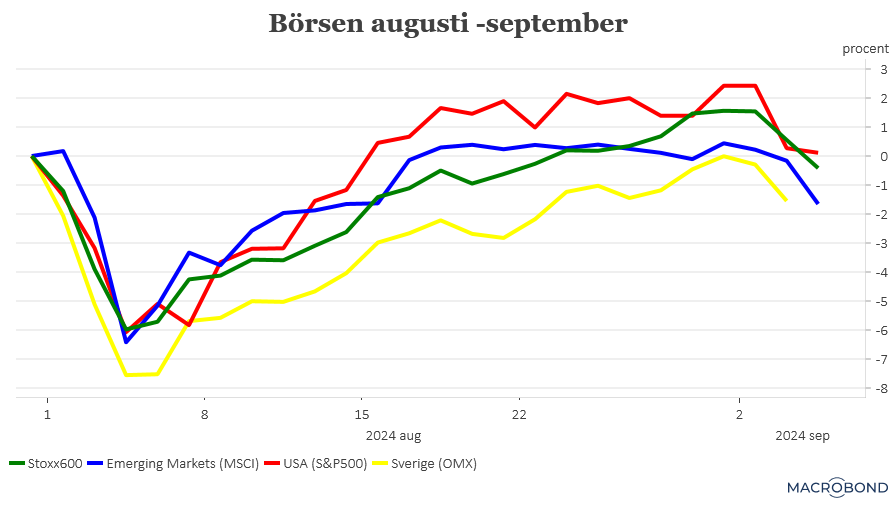

Septemberbörsen har, sin vana troget, inlett svagt. Man kan fråga sig om det beror på generell oro på finansmarknaden eller i själva verket är en självuppfyllande profetia sett till hur många analyser och artiklar som på senare tid poängterat det faktum att september historiskt sett varit den allra svagaste börsmånaden. Eller är det kanske så att vi kommer att få se en återupprepning av augustibörsen?

Augusti inleddes extremt svagt med stora börsfall i stora delar av världen. Det kanske mest uppseendeväckande var ändå att volatilitetsindexet, VIX för S&P500, steg till mycket höga nivåer. Visserligen en bra bit under nivåerna från Covid-utbrottet eller Lehman-kraschen men ändå en signal om att finansmarknaderna är på helspänn inför fortsättningen.

Det kan dessutom konstateras att signalen är att det just nu pågår någon form av strid mellan konjunkturpessimister och ränteoptimister.

Svagare konjunktursignaler än väntat, framför allt gällande USA – Lex arbetsmarknadssiffrorna för juli och inköpschefsindex för industrin i augusti- fick investerare att dra öronen åt sig ordentligt. Lite extra skjuts nedåt fick riskaptiten i inledningen av augusti av att japans centralbank höjde räntan.

Börshumöret vände dock upp snabbt när fokus skiftade till inflation och räntor. Det räckte egentligen med inflationsutfall när konsensusprognoserna för att börsglädjen skulle återvända. Även om inflationen i såväl USA som EMU-området fortfarande har en bit ner till inflationsmålen på runt 2 procent.

Så där står vi nu inför hösten.

Är man en konjunkturpessimist är det kanske läge att vila på hanen innan konjunkturdimmorna lättat. Det ser faktiskt lite knepigt ut med en industrisektor som, i alla fall globalt sett, har det fortsatt mycket trögt och där indikatorerna snarast pekar åt fel håll. Den svenska industrin är ett av få undantag med en överraskande uppgång när inköpschefsindexet för industrin för augusti presenterades. Det steg till 52,7 och ligger därmed med viss marginal över det 50-streck som markerar gränsen mellan tillväxt och nedgång.

I tjänstesektorn ser det betydligt ljusare ut även om det knappast rör sig om någon högkonjunktur. Men stabilt är det i alla fall med svenskt ett tjänsteindex på 52,8. Väl i linje med hur det ser ut internationellt.

På räntesidan behöver man egentligen inte vara optimist för att räkna hem en strid ström av räntesänkningar under september. Frågan är snarast hur stora räntesänkningarna slutligen blir. Det verkar stanna vid 25 punkter hos ECB medan det så smått börjar luta åt 50 punkter från Federal Reserve. När det gäller Fed lär ändå fredagens arbetsmarknadsrapport för augusti vara det avgörande. Så vi får snart besked. Prissatt på räntemarknaden är i alla fall sänkningar med 100 punkter under resterande del av 2024. Vilket i så fall skulle innebära en dubbelsänkning på något av de återstående tre räntemötena.

När det gäller Riksbanken är vi på Placera mer övertygande om att räntesänkningarna lär komma i en strid ström. Mycket talar för att den svenska inflationstakten, inklusive KPIF, kommer att sjunka ner mot 1 procent redan i närtid. Historiskt sett har Riksbanken missat inflationsmålet nedåt och vi tror inte de vill fastna där en gång till. Sen får vi se om de vill förekomma eller förekommas. I det senare fallet dröjer dubbelsänkningen till 6 november. Vilket lär leda till en hel del kritik.

Sen finns det förstås en gyllene medelväg.

Den innebär att Federal Reserve lyckas med ”mjuklandningen” av amerikansk ekonomi med fortsatt hyfsad tillväxt parat med räntesänkningar i lagom takt. Det är i alla fall vad de flesta på marknaden hoppas på.

Lite extra krydda till ett börslyft under hösten skulle mer aggressiva stimulanser i Kina kunna bidra med. Något som efterfrågas i allt högre drag nu när kinesisk ekonomi återigen ser ut att svalna av, utan att egentligen ha lyft särskilt mycket efter att den politiska ledningen, sent om sider, lyft Covid-restriktionerna.

Blir ni mer förvirrade än upplysta av den här analysen så är ni inte ensamma. Centralbanker världen över hänvisar till inkommande siffror – på mer eller mindre månadsbasis – inför sina kommande räntebesked. Det var väl inte riktigt på den korta sikten som räntorna skulle sättas. Framför allt inte som penningpolitiken tar tid på sig innan den får genomslag på den reala ekonomin.

(1)")

")

")

.png)

")

")