.png)

Heimstaden Bostad är bostadsbolaget som 2021 – strax innan räntorna började skena – köpte fastigheter för över 90 miljarder kronor från Akelius till rekordlåga 1,4% i direktavkastning.

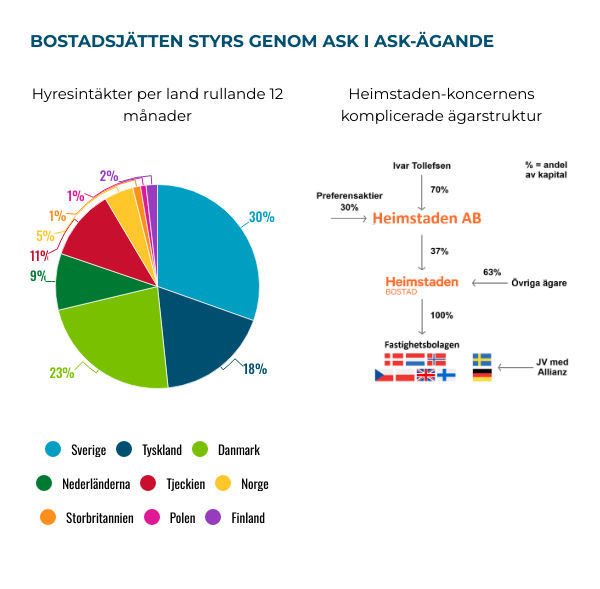

Heimstaden fick sedermera problem med finanserna och i spåren av det har även omfattande skandaler kring pensionsförvaltare som Alecta uppdagats. De har investerat mångmiljardbelopp i Heimstaden men enligt bristande rutiner och med dåligt utformade aktieägaravtal. Heimstaden har bland annat en komplicerad struktur av olika aktieslag som på olika sätt gett incitament att växa beståndet och maximera belåningen.

| HEIMSTADEN AB PREF | |

| Börskurs preferensaktie: 14,70 kr | Direktavkastning: 13,6% |

| VD: Helge Krogsbøl & Christian Fladeland | Ordförande: Ivar Tollefsen |

| VILLKOR I BOLAGSORDNING | |

| Preferensutdelning per år: 2,00 kr | Straffränta: 10% |

| Inlösenkurs: 37,50 kr Ändras 1 jun 2025 till 33,00 kr |

Likvidationsbelopp: 33,00 kr |

Nu äger Heimstaden Bostad hyresfastigheter värderade till 330 miljarder kronor. Huvudkontoret finns i Malmö men tongivande huvudägare är norrmannen Ivar Tollefsen som via sitt ägarbolag Heimstaden AB kontrollerar 37,0% av kapitalet 50,1% av rösterna. Det är Heimstaden AB som gett ut preferensaktier noterade på First North.

Heimstaden Pref (14,70 kr) har enligt bolagsordningen förtur till en utdelning om 2 kronor per aktie. Det hade motsvarat en årlig direktavkastning på 13,6% – men utdelningen är inställd sedan i våras.

Vid avgrundens rand

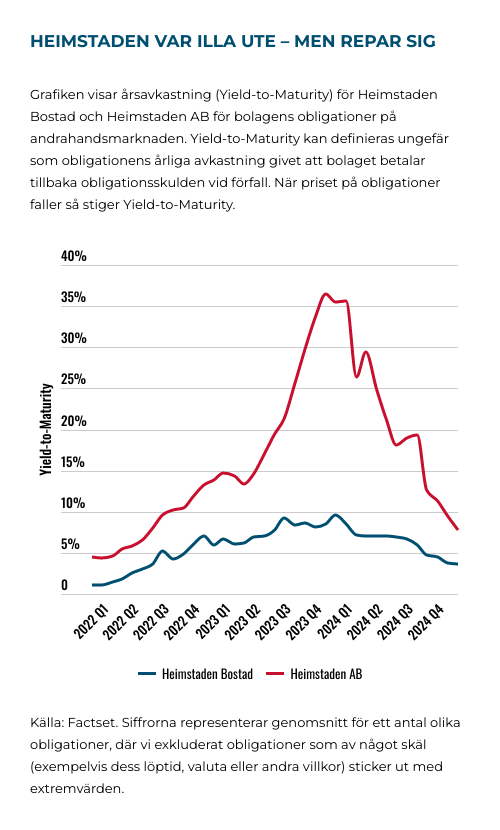

När räntorna för drygt ett år var som högst såg vi Heimstaden Bostad som det bostadsbolag med allra störst kapitalbehov. Grafiken nedan visar hur fallande priser på bolagets obligationer fick deras avkastning på andrahandsmarknaden att skjuta i höjden – från omkring 1% innan räntorna började stiga till knappt 10% som värst. En nivå som indikerade allvarliga utmaningar och svårigheter att refinansiera skuld till vettiga villkor.

Genom ägarstrukturen, med skuldsättning i flera led, koncentrerades de finansiella riskerna ytterligare inom Heimstaden AB. Merparten av ägarbolagets obligationer handlades till krisnivåer som indikerade överhängande risk för en kredithändelse och stor nedskrivning av skulden.

Överlevt utan kapitaltillskott

Trots det allvarliga läget kan vi nu drygt ett år senare konstatera att Heimstaden-bolagen mirakulöst nog verkar klarat sig utan större kapitaltillskott, och utan några omfattande avyttringar av tillgångar.

| Heimstaden Bostads skuldsättning | Q3 2024 | Q3 2023 |

| Obligationer | 69,8 mdr | 79,1 mdr |

| Banklån | 127,0 mdr | 110,7 mdr |

| Kassa | 14,4 mdr | 6,8 mdr |

I stället verkar Heimstaden Bostad lyckats med att refinansiera alla förfall med nya och ännu större banklån. Lite kommer vi att tänka på talesättet: ”Är du skyldig banken en miljon så är det ditt problem. Men är du skyldig banken en miljard så är det bankens problem.”

Bankernas vågspel verkar hur som helst betalat sig då en kombination av höjda hyror och kraftigt fallande räntor gör att Heimstaden Bostad alltmer ser ut att kunna klara finanserna. På andrahandsmarknaden handlas bostadsbolagets obligationer nu till årsavkastning (Yield-to-Maturity) kring 3,5%-4,0%. Bolagets obligationer bedöms därmed vara ungefär lika säkra som de i exempelvis Akelius eller Balder.

Heimstaden Bostads skuldkapacitet enligt Placera

| Heimstaden Bostads skuldkapacitet enligt Placera | Skuldkapacitet Q3 2024 |

| Intjäning före finansnetto | 10,3 mdr |

| Skuldkapacitet = storlek på den skuld som intjäningen kan bära** | 191,0 mdr |

| Räntebärande nettoskuld idag | 182,0 mdr |

| Kapitalbehov = nettoskuld minus skuldkapacitet | - |

| * Givet 3,0% snittränta och krav på 1,8 gångers räntetäckningsgrad | |

Beroende av utdelningar

Och om Heimstaden Bostad klarar sig utan kapitaltillskott ser läget automatiskt mycket bättre ut även för ägarbolaget Heimstaden AB.

AB har en rörelsevinst från egna verksamheter på knappa 200 Mkr. Det huvudsakliga kassaflödet hänger dock på utdelningar från Heimstaden Bostad. Under 2023 betalades totalt 3,4 miljarder kronor ut från Bostad till AB – men under 2024 har utdelningen varit slopad.

AB har egna skulder på 10,5 miljarder kronor där nästan allt består av obligationer varav 1,3 miljarder förfaller 2025. Utöver det finns eviga hybridobligationer om 7,9 miljarder kronor. Den totala finansieringskostnaden för samtliga instrument uppgår i nuläget till drygt 1 miljard kronor årligen. Slutsatsen blir att AB är helt beroende av utdelningar från Bostad, men att skuldbördan borde vara hanterbar om utdelningar på 2023 års nivå kan återupptas.

Den årliga utdelningen på preferensaktien om totalt 117 Mkr framstår som en liten peng i sammanhanget. Hur liten preferensutdelningen än är så kan vi konstatera att utdelning på preferensaktien hänger på att finanserna är i så pass gott skick att både Heimstaden Bostad och Heimstaden AB kan besluta att dela ut pengar till ägarna.

Slutsats

Periodvis har det sett riktigt risigt ut för Heimstaden-bolagen och preferensaktien handlades som värst under 8 kronor. Sedan dess har det skett en närmast mirakulös återhämtning där Heimstaden Bostad nu ser ut att klara sig utan nyemission, utan större avyttringar och utan att likt SBB ta in medinvesterare i knepiga JV-upplägg.

Obligationspriser i Heimstaden Bostad har återhämtat sig kraftigt och bolaget ser nu ut att klara sig fint med räntor på nuvarande nivåer. Läget i Heimstaden AB är fortfarande lite mer ansträngt och hänger på att utdelningen från Bostad till AB kan återupptas.

| Så värderas fastighetspreffarna | Avkastning 1 år | Direktavkastning |

| Akelius D (EUR) | +16% | 6,1% |

| Sagax D | +25% | 6,3% |

| Emilshus Pref | +34% | 6,6% |

| NP3 Pref | +27% | 6,6% |

| Fastpartner D | +55% | 6,9% |

| Corem Pref | +62% | 7,3% |

| Corem D | +64% | 8,0% |

| Tingsvalvet Pref | +23% | 8,0% |

| Besqab Pref | +21% | 9,1% |

| ALM Equity Pref | +34% | 9,5% |

| K2A Pref | +2% | 10,6% (inställd) |

| Heimstaden AB Pref | +21% | 13,6% (inställd) |

| SBB D | +90% | 35,7% (inställd) |

Och som ägare av preferensaktien gäller det att ha med sig att Heimstaden är en struktur med ägande i flera led. Det räcker att finanserna är pressade i något av de två leden (Bostad eller AB) för att utdelningen till preferensägarna ska hänga i riskzonen.

Vi tror det finns en chans att utdelningarna i Heimstaden-bolagen kan återupptas redan nästa år, eller året efter det. Om inte räntorna tar fart uppåt igen är det tänkbart att preferensaktien med återinförd utdelning kan handlas till säg 8% direktavkastning eller omkring 25 kronor. Inklusive tidigare års uteblivna utdelningar uppräknade med 10% straffränta kan det handla om en avkastning på två gånger pengarna.

Risknivån är förstås hög, men vi svänger om från ett säljråd till ett spekulativt köpråd för Heimstaden Pref. Utdelningsförslag bör finnas i boksluten som presenteras 28 februari.

| Heimstaden AB:s tio största ägare | Heimstaden AB stamaktier (mn) | Heimstaden AB preferensaktier (mn) | Värde preferensaktier (Mkr) |

| Fredensborg AS | 132,0 | 1,6 | 23,9 |

| Avanza Pension | - | 4,6 | 68,1 |

| Nordea Liv & Pension | - | 2,6 | 37,8 |

| Nordnet Pensionsförsäkring | - | 2,5 | 36,8 |

| Familjen Kamprads stiftelse | - | 2,4 | 35,5 |

| Stiftelsen Karl Bjerkes stipendiefond | - | 1,8 | 26,0 |

| Agenta Investment Management | - | 1,5 | 21,9 |

| Movestic Livförsäkring AB | - | 1,3 | 19,8 |

| Futur Pension | - | 1,3 | 19,7 |

| Swedbank Försäkring | - | 1,2 | 18,3 |

| Källa: Holdings | |||

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Heimstaden Pref | Köp | 16,58 | - |