%20(40%20x%2040%20px)%20(1).png)

.png)

Varför är ni inte övertygade av biljoner dollar? Är ni korkade?

Amiral Rob Bauer, ordförande för Natos militärkommitté, ventilerade nyligen sin frustration i en intervju med Financial Times över pensionsfonders ovilja att investera i försvarsindustrin. Han menar att de måste anpassa sig till det rådande säkerhetsläget.

Nyligen kritiserade även Natos generalsekreterare Mark Rutte investerare som undviker försvarsindustrin. Men hur ser det ut i Sverige?

Enligt tidskriften Pensioner & Förmåner har de sex största svenska pensionsbolagen en öppen inställning till att investera i vapen. Trots att så är fallet investerar de inte i försvarsindustrin. Varför inte, kan man fråga sig.

Undviker aktivt försvarsindustrin

Försvarsindustrin utgör 1,8% av Bloombergs Världsindex och 3,8% av Europa. I Sverige utgör Saab cirka 1,3% av marknaden.

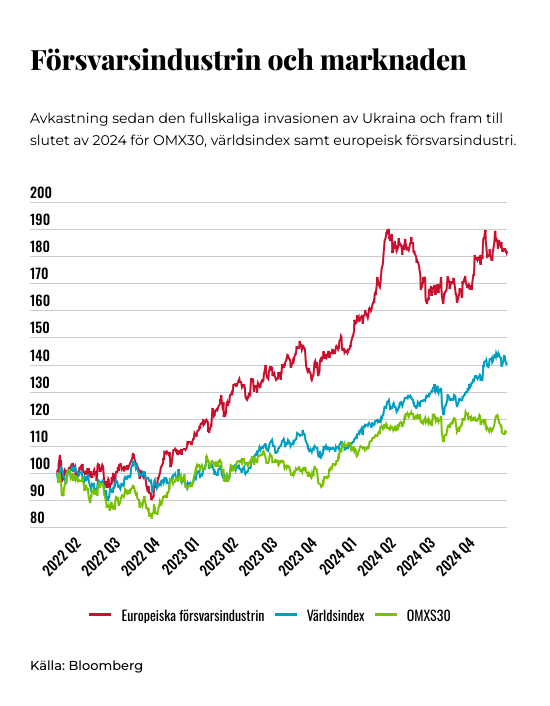

Efter Rysslands fullskaliga invasion av Ukraina har sektorn av naturliga skäl gått mycket bra. Europeiska försvarsaktier ökat med 80% vilket kan jämföras med 15% för OMX30. Avkastningen på eget kapital har de senaste åren varit hög och förväntas de kommande två åren vara över 20% enligt Bloomberg konsensus. Det kan jämföras med cirka 7% för bolag inom förnybar energi och batteritillverkning.

Trots det lyser svenska icke-statliga pensionsfonder med sin frånvaro. Enligt Bloomberg data finns inga svenska pensionsbolag som ägare bland de tolv största europeiska försvarsbolagen.

Vad gäller Saab så äger svenska pensionsfonder endast 1,1%. Investor erbjuder indirekt ägande av Saab, men hur man än tolkar det så är svenska pensionsfonder påtagligt underviktade försvarsindustrin oavsett jämförelseindex.

Eftersom de inte har några direkta restriktioner mot att investera i försvarsindustrin verkar samtliga alltså aktivt avstått från det. Det tydliga flockbeteendet är oroande. Det tyder på grupptänkande vilket leder till felaktig kapitalallokering. I längden även dålig riskjusterad avkastning.

Åt andra hållet kan det leda till spekulativa bubblor, vilket nyligen illustrerats av utvecklingen i flera gröna bolag.

Pensionsfonder investerar även i onoterade tillgångar, främst i fastigheter eller via riskkapitalfonder. Det är positivt. På senare år har många också investerat direkt i gröna projekt. Jag har tidigare skrivit om hur viktigt riskkapital är för tillväxt, men att det måste ske på kommersiella grunder.

Frågan är: Varför visar pensionsfonderna inte samma entusiasm för nystartade försvarsbolag som för gröna sådana? Att investera i försvarsindustrin är hållbart. Utan säkerhet blir mycket av det vi tar för givet sekundärt. Försvarsutgifter kommer fortsätta öka, och till skillnad från batterier och solpaneler är utbudet starkt begränsat.

Historiskt sett har samarbete mellan staten och privata aktörer inom försvarsindustrin även bidragit till positiva spridningseffekter. Innovationer som kärnkraft, GPS, internet och mikrovågsugnar, har alla sina rötter i militär och försvar.

Europas tillstånd

Europas försvarsindustri har tappat mark jämfört med USA, Kina och Ryssland. Enligt SIPRI har europeiska försvarsbolags del av den globala omsättningen bland världens 100 största bolag minskat från 31% till 21% sedan 2003. Samtidigt har kinesiska och ryska bolag ökat från 2 till 21%.

Den europeiska försvarsindustrin är i akut behov av kapital. Enligt en rapport från EU-kommissionen har 40% av små och medelstora företag i sektorn svårt att få finansiering, jämfört med 30% för företag i andra branscher. Trots en viss ökning av riskkapital är nivån fortfarande låg. Mellan 2002 och första halvan av 2023 genomfördes endast 9 transaktioner (VC/PE investeringar) i Europa, jämfört med 80 i USA.

Landskapet börjar förändras, men långsamt. Nyligen godkände Europeiska Investeringsbanken (EIB) uppdaterade kreditvillkor och garantier för försvarsindustrin. Men som ofta är fallet agerar europeiska institutioner för sent och för lite.

Sverige och ledartröjan

Sverige har under en längre tid velat bära ledartröjan i den gröna omställningen. Efter senaste tidens utveckling känns den emellertid ganska solkig.

Sverige har bland världens lägsta CO2-utsläpp per capita. Det är något att vara stolt över. Men tid och kapital är begränsade resurser, och det är dags att rikta fokus mot nya områden.

Det är hög tid att byta ledartröja. Bli ett föregångsland inom försvarsförmåga och försvarsindustri. Sverige har kunskapen, kapitalet och borde även ha viljan. Försvarsfrågor har idag ett brett politiskt stöd och borde vara enkelt att förankra i väljarkåren. Särskilt då högre kostnader för försvaret främst gynnar svenska invånare, medan kostnader för klimatstabilitet gynnar alla oavsett hemvist.

Trots ökat intresse för försvarsindustrin saknas den iver som präglat de gröna investeringarna. Inom energipolitiken talas det ofta om långa kontrakt och prisgarantier, men sådant lyser oftast med sin frånvaro i försvarssektorn. Riksgälden fick 2021 mandat att ställa ut kreditgarantier för gröna projekt – om aktiv industripolitik är normen, varför inte göra samma sak för försvarsindustrin?

Jag har inget svar på varför svenska pensionsbolag inte investerar i försvarsindustrin. Men troligtvis är bevekelsegrunden samma felriktade grupptänkande som fick dem att investera i Norrlands gröna elefanter. De har en skyldighet mot sina andelsägare att maximera riskjusterad avkastning inom gällande regelverk. Om det råkar bidrar till ett säkrare Sverige är det en bonus.

Detta är en krönika från en fristående kolumnist. Analys och ställningstagande är skribentens.

Martin Boldt-Christmas är analytiker med fokus på makro och globala marknader. Han arbetar idag med investeringar och har tidigare jobbat på investmentbanker och med riskkapital i Hongkong och London.

")

.png)