%20(40%20x%2040%20px)%20(1).png)

| SATS | |

| Börskurs: 30,50 NOK | Antal aktier: 204,5 m |

| Börsvärde: 6 237 miljoner | Nettoskuld: 1 069 miljoner (exklusive leasing) |

| VD: Sondre Gravir | Ordförande: Hugo Maurstad |

SATS (30,5 NOK) är Nordens största gymkedja med 733 000 medlemmar och 272 olika anläggningar.

Bolaget drabbades hårt av pandemins restriktioner. Vägen ur blev att satsa på expansion. Som följd skenade skuldsättningen medan lönsamheten blev kraftigt negativ. Två år senare, efter en riktad nyemission på 600 MNOK och ett stort lönsamhetsprogram, ser bilden annorlunda ut. Skuldsättningen har nu kraftigt bantats samtidigt som lönsamheten tydligt förbättrats. Nu satsar SATS återigen på expansion.

VD sedan 2018 är Sondre Gravir som äger aktier för 37 MNOK. Huvudägare är danska TryghedsGruppen med knappt 23% av aktierna. Det är ett medlemsägt bolag som är huvudägare i danska försäkringsjätten Tryg.

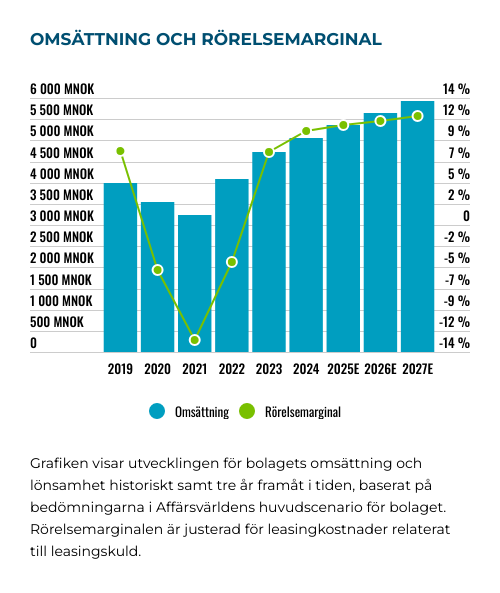

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 5 064 | 5 368 | 5 636 | 5 918 |

| - Tillväxt | 7,0% | 6,0% | 5,0% | 5,0% |

| Rörelseresultat | 525 | 590 | 648 | 710 |

| - Rörelsemarginal | 10,4% | 11,0% | 11,5% | 12,0% |

| Resultat efter skatt | 326 | 378 | 449 | 518 |

| Vinst per aktie | 1,59 | 1,85 | 2,19 | 2,53 |

| Utdelning per aktie | 0,00 | 0,00 | 1,00 | 1,25 |

| Direktavkastning | 0,0% | 0,0% | 3,3% | 4,1% |

| Avkastning på eget kapital | 28% | 25% | 23% | 22% |

| Kapitalbindning | -5% | -5% | -5% | -5% |

| Nettoskuld/Ebit | 2,0x | 1,1x | 0,3x | -0,2x |

| P/E | 19,2x | 16,5x | 13,9x | 12,1x |

| EV/Ebit | 13,9x | 12,4x | 11,3x | 10,3x |

| EV/Sales | 1,4x | 1,4x | 1,3x | 1,2x |

| Kommentar: Rörelseresultatet är justerat för ränta på leasingskuld (224 Mkr 2024). I analysen inkluderas leasingräntan konsekvent i rörelseresultatet. | ||||

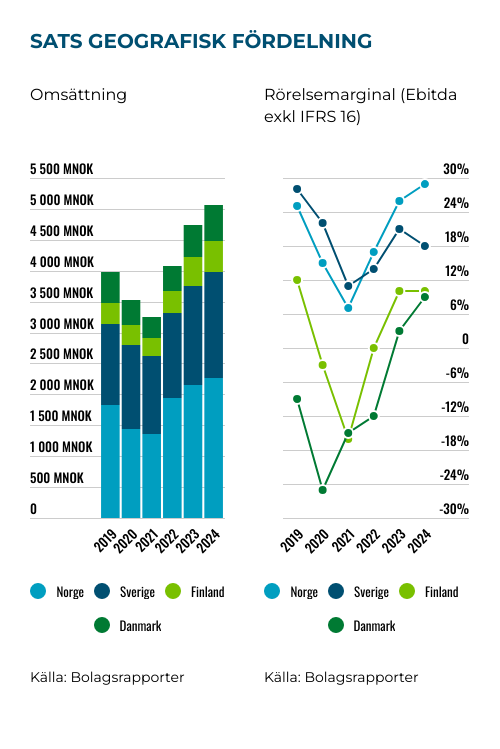

| SATS | Klubbar | Medlemmar (yoy) | Medlemmar/klubb |

| SATS Norge | 78 st | 332 000 (+2%) | 2 838 st |

| Fresh Fitness Norge | 39 st | ||

| SATS Sverige | 95 st | 248 000 (0%) | 2 611 st |

| Elixia Finland | 31 st | 71 000 (-1%) | 2 290 st |

| SATS Danmark | 26 st | 82 000 (-3%) | 3 154 st |

| Totalt | 269 st | 733 000 (+0,3%) | 2 725 st |

Bolaget är en premiumaktör på den nordiska gymmarknaden. I Norge, Sverige och Danmark drivs verksamheten under varumärket SATS. Finland heter kedjan Elixia sedan 2011. I Norge drivs även Fresh Fitness Club, vilket är ett lågpriskoncept. En stor del av anläggningarna återfinns i de fyra nordiska huvudstäderna.

Konkurrensen är generellt sett hård. SATS är marknadsledare i Norge och Finland. I Sverige är bolaget tredje största aktör efter Friskis & Svettis samt Nordic Wellness. I Danmark är Fitnessworld störst och SATS tvåa. I regel är dessa aktörer någon hundralapp billigare än SATS.

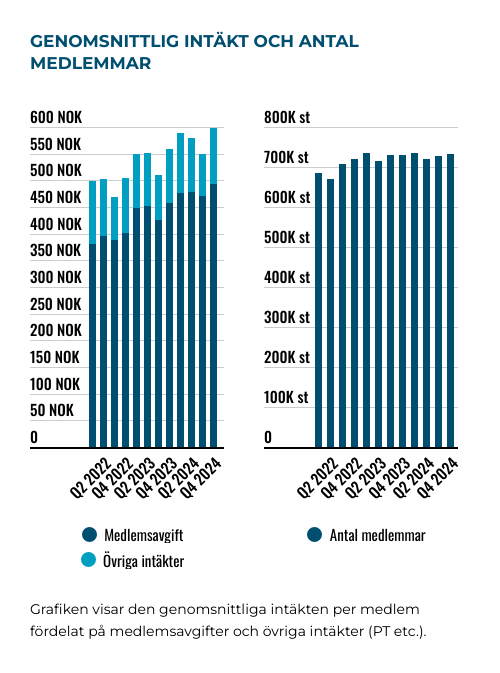

Ökade priser

Den genomsnittliga medlemsavgiften har ökat med drygt 29% sedan början av 2022. Främst drivet av färre kampanjer men även ökade grundpriser. 83% av intäkterna kommer från dessa medlemsavgifter. Resterande 17% är exempelvis PT-tjänster etc. Trots en svagare hushållsekonomi senaste åren har alltså SATS lyckats öka den genomsnittliga månadsavgiften kraftigt. Och det utan märkbara medlemstapp (cirka 1000 stycken sedan Q1 2023).

SATS har med andra ord lyckats befästa positionen som ett premiumvarumärke med högre priser är konkurrenter. Orsakerna bakom det blir således en central fråga. Några punkter vi har identifierat är:

- Strävan efter att vara i framkant med att inducera nya träningskoncept. Senast i raden är träningsformerna Pilates och Reformer. Att ligga längst fram i globala träningstrender tror vi är viktigt för att upprätthålla betalningsviljan.

- Hög standard på utrustning. SATS spenderar omkring 5% av omsättning på underhållsinvesteringar.

- Premiumvarumärke. Personer som säger sig "prioritera hälsan" vill även förmedla det genom att välja "premiumprodukten". Även om andra kedjor kan ha samma kvalitet på utrustningen och liknande utbud av träningsformer, tror vi image/status är en viktig faktor.

Turnaround klar

Genom prisökningarna samt en viss tillströmning av kunder steg omsättning 16% 2023 och 7% 2024. Mest imponerande är dock rörelsemarginalen. Från -4,1% 2022 till 10,4% 2024.

| Sats (MNOK) | 2024 | 2023 | 2022 |

| Personalkostnad | 1861 | 1677 | 1587 |

| -Andel av omsättning | 36,7% | 35,4% | 38,9% |

| Hyreskostnad | 1 208 | 1171 | 1041 |

| -Andel av omsättning | 23,9% | 24,7% | 25,5% |

| Övriga rörelsekostnader* | 1198 | 1178 | 1208 |

| -Andel av omsättning | 23,7% | 24,9% | 29,6% |

| *Posten består främst av löpande underhåll och el (657 MNOK 2023), marknadsföring (110 MNOK 2023) och IT-kostnader (133 MNOK 2023) | |||

Bland annat har hyreskontrakt omförhandlats, hyresvärdar tagit en del av SATS investeringar och mindre lönsamma klubbar stängts ned. Samtidigt har bolagets två enskilt största kostnadsposter växt i absoluta tal. Som andel av omsättningen minskar dock alla.

Det åskådliggör hävstången i affärsmodellen. Tillväxt från prisökningar har uppskattningsvis nästan 100% bruttomarginal. Nästan lika lönsamt är att addera ytterligare medlemmar till en befintlig klubb. Det är något SATS har arbetat hårt med. Även framöver finns stor potential här. Ledningen hävdar att de flesta av befintliga anläggningar har kapacitet för betydligt fler medlemmar.

Enligt oss blir det här en av nyckelfrågorna framöver. På längre sikt är det inte omöjligt att tänka sig att samtliga kostnadsposter minskar ett antal procentenheter som andel av omsättningen. Men då krävs antingen fler medlemmar per anläggning eller fortsatt ökande snittpris. Klart är att det finns förutsättningar för fortsatt förbättrade marginaler.

Nu är även den tidigare problematiska balansräkningen i bättre skick. Nettoskulden är nere under 1,1 mdr eller 1,5x Ebitda. Att faran är över speglas även i det nyligen klubbade återköpsprogrammet om 100 MNOK.

Vägen framåt

SATS går nu in i en ny fas. Framöver guidar bolaget för att öppna 8-12 nya anläggningar per år samtidigt som besparingsåtgärderna är klara.

I vårt huvudscenario skissar vi på följande:

- Tillväxt. SATS genomförde prisjusteringar för medlemskap i slutet av 2024. Nya medlemmar kommer in på en högre avgiftsnivå än tidigare. Med andra ord bör omsättningen öka, även fast nettotillväxten av medlemmar är noll. Det är även kring den nivån medlemstillväxten legat på senaste tiden. Vi tror på en liten ökning av medlemsbasen kommande år. I kombination med en fortsatt något stigande snittintäkt räknar vi med 6% tillväxt 2025. Resterande del av prognosperioden skissar vi på 5% per år. Det är något högre än analytikerkollektivet.

- Lönsamhet. Framöver anger SATS att rörelsekostnaderna väntas växa i linje med inflationen. Därtill tillkommer vissa expansionsplaner som lär öka kostnadsbasen. Givet skalbarheten vid ökade priser och fler medlemmar per gym bör marginalen ändå kunna klättra en bit högre. Samtidigt är nuvarande marginal en bra bit över tidigare toppnivå. Förhoppningsvis presenterar SATS något eget marginalmål på kapitalmarknadsdagen i maj. Vi tror på 11% för 2025 för att stiga till 12% i slutet av prognosperioden. Andra börsnoterade gymkedjor ligger klart lägre. Nederländska Basic-Fit tjänar exempelvis runt 5% och svenska Actic 3%. Båda har samtidigt lägre medlemspriser.

- Värdering. Givet våra antaganden värderas SATS idag till cirka 13x rörelsevinsten kommande år. Actic som är enda andra noterande gymkedjan i Norden har svag lönsamhet och hög skuld, vilket gör det svårt att jämföra. SATS är ledande på den nordiska gymmarknaden. Den cykliska risken tycks vara lägre än vad vi tidigare trott. Det talar i alla fall senaste årens utveckling för. Dessutom är balansräkningsrisken nu lägre än tidigare. Samtidigt är konkurrensen fortsatt hård. Vi anser 11x rörelsevinsten är motiverat. Det ger då en uppsida på runt 30% från nuvarande nivåer.

Skulle SATS lyckas öka beläggning på anläggningarna än mer ser uppsidan väldigt tilltalande ut. I kombination med ytterligare något högre snittpris borde marginalen kunna leta sig mot 15%.

Slutsats

Vi imponeras över den stora omvandlingen SATS gjort senaste åren. Nu är inte längre huvudfrågan om bolaget överlever med befintlig kapitalstruktur. Nu är istället frågan om SATS kan uppvisa tillväxt och ytterligare expandera rörelsemarginalen.

en stora risken är ökade medlemstapp med åter försvagade marginaler som följd. På en konkurrensutsatt marknad med flertalet aggressiva konkurrenter kan inte det uteslutas.

Samtidigt tror vi förutsättningarna för fortsatt tillväxt och marginalexpansion är relativt goda. Trots den kraftiga uppgången i aktien är risken nu betydligt lägre och värderingen sticker inte ut som hög. Vi satsar på SATS.

.png)

| Tio största ägare i SATS (NOK) | Värde (MNOK) | Kapital | Röster |

| TryghedsGruppen | 1 378,8 | 22,6% | 22,6% |

| Nordea Funds | 294,2 | 4,8% | 4,8% |

| DNB Asset Management AS | 275,7 | 4,5% | 4,5% |

| Salt Value AS | 262,0 | 4,3% | 4,3% |

| Bjørn Maaseide | 237,7 | 3,9% | 3,9% |

| Handelsbanken Fonder | 193,9 | 3,2% | 3,2% |

| KLP Kapitalforvaltning AS | 156,4 | 2,6% | 2,6% |

| Hugo Maurstad | 148,8 | 2,4% | 2,4% |

| SATS Management Invest AS | 123,5 | 2,0% | 2,0% |

| Egil Christen Dahl | 116,0 | 1,9% | 1,9% |

| Fyra största insiders utanför topp tio | Värde (MNOK) | Kapital | Röster |

| Sondre Gravir | 36,6 | 0,6% | 0,6% |

| Torodd Gøystdal | 22,0 | 0,4% | 0,4% |

| Silje Garberg Ree | 18,9 | 0,3% | 0,3% |

| Cecilie Elde | 14,6 | 0,2% | 0,2% |

| Källa: Holdings | Totalt insynsägande: | 6,5% |

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SATS | Köp | 31,65 | - |

")

.png)