%20(40%20x%2040%20px)%20(1).png)

| Kommentar Lindab | |

| Vad: | Vinstvarning |

| Aktien: | -10,7% (fredag 17/1) |

| Råd: | Neutral |

Lindab (192 kr) utvecklar, tillverkar och säljer ventilationssystem.

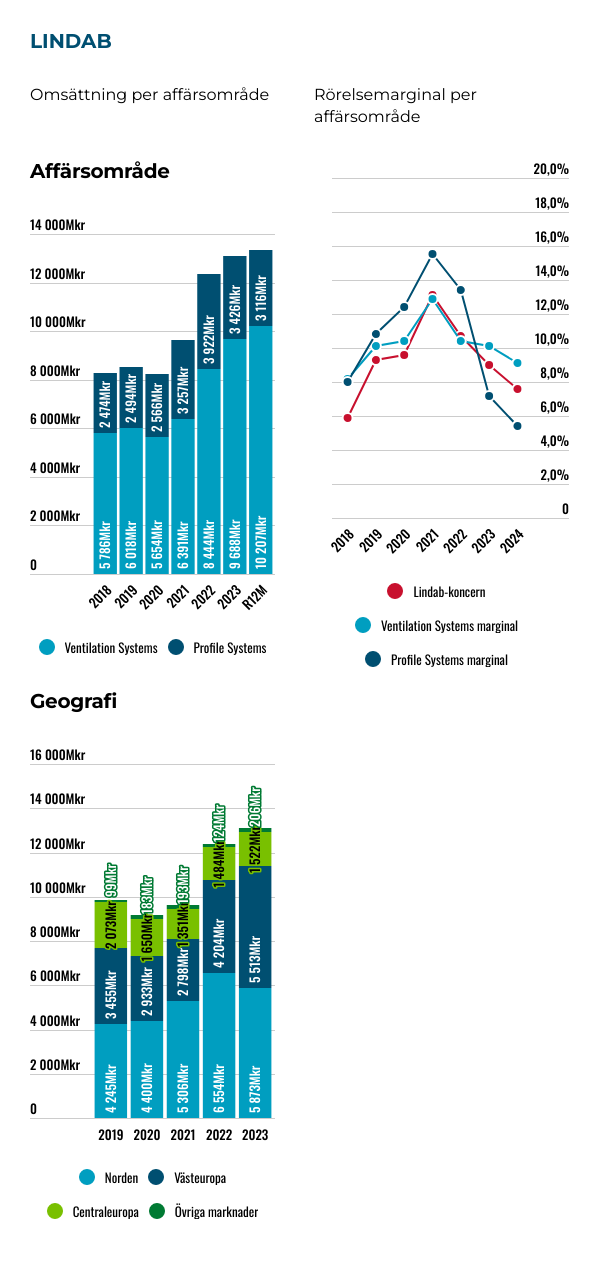

Norden är bolagets största marknad och står för 45% av omsättningen. Lindab har en stark position i Norden med en marknadsandel på 30-50% inom cirkulära ventilationskanaler.

Ola Ringdahl har varit VD sedan sommaren 2018 och äger 130 000 aktier värda omkring 25 Mkr. Ordförande Peter Nilsson äger aktier för knappt 29 Mkr. Ägarlistan domineras helt av fondbolag. Största ägare är Carnegie Fonder med 9,8% följt av Fjärde AP-Fonden som har 8,6%.

Vinstvarning - aktien ned 11%

Vi har sedan våren 2024 ett neutralt råd på Lindab (tidigare köp). I fredags (17/1) kom Lindab med preliminära siffror för fjärde kvartalet. Aktien föll nästan 11% på beskedet.

Omsättningen i Q4 2024 uppgick till 3308 Mkr (3274) vilket motsvarade 1% tillväxt mot fjolåret. Det var sämre än väntat och påverkades av lägre försäljning under december månad. Marknadsaktiviteten i flera länder beskrivs som låg och påverkade båda affärsområdena som minskade försäljningen organiskt. Ventilation Systems (-5%) och Profile Systems (-8%). Det var det åttonde kvartalet i rad med negativ organisk tillväxt för Lindab. Senast Lindab växte organiskt var Q4 2022 (+1%).

Låg aktivitet i december

Fjärde kvartalet är normalt sett ett av de svagare kvartalen då byggaktiviteten är lägre under vintermånaderna. Marknadsaktiviteten i december var lägre än väntat på flera viktiga marknader för affärsområde Ventilation Systems (lösningar för ventilation, kyla och värme samt kanalsystem med tillbehör) som är koncernens största område och står för drygt tre fjärdedelar av koncernens omsättning. Tyskland och Sverige pekas ut som två marknader där utvecklingen var svag. Produktmixen under december var också ogynnsam för affärsområdet enligt Lindab. Ventilation Systems hade en marginal på 7,0% (8,8) i fjärde kvartalet. På helårsbasis 2024 var marginalen 9,1% (10,1).

Affärsområde Profile Systems levererar produkter och system i tunnplåt för takavvattning, beklädnad av tak och vägg samt stålprofiler för vägg-, tak- och bjälklagskonstruktioner. Området hade en låg försäljning i Sverige under december. De östeuropeiska profilverksamheterna, där Lindab sedan tidigare kommunicerat att de kommer att avvecklas eller avyttras under 2025, hade en kraftig volymnedgång under kvartalet.

Aktiviteten var onormalt låg under december, uppger Lindab. Att julafton inföll på en tisdag och många tog ledigt i mellandagarna är troligen en delförklaring. Marginalen för Profile Systems var 3,3% i Q4 2024 (7,1) samt 5,4% (7,2) under året.

I pressmeddelandet uppgav VD Ola Ringdahl: "Under det fjärde kvartalet har vi genomfört kraftfulla insatser för att öka lönsamheten under 2025 med kostnadsminskningar, strukturåtgärder och omstrukturering av den östeuropeiska profilverksamheten. Fokus nu är att få full effekt av de åtgärderna."

Investerarmöte

Bokslutet presenteras 12 februari. Den 10 januari, alltså en vecka innan vinstvarningen, höll Lindab ett digitalt investerarmöte / telefonkonferens för att "summera information som redan är kommunicerad av Lindab samt, om lämpligt, hänvisa till annan publik information som är relevant för att bedöma Lindabs utveckling". Mötet var tillgängligt för analytiker och media och spelades in. Bakgrunden är att en hel del bolag fått kritik för att haft enskilda samtal med analytiker inför rapporterna, något som fått epitetet "analytikermassage".

Lindab uppgav bland annat att ventilationsmarknaden minskade med 5% i volym under helåret 2023 och tappade ytterligare 5% under första nio månaderna 2024. Lindab väntar sig en fortsatt negativ volymtillväxt under första halvan av 2025 och en återhämtning under andra halvåret 2025.

Att bolag har öppna "pre-calls" innan rapporterna är bra då det ökar transparensen och alla får ta del av samma information. Att Lindab anordnar ett investerarmöte och en vecka därefter kommer ut med en vinstvarning är dock lite märkligt. Ledningen borde rimligtvis gått ut med vinstvarningen direkt (innan investerarmötet). Men kanske var inte siffrorna för december helt klara vid den tidpunkten.

Grafiken nedan visar den organiska tillväxttakten och rörelsemarginalen för Lindab och börskollegan Systemair samt Swegon (som ägs av Latour).

Besparingsprogram

I slutet av november meddelade Lindab att de genomför kostnadsminskningar, främst inom ventilationsverksamheten, för att stärka lönsamheten och anpassa bolagets fasta kostnader. Besparingsprogrammet omfattar 180 heltidstjänster och att Lindab avvecklar verksamhet på tio platser inom lager och logistik.

Redan i samband med Q3-rapporten i oktober meddelade Lindab att de inför besparingar. Bolagets fasta kostnader väntas minska med 120 Mkr i årstakt (105 Mkr kopplade till affärsområde Ventilation Systems). Åtgärderna medför engångskostnader på 70 Mkr som belastar Q4 2024.

I oktober meddelade Lindab att tillverkning av byggprodukter för Profile Systems i Tjeckien kommer att läggas ner vid årsskiftet. Nedläggningen berör ett 30-tal medarbetare som arbetar med produktion och lagerhållning.

Lindabs förvärv 2024

| Bolag | Land | Intäkter | Antal anställda | Rörelsemarginal jämfört med Lindab |

| Acomat International (december 2024 | Frankrike | 80 Mkr | 8 st | I nivå med Lindabs mål (13%) |

| ATIB (september 2024) | Frankrike | 250 Mkr | 40 st | I nivå med Lindab |

| Venti (maj 2024) | Danmark | 120 Mkr | 34 st | Okänt |

| TGA KlimaPartner (mars 2024) | Tyskland | 50 Mkr | 10 st | Lägre än Lindab |

| Airmaster (mars 2024) | Tyskland, Danmark | 538 Mkr | 200 st | Airmaster har 18% marginal |

| Vicon (janauri 2024) | USA | 260 Mkr | 64 st | I nivå med Lindab (~10-11%) |

| Totalt | 1300 Mkr | 356 st | Källa: pressmeddelande | |

Under 2024 förvärvade Lindab sex bolag med en total omsättning på cirka 1,3 miljarder kronor. Bolagen hade tillsammans cirka 360 medarbetare. Lindab går ut inte med köpeskillingen för respektive bolag.

Vid utgången av det tredje kvartalet uppgick Lindabs nettoskuld till 2,7 miljarder kronor (1,8) motsvarande 1,6 gånger Ebitda på rullande tolv månader (1,4). Balansräkningen är med andra ord i hyfsat skick och det finns utrymme för fler förvärv framöver. Inklusive leasingskulder uppgick kvoten till 2,3 gånger Ebitda. Lindabs finansiella mål är att kvoten ska understiga 3 gånger.

Återhämtning andra halvåret 2025?

De senaste två åren har varit utmanande för Lindab med negativ organisk tillväxt och lägre marginaler. Lindabs marginal toppade på cirka 13% år 2021, vilket är i linje med bolagets målsättning.

Kommande år räknar analytikerkollektivet med 3-5% årlig tillväxt och att rörelsemarginalen når 12,4% år 2027. Balansräkningen är i okej skick och det finns möjligheter att fortsätta konsolidera marknaden framöver. Att bolaget saknar en tydlig huvudägare av kött och blod och att ägarlistan mest domineras av diverse fondbolag är ett minus.

14x rörelsevinsten 2025E

På prognoserna för 2025E värderas Lindab till drygt 14x rörelsevinsten (EV/Ebit) det är något högre än Systemair och ungefär i linje med andra bolag med exponering mot energieffektiva lösningar. Värmepumpsbolaget Nibe värderas till 22x rörelsevinsten på 2025E om analytikerprognoserna slår in. Munters värderas till 17x och Absolent och Nederman ungefär i linje med Lindab.

Lindab-aktien noterades i 290 kronor i mitten av september 2024. Det var den högsta nivån sedan toppnoteringarna i slutet av 2021 på cirka 320 kronor. Lindab väntas återigen växa vinsten från Q1 2025. Vinsttillväxten under årets andra halvår väntas bli stark. Aktien kan vara värd att hålla koll på. Tills vidare följer vi utvecklingen från sidlinjen men Lindab är mer intressant än på länge.

| Bolag | Avkastning 1 år % | P/E 2025E | EV/Ebit 2025E | EV/Sales 2025E | Ebit-marginal 2025E % | Årlig tillväxt 2025E-2026E % |

| Lindab | 5% | 16,7x | 14,4x | 1,4x | 9,5% | 4,3% |

| Systemair | 12% | 17,3x | 13,2x | 1,4x | 10,5% | 5,4% |

| Nibe | -27% | 27,7x | 22,0x | 2,5x | 11,3% | 8,5% |

| Munters | 21% | 23,0x | 17,0x | 2,3x | 13,5% | 11,1% |

| Absolent | -31% | 16,4x | 13,4x | 2,3x | 17,2% | 9,6% |

| Nederman | 14% | 16,3x | 13,2x | 1,5x | 11,0% | 5,8% |

| Genomsnitt | -1% | 19,6x | 15,5x | 1,9x | 12,2% | 7,5% |

| Källa: Factset | ||||||

")

.png)