%20(40%20x%2040%20px)%20(1).png)

Om den inte är trasig, gör ingenting. En tumregel som ofta fungerar bra på börsen också – det vill säga att när humöret är gott och när de negativa nyheterna lyser med sin frånvaro är det ofta rätt taktik att bara sitta still och åka vidare med aktietåget.

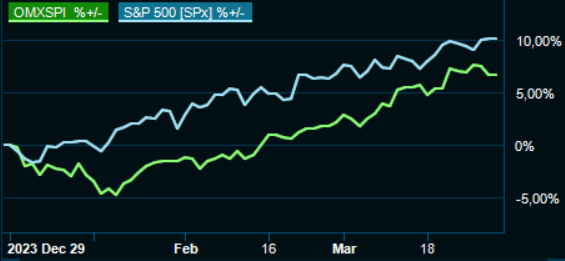

Efter en stark februarimånad har mars fortsatt upp i fin takt med 4,5 procent för Stockholmsbörsens breda index och drygt 3 procent för S&P 500 i USA. Med mars avklarad kan även det första kvartalet summeras till 7 respektive 10 procent i Stockholm och New York.

Uppgången i mars har skett utan någon större dramatik och utan märkeshändelser som går till börshistorien. Volatiliteten har varit låg, de dagliga indexrörelserna sällan över 1 procent och den övergripande bilden är fortfarande att lågkonjunkturen blir mild och att vi går mot en era med lägre inflation och fallande räntor, kombinerat med utsikter om lite bättre tryck i ekonomin nästa år.

Det är en miljö där många aktier har kunnat klättra vidare uppåt, och där en hel del små och mellanstora bolag också vaknat till liv. Analytikernas vinstprognoser och riktkurser har däremot inte alltid hängt med i samma tempo som börsen och därför är värderingarna nu allt högre.

Det behöver inte vara ett problem om de kommande rapporterna visar att aktiemarknaden har gjort rätt som sprungit i förväg. Bekräftelser på att den underliggande efterfrågan och lönsamheten är hyfsat stabil i industrin, att storbankerna fortsätter skörda frukter av ett högt räntenetto och att konsumentbolagen ser ljuset i tunneln står på optimistens önskelista.

Pessimisten kan å andra sidan ta fasta på att högre värderingar minskar utrymmet för felsteg och att det inte alls är säkert att vi får se samma förlåtande tolkningar av mediokra rapporter som vi såg i årsboksluten. Tungviktarna drar igång rapportperioden redan den 17-18 april med bland annat Volvo, ABB och Nordea i de tidiga startblocken.

AB Volvo tar täten i rapportperioden som väntar

Utvecklingen för aktierna på vår lista i mars har varit spretig, med en lutning åt det positiva. En flygande comeback för mattförsäljaren Rugvista, en rivstart för nykomlingen Dustin och ett tydligt lyft för kontanthanteraren Loomis hör till glädjeämnena, medan vindkraftsbolaget OX2 fortsätter att ge och ta – den här månaden tog den.

En annan som tog lite avkastning ifrån oss var fastighetsjätten Prologis och den aktien tar vi nu förväl av. Värt att notera är också att Skanska hade varit på plus om inte utdelningen avskildes under månadens sista handelsdag.

Så gick det för aktiefavoriterna i mars

Inför april får listan påfyllning. Dels på grund av byten vi gör, dels för att Pär Ståhl är tillbaka på listan och bidrar med två nya pjäser i form av DSV och Exor. Andra nykomlingar den här månaden är Hexpol och Salesforce, mer om dem nedan.

Placeras lista över köpvärda aktier ska inte ses som en sammansatt portfölj utan som inspiration och som förslag på aktier som skulle kunna ingå i en individuell portfölj. Ser vi spännande möjligheter i en aktie på kort- och medellång sikt kan de få plats på listan men som regel ger vi förslag på aktier som ska kunna ägas på lång sikt. Listan uppdateras en gång i månaden.

Placeraredaktionens mest köpvärda aktier i april

Ellinor Beckett

Hexpol

Plasttillverkaren Hexpol har varit en lite bortglömd aktie de senaste åren. Aktiekursen är kring rekordnivåer, men ändå relativt lågt värderad jämfört med andra industribolag. Bra kassaflöden, en låg skuld som minskar trots att man höjt utdelningen och gett extrautdelning är några saker som talar för aktien. Goda förutsättningar för fortsatta förvärv och en bra ägarbild likaså.

Här hittar du Placeras senaste analys av Hexpol.

OX2

OX2 utvecklar och säljer vind- och solkraftsparker. Aktien har varit under säljtryck efter att riskkapitalbolaget Altor sålt av alla sina aktier under 2023. Ett kapitallätt och lönsamt bolag som borde locka många när hållbarhetsaktierna kommer på tapeten igen. En lite missförstådd aktie med kort historik som inte är så beroende av elpriser och räntor som marknaden verkar tro.

Rejlers

Rejlers aktiekurs fortsätter att återhämta sig från fjolårets konjunkturpessimism. En stor del av kunderna är energibolag och industrier i omställning, mindre än 5 procent återfinns inom fastigheter. Vd Viktor Svensson har lyckats höja debiteringsgraden, pressa kostnaderna samt växa organiskt och genom förvärv de senaste åren och flera ur familjen Rejler återfinns i ägarlistan. Enligt bolaget finns utrymme att höja priserna framöver då man ligger lägre än konkurrenterna.

.png)

Martin Blomgren

Dustin

IT-återförsäljaren Dustin bjöd oss på både snabba uppgångar och rejäla snytingar när vi hade med aktien på listan i fjol. Efter turbulensen med budpliktsbud, nyemission och tuffa marknadsförhållanden har aktien vänt uppåt i år – men vi tror att det finns mer att hämta om man inte är rädd för att ta lite risk.

Stabiliseras marknaden och tillväxten så småningom återkommer, samtidigt som oron för en hög skuld lättar i takt med räntorna faller, så kan aktien ta ytterligare ett kliv uppåt i år.

Securitas

Samgåendet med Stanley Security börjar sätta sig och rapporterna har visat både bra tillväxt, drivet av prishöjningar, och att marginalresan uppåt fortsätter i snabbare takt än vad analytikerna hade väntat sig.

I takt med att trovärdigheten för bolagets långsiktiga marginalmål ökar finns också goda chanser för att aktien värderas upp. En hög skuld har legat aktien i fatet men faller räntorna samtidigt som kassaflödet nu förbättras bör den oron skingras under 2024.

Pekka Kääntä

Loomis

Kontanthanteraren Loomis fortsätter att växa och bolaget är en pålitlig utdelare som värderas försiktigt. Senaste rapporten var i linje med förväntan och bolaget utlovar fokus på marginalförbättringar i år. Vi satsar vidare på att oron för kontanternas död i den globala ekonomin är överdriven.

Scandi Standard

Kycklingbolaget har varit en trist historia på börsen med många bakslag men 2024 har börjat piggt. I grunden finns en attraktiv produkt och får man bara ordning på förlusterna i Danmark så ser vi potential för en uppvärdering. Senaste rapporten var ytterligare ett litet steg i rätt riktning.

Karl Lans

Salesforce

Salesforce.com erbjuder molnbaserade programvarutjänster inom kundrelationshantering (CRM). Salesforce.com gör det möjligt för företag att hantera alla aspekter av sina kundrelationer och affärsprocesser på ett integrerat sätt genom en molnbaserad plattform. Det i sin tur ökar produktiviteten, förbättrar kundupplevelsen och ökar företagets lönsamhet.

Bolaget handlas till viss rabatt mot andra storbolag inom mjukvarusektorn. Under det senaste året har aktien stigit drygt 60 procent. Vi tror att det finns ytterligare uppsida och att det är ett bolag att hålla i länge.

Thermo Fisher

Amerikanska Thermo Fisher Scientific är en dominant inom områdena life sciences, diagnostik och laboratorieutrustning. Aktien gick oerhört starkt i spåren av pandemin och har sedan dess haft en utmaning att växa in i värderingen. Nu ser det ljusare ut och vi anser att aktien med fördel hör hemma i långsiktiga depåer.

Veolia

Veolia Environement är globala specialister på vattenhantering, avfallshantering och energitjänster. Drygt en femtedel av omsättningen genereras i Frankrike, drygt 40 procent i övriga Europa, Nordamerika står för 8 procent och Asien för 6 procent.

Förra året stod avfallsdelen för 39,4 procent av omsättningen, vattendelen för 37,8 procent och energidelen för 22,8 procent. Framför allt är det i sophanteringsdelen som Veolia ser möjligheter att öka lönsamheten och få strukturell tillväxt i. Det handlar särskilt om att utöka verksamheten inom mer lönsamma delar av denna som hantering och bearbetning av farligt avfall.

Trots att aktien stigit en del är Veolia betydligt lägre värderad än sina amerikanska motsvarigheter. Veolias breda och diversifierade portfölj av miljötjänster drar nytta av den ökande efterfrågan på miljövänliga lösningar och tjänster samtidigt som bolaget har en stark finansiell ställning och hög direktavkastning.

Vinci

Kassaflödeskungen franska Vinci är världsledande på utveckling av större infrastrukturprojekt, förvaltning och drift av infrastruktur och fastigheter. Vinci handlas nu till ett p/e-tal på 13,4 för innevarande år och 12,5 för 2025. På nuvarande aktiekurs ger Vinci en direktavkastning på motsvarande 4,1 procent.

Det som talar till Vincis fördel är att de har mycket goda kassaflöden från verksamheten. Vincis verksamhet är inte särskilt konjunkturkänslig eftersom man sysslar med stora infrastrukturprojekt och drift av dessa. Nuvarande värdering ger ett fint tillfälle att plocka in denna aktie i den långa depån. Vinciaktien kommer sannolikt att värderas upp i takt med de kommande räntesänkningarna.

Ludvig Löngårdh

Match Group

Dejtingbolaget Match Group, som bland annat äger varumärkena Tinder och Hinge, har kommit ner ordentligt och värderingen är inte särskilt ansträngd. Nyligen tog dessutom aktivistinvesteraren Elliott en position på 1 miljard dollar i bolaget. Elliot kommer sannolikt röra om i grytan och det är inte omöjligt att ett uppköp är aktuellt.

Läs Placeras senaste aktieanalys här.

Daniel McPhee

Rugvista

Rugvista sålde nästan 300 000 mattor under 2023 och har bevisat sig som en framgångsrik e-handlare. Marknaden präglas av långa trender där produkterna inte blir utdaterade på hyllan samtidigt som den digitala matt-butiken har flera fördelar mot den fysiska.

Aktien har stigit något och värderas nu till p/e 20 på fjolårets vinst. Motsvarande vinsttillväxt i år värderar aktien till p/e 17 på innevarande år och en skuldjusterade ev/ebit-multipel något lägre. För ett bolag med skalbar affärsmodell, organisk tillväxt och nettokassa är det attraktivt.

Läs gärna Placeras aktieanalys här.

Skanska

Byggsektorn är av naturliga skäl ratad, vilket även har satt avtryck i byggaktierna och Skanska tog en rejäl smäll på den senaste rapporten där nedskrivningar sänkte resultatet och orderingången var lägre än analytikernas förväntningar. Men aktien har hämtat sig och bolaget har med sin balansräkning bra möjligheter att rida ut stormen och visa på bättre resultat när byggandet tar fart igen.

Skanska har de senaste åren levererat rekordvinster, har stora och delvis dolda värden i balansräkningen och stora ambitioner kring byggandet av en fastighetsportfölj. Aktiemarknaden är skeptisk vilket visar sig i relativt låga multiplar. Om vi på allvar börjar se räntesänkningar och lägre materialpriser bör det vara positivt för aktiemarknadens syn på byggbolagen.

Läs gärna Placeras kommentar här.

Pär Ståhl

DSV

Den danska transportjätten DSV har haft en skral kursutveckling sedan toppen under hösten 2021. Kursrekordet nåddes mitt under pandemin när det var stora problem med globala leverantörskedjor och stor kapacitetsbrist på fraktcontainers.

DSV är idag världens tredje största transportbolag med en marknadsandel på knappt 5 procent. De fem största spelarna har tillsammans 20 procent. Placera tycker att historien imponerar med många lyckade förvärv på en fragmenterad marknad och ett nytt saudiskt samarbete kan ge betydande vinsttillväxt på sikt.

Exor

Investmentbolaget Exor, grundat av Agnelli-familjen för över 100 år sedan, är en global spelare inom flera sektorer. Under ledning av John Elkann har Exor genomgått en imponerande transformation från bilar till ett diversifierat investmentbolag.

Värderingen för Exor är snål, med ett p/e-tal på 7,5 och en substansrabatt på hela 45 procent mot underliggande tillgångar. Substansrabatten är på en ovanligt hög nivå, vilket gör det fördelaktig att köpa in sig i klenoder som Ferrari, Juventus, Stellantis och Philips till en billig penning.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hexpol B | Köp | 130,60 | - |

| Köp | 49,40 | - | |

| Rejlers B | Köp | 143,50 | - |

| Dustin Group | Köp | 12,64 | - |

| Securitas B | Köp | 110,35 | - |

| Loomis | Köp | 298,80 | - |

| Scandi Standard | Köp | 71,60 | - |

| Salesforce | Köp | 302,26 | - |

| Thermo Fisher Scientific | Köp | 577,45 | - |

| Veolia Environnement S.A. | Köp | 30,13 | - |

| Vinci SA | Köp | 118,76 | - |

| Match Group | Köp | 35,91 | - |

| RugVista Group | Köp | 68,00 | - |

| Skanska B | Köp | 190,50 | - |

| DSV | Köp | 1 122,00 | - |

| Exor N.V. | Köp | 103,05 | - |

")

.png)