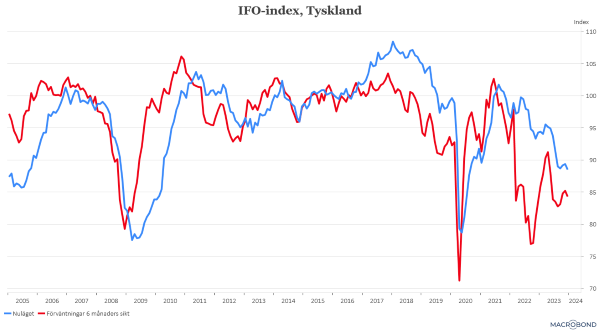

Efter några månader med mindre uppgångar vände det tyska IFO-indexet ner i decembermätningen. Indexet, som möter humöret i tyskt näringsliv, sjönk till 86,4. Väntat var en uppgång till 87,8. Indexet över nuläget sjönk till 88,5 medan indexet över förväntningarna på sex månaders sikt sjönk till 84,3.

IFO-indexet indikerar därmed en rejält trög tillväxt i Tyskland även om det inte rör sig om något bottenrekord. Både i samband med finanskrisen 2008 – 2009 och Covid-utbrottet 2020 låg indexet på lägre nivåer. Däremot tyder det mesta på att den tyska ekonomin numera befinner sig i en mer ”normal” recession, som dessutom riskerar att fördjupas ytterligare.

Delindexen sjönk i alla sektorer och nettotalen ligger nu under minusstrecket. Nettotalet är skillnaden mellan andelen företag som ser en starkare respektive svagare utveckling. Sämst är läget i byggsektorn med ett nettotal på -21,3 och i detaljhandeln ligger det på -19,9. I industrin sjönk nettotalet till -5,2 (-1,1 i november) och i tjänstesektorn sjönk det till -1,6 (den första minusnoteringen sedan augusti).

Det här ökar förstås chanserna att ECB kommer att tvingas till räntesänkningar redan tidigt under 2024. Marknadsförväntningarna pekar mot att en första räntesänkning kommer i mars och sannolikheten för att detta verkligen sker har ökat efter det svaga IFO-indexet. Inte minst mot bakgrund av att tyska Bundesbank, som vanligtvis hör till de största hökarna i ECB-ledningen, sannolikt kommer att mjukna i takt med att tysk ekonomi försvagas.

IFO-indexet baseras på en enkät till cirka 9 000 företag.

.png)