.png)

Att den amerikanska långräntan fallit kraftigt under veckan har fått investerarna på gott humör. Efter att ha varit uppe och tuggat kring 4,9 procent i förra veckan hade den amerikanska tioårsräntan sjunkit till lite knappt 4,6 procent på torsdagsmorgonen.

Delvis som en följd av att protokollet från den amerikanska centralbankens senaste penningpolitiska möte, där de valde att låta räntan ligga still, också tolkades åt det mjukare hållet. Trots att de mer långsiktiga ränteprognoserna justerades upp rejält.

Mot den här bakgrunden och fortsatt optimism på börsen så fanns det också stigande förhoppningar om att inflationen i USA skulle visa på ytterligare vikande tendenser. I det fallet gav septembersiffrorna lite mixade signaler.

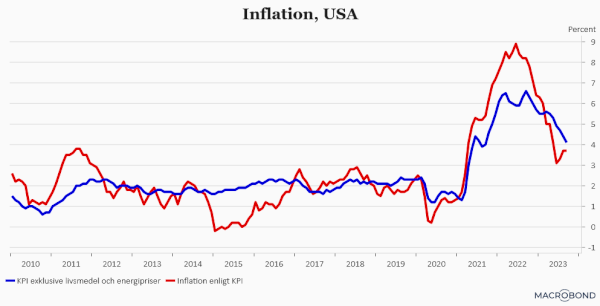

Den breda inflationen, mätt som KPI, låg kvar på 3,7 procent i septembermätningen. En bit över analytikernas prognoser om en nedgång till 3,6 procent. Till stor del beroende på att kostnaderna för boendet (shelter) tog ett rejält skutt uppåt mellan augusti och september.

Kärninflationen, där effekten av livsmedels- och energipriser räknas av, landade däremot precis på analytikernas estimat om en nedgång till 4,1 procent. Visserligen välkommet med den inflationsnedgången men fortfarande på en nivå som, tillsammans med en uppgång för den breda inflationen, ökar sannolikheten för ytterligare räntehöjningar från Federal Reserve. En sannolikhet som annars sjunkit rejält under veckan.

Det amerikanska inflationsutfallet för september har i alla fall inte gjort någon på marknaden särskilt mycket klokare inför det räntebesked som Federal Reserve ska leverera den 1 november. Det märks också på de lite svajiga initiala kommentarerna på marknaden. Någon större panik på marknaden kan dock inte noteras. En viss ränteuppgång har skett samtidigt som dollarn stärkts något. Börsen är samtidigt något mindre optimistisk än under förmiddagen.

De kommentarer från olika företräde från den räntesättande kommittén (FOMC) som kommer att levereras efter inflationssiffrorna för september kommer säkerligen väga fortsatt tungt för det generella marknadshumöret ett tag framöver. Samtidigt går vi nu inte i en hektisk rapportperiod och det kommer att väga ännu tyngre.

")

")

")