Bottenfiske är en rolig men riskabel sport. I början av året lockades vi av att chansa på att Dustin var nära botten efter att ha tappat två tredjedelar av sitt börsvärde på ett drygt år, men det skulle visa sig att det fanns många minusprocent kvar att tugga i sig för modiga fiskare. Undertecknad inkluderad.

Aktien har fortsatt att dyka under ett minst sagt händelserikt år. På vd-stolen har Johan Karlsson, tidigare finanschef, ersatt Thomas Ekman som i sin tur är föreslagen som ny ordförande. Och storägaren Axel Johnson la i början av sommaren ett budpliktsbud på 28,50 kronor, vilket möttes av ett svalt intresse och så snart budperioden var över säckade aktien ihop och tog sig under 20-kronorsstrecket inför onsdagens bokslut.

En viktig orsak bakom det senaste kursfallet är oron för att den operativa vändningen skulle dröja och att Dustin därför till slut skulle behöva rätta till den skuldtyngda balansräkningen. Förvärvet av Centralpoint 2021, som tajmingmässigt blev olyckligt, ligger bakom det stora skuldlyftet och ett bokslut är inget dåligt tillfälle att presentera en nyemission på. Precis så blev det.

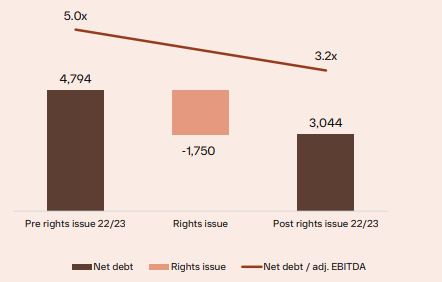

Onsdagens helårsrapport (september-augusti) visade att nettoskulden i förhållande till EBITDA-resultatet har stigit ytterligare till 5,0 vilket är långt över målet om 2,0-3,0 och även en bra bit över de 3,5 som bankerna har ställt som krav för att få lämna utdelningar. Nettoskulden uppgår nu totalt till 4,8 miljarder kronor och den nyemission som föreslås ska ta in 1 750 miljoner kronor.

Eftersom storägaren Axel Johnson har åtagit sig att både teckna sin egen del på 33,8 procent och att garantera resterande del så kommer Dustin att få in de önskade pengarna. Det är bra. Men med ett börsvärde på 2,2 miljarder kronor inför bokslutet så innebär det samtidigt en kraftig utspädning för befintliga aktieägare om de inte väljer att delta och peta in nya pengar.

Med facit i hand framstår storägarens agerande som senfärdigt. Hade man varit mer proaktiv i skuldfrågan och gjort en nyemission istället för att lägga ett budpliktsbud i början av sommaren, eller ännu hellre under våren, så hade inte utspädningen behövt bli alls så omfattande som den nu kommer att bli för aktieägare som inte är vakna och antingen deltar i emissionen eller säljer sina teckningsrätter.

Villkoren i emissionen blir kända senast den 7 november och teckningsperioden är planerad till 16-30 november.

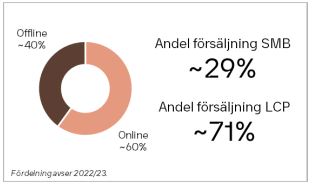

Nyemissionsbeskedet överskuggar utvecklingen i den faktiska verksamheten under kvartalet, som har varit fortsatt trög men ändå inte katastrofal lönsamhetsmässigt. I det klart största segmentet LCP (stora företag och organisationer) backade omsättningen organiskt med 19 procent medan SMB (små och medelstora bolag) tappade 12 procent.

Trots intäktsmotvinden lyckas Dustin med hjälp av prishöjningar och en bättre mix öka bruttomarginalen i kvartalet från 14,2 till 14,6 procent. Den justerade rörelsemarginalen (ebita) kryper ned från 2,8 till 3,5 procent. Ställt mot analytikernas förhandstips var det ändå lite i underkant av prognoserna.

Minskat lager och ett litet men ändå positivt kassaflöde är små steg i rätt riktning men valutan har trots det tryckt upp nettoskulden, som alltså nådde en nivå på 5 gånger EBTIDA-resultatet. Efter nyemissionen faller nyckeltalet till 3,2 men det är alltjämt över det egna målet så det är inget finansiellt starkt Dustin som sedan ska jobba sig vidare i en osäker marknad.

När emissionen är gjord och när marknaden väl vänder och börjar ge Dustin lite gratis vind i ryggen så finns potential för att fokus flyttas från skulderna till vinsterna och då kan en vändning i aktien komma också. Det är dock svårt att bedöma när det sker och varken bolaget eller branschanalyser från IDC vågar peka på någon tillväxt i efterfrågan förrän under första halvåret 2024.

Det innebär väntans tider både vad gäller den underliggande marknaden och vad gäller villkoren i den kommande nyemissionen. Att gå mot strömmen och hoppas på att en snar vändning i Dustin skulle avvärja nyemissionshotet var uppenbarligen fel taktik i början av året.

Vi tar lärdom, packar ihop fiskespöet och ställer oss avvaktande i väntan på att både IT-konjunktur och balansräkning blir mindre diffus.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Dustin Group | Neutral | 15,78 | - |

.png)