Det finns många faktorer som talar för latinamerikas potential på längre sikt. Men det är svårt att se det just nu när latinamerika nu har tagit över stafettpinnen som epicentrum för coronapandemin.

De globala investerarna har lämnat de latinamerikanska börserna i en strid ström sedan coronapandemin började.

Det är tydligt att råvaruberoendet är stort i regionen.

Oljeprisets enorma nedgång har varit betydande och negativt för många av länderna.

Förutom problem med sjunkande olje- och råvarupriser är dollarberoendet betydande för både länder och företagens finansiering.

En allt starkare dollar har inte hjälpt till att mildra sentimentet. Nedstängningen av ländernas ekonomier för att förhindra smittspridning har varit kostsam.

Coronakrisen kommer klart olägligt för flera av länderna i regionen. Inte minst för Brasilien som är regionens ekonomiska jätte. Brasilien har genomgått flera ekonomiska reformer det senaste året och ekonomin har befunnit sig i en vändning. Det har varit förväntningar på en cyklisk återhämtning.

Men nu är det ett tuffare scenario på kort sikt. Många utländska investerare har tagit det säkra före det osäkra när riskaptiten minskat. De har sålt ut mycket av sina latinamerikainvesteringar i form av aktier, obligationer och enskilda valutor. Vissa enskilda dagar har utförsäljningarna varit enorma, vilket resulterat i att flera Latinamerika och Brasilienfonder varit stängda för handel under vissa dagar.

Men vinden kommer att vända, det vet vi från historien och det internationella kapitalet kommer tillbaka igen. Jag väljer att höja blicken och se på vilka långsiktiga faktorer som talar för Latinamerika.

Regionen har en stark tillväxtpotential. Flera länder av de stora länderna har en accelererande och stark tillväxt, inte minst Brasilien, Chile, Colombia och Peru. Och det är tydligt att det finns ett stort tekniskt kunnande som ger sig i uttryck i många nystartade fintech- och internetbolag. Det finns även en handfull intressanta teknik- och internetbolag på börserna.

De senaste åren har flera globala investerare fått upp ögonen för regionen. De stora börserna i Latinamerika är betydligt mer likvida än många andra börser inom tillväxtmarknaderna.

Man kan inte bortse från Brasiliens som är ekonomisk motor och Sao Paulo-börsen som står för runt 60 procent av Latinamerikas totala börsvärde. Landet har sedan President Bolsonaro tillträdde i januari 2019 genomfört flera viktiga reformer. Privatiseringar av statlig infrastruktur kommer att minska landets skuldsättning. Reformer som på sikt skapar ekonomisk tillväxt och är bra för aktiemarknaden.

Centralbankerna i Latinamerika har precis som i andra delar av världen sänkt räntorna till historiskt låga nivåer. Regeringarna har också kommit med stödpaket. Faktorer som gynnar återhämtningen.

De låga råvarupriserna och oljepriset talar för regionen när det väl kommer en vändning för priserna. Det kommer på sikt att öka många börsföretags vinster. Regionens börsvärdering är historiskt låg. Latinamerikas börser värderas under den historiska värderingen, på p/e-tal 11 för 2021. Det är lägre än breda tillvxätmarknadernas värdering på p/e-tal 12,2 och globalt aktieindex som är betydligt dyrare på p/e-tal 16,6. Men det är stor osäkerhet i vinstprognoserna.

Sammantaget finns det bra förutsättningar för latinamerikanska aktier. Det är faktiskt inte bara hårda råvaror i regionen, utan mycket jordbruksprodukter. Argentina och Brasilien är stora producenter av flera viktiga jordbruksprodukter: vete, soyabönor och inte minst kött.

I Latinamerika finns det riktigt stora litiumfyndigheter som är efterfrågade till batterier. Chile är världens största kopparproducent. I Mexico, Colombia och Venezuela är oljan en viktig råvara.

Latinamerika är en tillväxtmarknadsregion, det innebär högre risk som ibland ger stora svängningar på börserna. Enligt Morningstar har fondkategorin Latinamerikafonder en standardavvikelse på drygt 30 för de senaste tre åren. Samtidigt har breda tillväxtmarknadsfonder en risknivå på 18,1 procent.

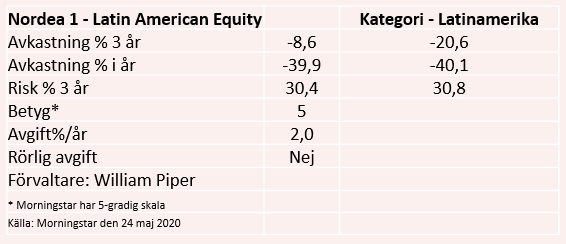

För den som tror på Latinamerika på lång sikt och vill investera där, har Placera en favorit: Spetsfonden Nordea 1 Latin American Equity Fund BP SEK.

Nordea har lagt ut förvaltningen av fonden till en extern förvaltare. Den sköts av den brasilianska kapitalförvaltaren Itaú Asset Management som är specialist på Latinamerikainvesteringar.

Scott Piper

Ansvarig förvaltare är Scott Piper som förvaltat fonden sedan årsskiftet 2010/2011. Han har närmare 20 års erfarenhet av Latinamerika-investeringar och har sin bas i New York. Till sin hjälp har han ett team på 10 lokala analytiker. De är stationerade i Sao Paulo och i Chiles huvudstad Santiago de Chile. Analytikerteamet är viktigt då egen aktieanalys är en viktig pusselbit i investeringsprocessen.

Investeringsprocessen bygger på fundamental analys och möten med bolagsledningarna. Fokus är att hitta bolag med en bra underliggande vinsttillväxt och starkt kassaflöde. En viktig faktor är att bolaget har en rimlig värdering av vinsttillväxten.

Man föredrar att investera i bolag med en tydligt strukturell tillväxt. Det är bolag som inte påverkas så mycket av ekonomins utveckling utan är ganska ocykliska. De följer istället stora trender och teman. Investeringarna är långsiktiga på mellan ett till tre år.

Totalt är det runt 370 bolag som uppfyller investeringsprocessens krav. Det hela mynnar ut i en koncentrerad fond med runt 90 placeringar. Fonden är aktivt förvaltad och över tid avviker fonden mycket från index.

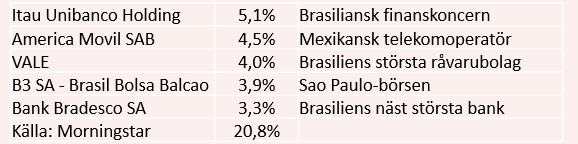

Fonden har idag 86 placeringar och finanssektorn är fondens största investering just nu med 27 procent av placeringarna. Näst största är sektor är råvarubolag på 15 procent. De tio största innehaven väger drygt 30 procent av fondens värde. Och de fem största innehaven väger tillsammans knappt 21 procent av portföljen. Den brasilianska banken Itau Unibanco är fondens största innehav följt av den mexikanska telekomoperatören America Movil. Inget innehav väger mer än 5,1 procent. vilket ger fonden en bra riskspridning.

Fondens fem största innehav

Av fondens kapital är 70 procent investerad på Sao Paolo-börsen, vilket är en klar övervikt. Näst störst exponering har fonden mot Mexiko med 20 procent, en marginell undervikt mot index.

Det brasilianska detaljhandelsbolaget Magazine Luiza är en av fondens bästa bidragsgivare i år med en avkastning på 27 procent. Den brasilianska börsoperatören B3 – Brasil Bolsa Balcao har stigit drygt 11 procent i år.

William Piper och teamet har lyckats riktigt bra med investeringsprocessen: Fonden har stigit betydligt mer än snittet av kategorin Latinamerikafonder – till en risk i nivå med kategorisnittet. Den aktiva förvaltningen är tydlig och från tid till annan avviker man mycket från jämförelseindex.

Fonden har fem stjärnor på tre års sikt och fyra på fem års sikt hos Morningstar och förvaltar idag 800 miljoner kronor. Produktens årliga avgift uppskattad av Avanza är på höga 2,5 procent, vilket är högre än kategorisnittet. För fjolåret landade den årliga avgiften på 2 procent.

Fondkategorin Latinamerikafonder hör till de dyrare fondkategorierna. Men den aktiva och långsiktiga förvaltningen gör att Placera tycker att fonden motiverar avgiften. Och ger köprekommendation på spetsfonden Nordea 1 Latin American Equity Fund BP SEK.

Noterbart är att flera aktivtförvaltade latinamerikafonder har lyckats bättre än indexfonder under flera års tid när man ser på avkastning och risk. Vid en Latinamerika-investering bör man ha en långsiktig investeringshorisont på mellan 3 - 5 år på grund av de relativt stora svängningarna.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nordea 1 - Latin American Equity BP SEK | Köp | 96,82 | - |

")

")

")