| Ratos | |

| Börskurs: 37,80 kr | Antal aktier: 327,2 m |

| Börsvärde: 12 369 Mkr | Nettoskuld: 2 815 Mkr |

| VD: Jonas Wiström | Ordförande: Per-Olof Söderberg |

Ratos (37,8 kr) består av 15 bolag inom olika branscher, som tillsammans har över 11 000 anställda och ca 32 mdr kr i årsomsättning. I gruppen finns byggbolag, teknikkonsulter, industribolag med mera. Ratos huvudkontor finns i Stockholm.

Ratos jobbar med att renodla koncernen genom förvärv och avyttringar. Just vad slutmålet är förblir något oklart (för Afv). En viktig punkt är dock troligen att avyttra blomsterkedjan Plantasjen.

Huvudägare är två stiftelser som använder mottagna utdelningar för att finansiera svensk forskning. Dessa äger ihop cirka 17% av kapital och 29% av röster. Per-Olof Söderberg är tredje största ägare med 7% av aktierna. Han är även styrelseordförande.

Fondägandet på totalt 18,6% är ganska lågt för ett bolag av Ratos storlek. VD är Jonas Wiström som äger aktier för ca 15 Mkr (0,12% av kapitalet).

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 32 125 | 33 089 | 34 081 | 35 104 |

| - Tillväxt | -4,8% | +3,0% | +3,0% | +3,0% |

| Rörelseresultat | 1 670 | 2 006 | 2 071 | 2 137 |

| - Justeringar | 386 | 310 | 315 | 320 |

| Justerat rörelseresultat | 2 056 | 2 316 | 2 386 | 2 457 |

| - Rörelsemarginal | 6,4% | 7,0% | 7,0% | 7,0% |

| Resultat efter skatt | 249 | 1 219 | 1 388 | 1 485 |

| Vinst per aktie | 1,05 | 3,70 | 4,20 | 4,50 |

| Utdelning per aktie | 1,35 | 1,45 | 1,50 | 1,60 |

| Direktavkastning | 3,6% | 3,8% | 4,0% | 4,2% |

| Avkastning på eget kapital | 2% | 8% | 8% | 9% |

| Kapitalbindning | 5% | 7% | 7% | 7% |

| Nettoskuld/Ebit | 1,7 | 1,0 | 0,7 | 0,3 |

| P/E | 36,0 | 10,2 | 9,0 | 8,4 |

| EV/Ebit | 7,4 | 6,6 | 6,4 | 6,2 |

| EV/Sales | 0,5 | 0,5 | 0,4 | 0,4 |

| Kommentar: Det justerade rörelseresultatet exkluderar förvärvsavskrivningar, engångsposter och inkluderar de leasingkostnader som rapporteras i finansnettot. | ||||

Renodlingen fortsätter

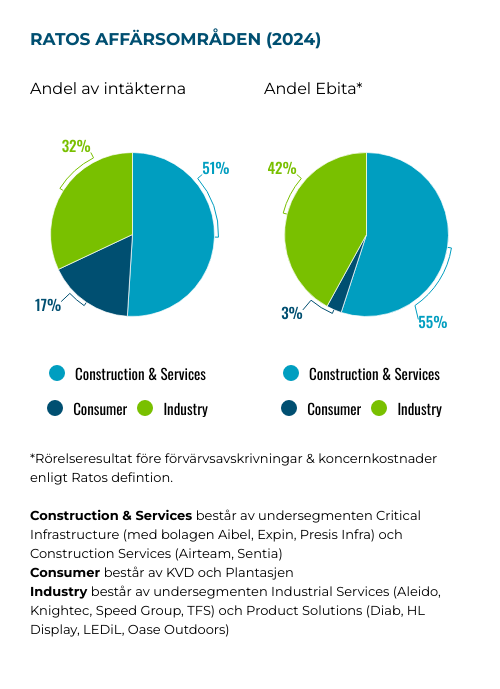

Ratos organiserar för närvarande sina 15 hel- och delägda bolag i de tre affärsområdena Industry, Constructions & Services samt Consumer. Strukturen kommer sannolikt förändras framöver. Ledningen har i olika sammanhang sagt att man strävar efter att skapa en mer ”konsoliderad” grupp med färre bolag och högre marginaler. Några besked som getts i olika sammanhang är att:

- Affärsområdet Consumer, med de två bolagen Plantasjen och auktionssajten KVD, är inte kärnverksamhet. Troligen vill Ratos avyttra dessa delar.

- Infrastrukturservice är något Ratos är intresserade av att äga långsiktigt och investera i. Väg- och hamnunderhåll och bolaget Presis Infra är ett exempel.

- Befintliga innehav som HL Display (tillverkar butiksutrustning) och Knightec (teknikkonsult) är exempel på verksamheter man vill investera i och växa.

Ett par åtgärder på struktursidan var extra viktiga 2024:

- Ratos ansökte i augusti 2024 om företagsrekonstruktion av de norska och svenska delarna av Plantasjen. Den finska delen ansökte om konkurs. Ett ackordsförslag som bland annat tvingade fastighetsägarna till eftergifter godtogs av tingsrätten och processen avslutades i februari 2025.

Blomsterkedjan förvärvades 2016 för 2,9 miljarder norska kr och tjänade stora pengar under pandemin (ca 850 Mkr Ebita 2021) men har sedan dess varit ett stort problem. Plantasjen hade 3,8 mdr kr i omsättning 2024 med ca -240 Mkr i rörelsevinst, inklusive leasing men exklusive ca 200 Mkr i engångskostnader.

Rekonstruktionen innebar att hyresvärdarna tvingades till eftergifter samtidigt som bolaget skalade ned sitt butiksnät med 30%. Framöver väntas rörelsekostnaderna minska 400 Mkr per år och omsättningen väntas minska 500 Mkr. Förkortade hyrestider och färre butiker reducerar leasingåtaganden med ca 1 500 Mkr.

Det är osäkert om detta räcker för att skapa ett stabilt lönsamt bolag, men kanske blir det möjligt för Ratos att avyttra Plantasjen med den nya kostnadsstrukturen.

- I november 2024 ökade Ratos sin ägarandel i Presis Infra genom förvärv av 24% av aktierna för 896 Mkr (10,9x Ebita i värdering). Detta var enligt villkor som gjordes upp när Ratos köpte sin första post i bolaget 2022. Ratos äger nu 97% av Presis. Företagsledningen äger resten.

Presis Infra är troligen det av de fyra bolag Ratos förvärvade 2021-22 som utvecklats bäst. Tack vare stora kontraktsvinster på vägunderhåll, exempelvis snöröjning, har omsättningen dubblats sedan dess.

Verklig vinst: ca 2,8 kr per aktie 2024

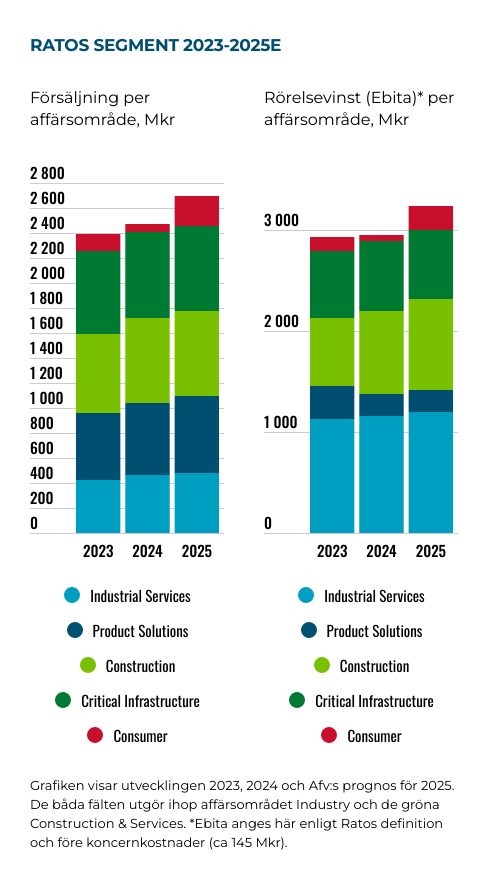

Under 2024 minskade Ratos nettoomsättning med 4% till 32 125 Mkr (33 748). Det var främst de byggrelaterade bolagen som bidrog till minskningen med 12% lägre intäkter. Förvärv och avyttringar har påverkat Ratos historiska siffror mycket men under 2024 var effekten relativt begränsad. Organisk tillväxt var -5%.

Det justerade rörelseresultatet (Ebita) uppgick till 2 329 Mkr (2 244), en ökning på 4%. Samtliga områden förbättrade sina Ebita-resultat, utom Consumer (59 Mkr vs 134 Mkr 2023) på grund av Plantasjen. Särskilt bra gick Aibel (”rekordresultat”), HL Display och byggbolaget Sentia som förbättrade marginalen trots lägre volymer.

Ratos lyfter fram att vinsttillväxten för kärnrörelsen, alltså exklusive Consumer, var 8%.

Detta Ebita-resultat på drygt 2,3 miljarder kr är vad Ratos lyfter fram i sin redovisning och formulerar mål utifrån. Vi kan se att avståndet till ”minst 3 miljarder” som är årets mål är ganska stort. Måttet exkluderar en rad poster. Bland annat engångskostnader (i fjol: 292 Mkr) och förvärvsavskrivningar (i fjol: 369 Mkr).

De leasingkostnader som verksamheter bär ingår inte heller i Ebita utan ligger i finansnettot – helt enligt IFRS16. Dessa kostnader var 274 Mkr i fjol. Till nära tre fjärdedelar avser detta Plantasjens butikshyror.

| Ratos justerade vinst/aktie 2024 | ||

| Post | Belopp | Kommentar |

| (A) Just Ebita, Mkr | 2 056 | Enligt Afv:s definition ink leasing |

| (B) Räntenetto, Mkr | -220 | Netto inklusive ränteintäkter |

| (C) Övrigt finansnetto, Mkr | -152 | Valutaeffekter mm. |

| (D) Vinst, Mkr | 1 327 | A+B+C minus 358 Mkr redovisad skatt |

| (E) – varav minoritetsandel, Mkr | -414 | T.ex. 25% i Presis Infra och 30% i Knightec |

| (F) – varav Ratos aktieägare, Mkr | 913 | D+E. |

| Vinst/aktie, kr* | 2,80 | Till Ratos ägare (F/327,4 milj. aktier) |

| P/E-tal | 13,5 | @ 37,8 kr aktiekurs |

| *Den redovisade vinsten enligt Ratos resultaträkning var 0,76 kr/aktie. Skillnaden mot tabellens 2,8 kr utgörs av förvärvsavskrivningar och engångskostnader som exkluderats. | ||

Afv:s metod är att inkludera all hyra i beräkning av justerad Ebita, men också att räkna bort leasingskuld från nettoskulden. För Ratos blir vår justerade Ebita 2 056 Mkr för 2024, 5% mer än 2023 (1 968 Mkr). Det motsvarar en rörelsemarginal på 6,4% (5,8%). Resultatet under 2024 är hyggligt jämförbart med 2023 års. Innan dess skiljer sig bolagsportföljen så pass mycket att jämförelser är mindre relevanta.

Efter resterande kostnader (se tabellen) återstår en justerad vinst per aktie på 2,8 kr för Ratos ägare. Se tabellen. Med en aktiekurs på 37,8 kr värderas Ratos till P/E 13,5x. Balansräkningen är hyggligt stark med en belåningsgrad på 1,3x Ebitda.

P/E 11 på 2025E

De kommande åren tror vi Ratos kan öka sina vinster. Innevarande år med över 10% på Ebita-nivå, delvis som följd av fjolårets strukturåtgärder. Man kan ha synpunkter på rekonstruktionsinstitutet och på att Ratos ökar utdelningen till sina ägare, samtidigt som man med hjälp av statsmakten tvingar leverantörerna till eftergifter. Vi kan här konstatera att rekonstruktionen exempelvis minskar Plantasjens hyreskostnader runt 60 Mkr. Även det minskade minoritetsägandet i Presis Infra ökar vinsten.

För övriga bolagsgruppen har vi räknat med en blandad utveckling (se diagrammet ovan). Allt som allt pekar detta på ca 3,6-3,7 kr i vinst per aktie 2025E. Det är i linje med konsensusprognoserna, snittet av fyra estimat i Factset är 3,50 kr. Ratos värderas till P/E 11 på den vinstnivån. För kommande år räknar vi endast med en mindre vinstökning – delvis som följd av att kassagenereringen leder till minskad skuld och lägre räntekostnader.

| Bolag | Liknar: | EV/Sales 2025 | Rörelsemarginal 2025 | EV/Ebita 2025 | P/e-tal 2025 | Tillväxt/år 2021-2025 | Dir-avkastning |

| AFRY | Knigtec | 1,0 | 8,3% | 11,6 | 13,8 | 10% | 3,6% |

| Aker Solutions (Norge) | Aibel | 0,3 | 6,5% | 4,3 | 6,2 | 21% | 6,8% |

| Bravida | Airteam | 0,7 | 6,3% | 10,8 | 14,0 | 9% | 4,0% |

| Byggmax | Plantasjen | 0,8 | 5,0% | 16,1 | 14,2 | -4% | 2,2% |

| Fagerhult | Ledil | 1,2 | 9,9% | 12,0 | 16,2 | 90% | 3,1% |

| Green Landscaping | Presis Infra | 0,9 | 8,9% | 9,8 | 13,1 | 29% | 0,0% |

| ITAB Shop Concept | HL Display | 0,7 | 6,4% | 10,5 | 10,6 | 26% | 0,9% |

| NCC | Sentia | 0,3 | 3,1% | 11,0 | 13,5 | 3% | 4,5% |

| NRC (Norge) | Expin | 0,2 | 2,1% | 9,4 | 15,7 | 5% | 0,0% |

| Thule | Oese | 3,5 | 20,4% | 17,3 | 23,2 | 3% | 3,3% |

| Medeltal | 1,0 | 7,7% | 11,3 | 14,1 | 19% | 2,8% |

Tabellen visar värderingen för ett antal börsbolag som liknar företag i Ratos portfölj (se andra kolumnen). Källa: Factset

Slutsats

Det är svårt att få grepp om Ratos, vars portfölj blandar stora och små bolag i skilda branscher och olika affärsmodeller. Strukturen tycks vara mer ett resultat av historiska tillfälligheter än en väl genomtänkt strategi. Kvaliteten på bolagen verkar väldigt skiftande. Renodling och ökad transparens vore bra. Det ovanligt låga fondägandet tyder på ett lågt förtroende för bolaget.

Möjligen bäddar rekonstruktionen av Plantasjen för ökat tempo i strukturomvandlingen, vilket vi tror är bra även om Ratos har blandat facit i sina förvärv senaste året (se tidigare här). Ebita-resultatet borde öka drygt 10% i år.

Värderingen är låg. En grupp börsbolag som tillsammans bildar en liknande portfölj som Ratos värderas till P/E 14,1x 2025E och EV/Ebita 11,3x (se tabellen ovan). Vi har använt en multipel med tydlig rabatt - på P/E 11 motsvarande EV/Ebita 7,5x – i vår värdering av Ratos vars vinster ligger mer i låg-P/E-facket (t.ex. oljeservice). Det ändå ger okej uppsida.

Ratos har varit en värdefälla vi fastnat i förr och aktien får ses som riskfylld. Vi framhärdar med ett köpråd.

.png)

| Tio största ägare i Ratos | Värde (Mkr) | Kapital | Röster |

| Torsten Söderbergs Stiftelse | 1 089,0 | 8,6% | 12,5% |

| Ragnar Söderbergs stiftelse | 1 064,8 | 8,3% | 16,8% |

| P-O Söderberg Holding AB | 896,8 | 7,0% | 16,7% |

| Jan Söderberg | 763,5 | 6,0% | 14,0% |

| Spiltan Fonder | 424,4 | 3,4% | 1,0% |

| Dimensional Fund Advisors | 327,0 | 2,6% | 0,8% |

| Avanza Pension | 312,3 | 2,5% | 0,8% |

| Vanguard | 281,2 | 2,2% | 0,7% |

| Katarina Söderbaum | 262,9 | 2,1% | 4,4% |

| Quartile Fonder | 241,3 | 1,9% | 0,6% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Jonas Wiström (VD) | 15,3 | 0,12% | 0,04% |

| Ulla Litzén (styrelseledamot) | 4,0 | 0,03% | 0,01% |

| Jonas Ågrup (CFO) | 2,1 | 0,02% | 0,01% |

| Anders Slettengren (Chef AO consumer samt Industry) | 1,3 | 0,01% | 0,00% |

| Christian Johansson Gebauer (Chef AO Construction & Services) | 1,1 | 0,01% | 0,00% |

| Källa: Holdings | Totalt insynsägande: | 13,2% |

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Ratos B | Köp | 37,88 | - |

")

")

")