.png)

Med omkring 5 700 butiker i sina olika kedjor, där Zara är klart störst, är Inditex ett nummer större än ärkerivalen H&M som efter en viss bantning av antalet butiker är nere på drygt 4 300 stycken.

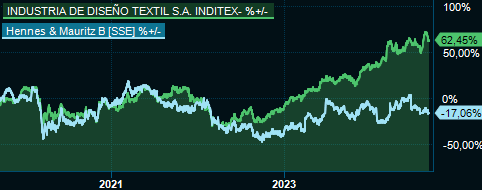

Men om det är en eller två storlekar som skiljer i antalet butiker så är det snarare storlek M mot storlek XL som gäller på börsen där Inditex har ryckt ifrån rejält de senaste åren. Efter att ha följts åt i återhämtningen efter pandemin har Inditex aktiekurs dragit iväg medan H&M har harvat på sidledes.

Blickar man fem år tillbaka så är H&M fortfarande en minusaffär för ägarna, oaktat utdelningarna, medan Inditex har stigit med en bra bit över 60 procent.

Att döma av Inditex halvårsrapport för det brutna räkenskapsåret (februari-januari) som kom på onsdagen så finns det inget som talar för att spanjorerna ska tappa fart i konkurrensen. Försäljningen steg med 10 procent i jämförbara valutor rörelsemarginalen fortsatte att stiga till 19,6 procent under perioden, strax över analytikernas förhandstips.

Höst- och vinterkollektionen uppges ha fått ett bra mottagande av kunderna och Inditex ger en tidig indikation på utvecklingen då man vittnar om en tillväxt i lokala valutor på 11 procent under perioden 1 augusti till 8 september.

Att Inditex är optimistiska kring den framtida tillväxten gavs ett bevis på redan efter förra rapporten då man aviserade en stor expansionsplan för sina logistikcenter i Europa som ligger i storleksklassen 1,8 miljarder euro. En satsning som ytterligare ska stärka en redan snabb och mer lokal process från design och produktion till färdiga plagg ute i butikerna eller i e-handeln.

När det kommer till helårsförväntningarna räknar analytikerna med att tillväxttakten visserligen bromsar in framöver men givet Inditex storlek är en omsättningsökning runt 8 procent per år inte fy skam. Speciellt inte om förväntningarna på marginalökningar upp till närmare 20 procent år 2026 infrias.

Höga lönsamhetsnivåer tillsammans med växande försäljning ger en attraktiv vinsttillväxt och då känns p/e-talet på 22 för nästa år välmotiverat.

| 2023A | 2024E | 2025E | 2026E | |

| Nettooms. Mdr EUR | 35,9 | 38,9 | 42,0 | 45,3 |

| Rörelsemarg (ebit) % | 19,0 | 19,4 | 19,7 | 19,9 |

| Vinst/aktie, EUR | 1,7 | 1,9 | 2,1 | 2,3 |

| P/e-tal | 25 | 22 | 20 | |

| Källa: Factset |

H&M å sin sida kommer med sin nästa rapport om ungefär två veckor, den 26 september, och den avser bolagets tredje kvartal. Även H&M har ett brutet räkenskapsår (december-november).

Senast det rapportbegav sig, i slutet av juni, gjorde H&M marknaden besviken med en rörelsemarginal i underkant av förväntningarna. Något som kanske inte grusade men definitivt sänkte sannolikheten ordentligt för att deras mål om 10 procents rörelsemarginal i år ska bli verklighet.

Vd Daniel Ervér var också tydlig med att förutsättningarna ”blivit mer utmanande” till följd av externa faktorer som inköpskostnader och valuta under det andra halvåret.

Daniel Ervér, vd för H&M

På börsen togs denna besvikelse ut i ett 13-procentigt kursras på rapportdagen och det är ett nedställ som inte har återhämtats utan kursen står ännu lägre idag. De senaste veckorna har också sänkta riktkurser från analytikerna ramlat in, i synnerhet från de utländska analyshusen.

Några exempel på de mest pessimistiska aktörerna är Goldman Sachs som sänkte sin riktkurs till 150 kronor och Jefferies till 155 kronor.

Den goda nyheten inför rapporten är att aktien med nuvarande kurs kring 157 kronor är långt inne på pessimisternas planhalva och spelar redan och då kan även små positiva överraskningar bita bra på börsen. Det visade om inte annat den föregående rapporten (Q1) där en positiv överraskning utlöste en kursuppgång på 15 procent.

")