.png)

USA:s ekonomi har uppvisat stark tillväxt sedan den globala finanskrisen för snart 20 år sedan. Jämfört med Europa har denna utveckling drivits av lägre byråkrati, innovation och en fungerande energipolitik.

Konceptet "american exceptionalism" fick ytterligare genomslag efter Donald Trumps övertygande valseger i november, vilket bidrog till en stigande aktiemarknad och en stärkt dollar.

En utveckling som i ljuset av den fallande amerikanska aktiemarknaden nu framstår som långt borta.

Korruption och fria marknader

Den nya administrationens modus operandi kan liknas vid en revolution med en långsiktig vision - men utan detaljerad plan.

Det råder dock ingen tvekan om vem som sitter i förarsätet och utvecklingen förefaller i allt högre drag leda mot en plutokrati. För dem som spelar sina kort rätt finns betydande vinstmöjligheter, vilket kan förklara varför många tech-moguler, kryptoinvesterare och miljardärer fanns på plats i Kapitolium den 20 januari.

Trumps lansering av memecoinet $TRUMP ett par dagar tidigare är i sig talande. Det har sedan dess tappat 85 % av sitt värde. Men enligt Financial Times har projektet genererat minst 350 miljoner dollar i vinst då memecoins växlades till stablecoins kort efter lanseringen.

Korruption och intressekonflikter inom politik är inget nytt. Nyligen rapporterades att Hunter Biden, son till USA:s tidigare president, endast sålt en tavla det senaste året. Att jämföra med 27 under sin fars tid vid makten.

Tavlor och memecoins är dock inte representativt för marknader i stort. De fungerar bäst utan intressekonflikter, med stabila och långsiktiga regler.

Fri konkurrens där staten sätter spelreglerna men inte ständigt ingriper i ekonomin. Det politiska landskapet i dag avviker från det idealet. Orsak och verkan i en snabbt föränderlig värld kan ofta analyseras först i efterhand, men marknaden ger kontinuerliga signaler baserat på tillgänglig information.

Så vad säger den om det nuvarande världsläget?

Aktiemarknaden

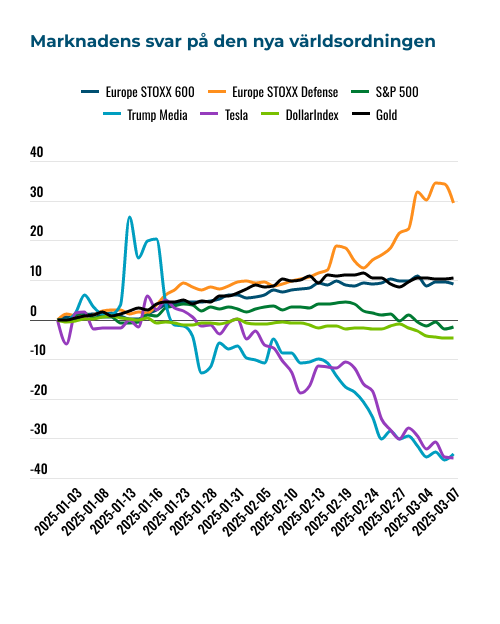

Sedan årets början har den amerikanska aktiemarknaden fallit, vilket har raderat uppgången efter valutgången.

Amerikanska techbolag som 2024 steg mot allt högre höjder har fallit som stenar. Samtidigt har europeiska aktier utvecklats starkt - europeiska STOXX 600 har stigit med 9%, medan försvarssektorn ökat med 29%. Det speglar delvis en korrigering av lågt värderade europeiska aktier jämfört med amerikanska.

Den främsta drivkraften är dock finanspolitiska åtgärder och ökad politisk vilja, särskilt i kölvattnet av JD Vances tal i München. För att säkerställa fortsatt momentum krävs nu att planer omsätts i handling, med investeringar i försvarsförmåga, infrastruktur och produktivitetshöjande reformer - inklusive minskad byråkrati.

Kinas ekonomi har brottats med kroniskt låg efterfrågan och en fastighetskris de senaste åren. Trots det förväntas en återhämtning, och aktiemarknaden har stigit med över 20% i år, delvis som en följd av statliga stimulanser. Kommunistpartiet har också inlett en charmoffensiv gentemot inhemska företag och Europa.

En försvagad transatlantisk allians gynnar i slutändan Kinas långsiktiga ambitioner.

Både Elon Musks Tesla och Trump Media har fallit dramatiskt i år. Under Trumps första mandatperiod betraktades aktiemarknadens utveckling som en avgörande måttstock för hans politik.

Det kan fortfarande vara fallet, men smärttröskeln tycks nu vara betydligt lägre. Framtiden får utvisa var gränsen går.

Räntor och tillväxten

Amerikanska räntor har fallit under 2025, vilket signalerar förväntad lägre tillväxt. Europeiska räntor har i stället stigit, särskilt efter att Tyskland ändrade sina budgetregler, en åtgärd jämförbar med att ladda en finanspolitisk bazooka. Det resulterade i en 0,3 procentenheters ökning av den tyska statsobligationsräntan. Den största endagsförändringen på nästan 30 år.

Finanspolitiska satsningar på långsiktiga och nödvändiga investeringar tolkas av marknaden som positivt för Europas tillväxt.

Om den amerikanska ekonomin försvagas kan detta på sikt även stärka euron, förutsatt att produktiviteten ökar. Planering måste övergå i handling - inte bara vad gäller investeringar, utan även genomförandet av den av EU-kommissionen nyligen publicerade Konkurrenskraftskompassen.

Det monetära systemet

Den amerikanska dollarn har försvagats. Dollarindex (DXY), som mäter dollarns värde mot en korg av andra valutor, har sjunkit med 5% i år, medan guldpriset ökat med 10%.

Det beror delvis på relativt lägre amerikanska räntor. Jag har tidigare belyst guldets växande roll i det globala monetära systemet.

Dollarns ställning som reservvaluta har gradvis försvagats det senaste decenniet, samtidigt som den amerikanska statsskulden i förhållande till BNP nått rekordnivåer. De årliga räntekostnaderna överstiger nu försvarsutgifterna, en utveckling som historiskt varit en förvarning om stormakters nedgång.

Hur den nya administrationen hanterar budgetunderskottet återstår att se, men det är osannolikt att den globala monetära ordningen stabiliseras inom en snar framtid.

"Skadan redan skedd"

Under eurokrisens mörkaste dagar uttalade dåvarande ECB-ordföranden Mario Draghi de numera berömda orden: "Whatever it takes" - en signal till marknaden om beslutsamhet och vilja.

De senaste veckornas politiska aktivitet i Europa kan ses som en "Whatever it takes 2.0". Det momentum som finns måste nu fortsätta att omsättas i konkreta åtgärder.

Det är svårt att enas om gemensamma mål när det är många runt bordet, men som alltid handlar det om vilja och prioriteringar. Marknaden har gett tummen upp till Europas ledare hitintills, men det krävs fortsatt handling. Givetvis ska Europa återuppbygga sin försvarsförmåga och fortsätta reformarbetet för ökad tillväxt.

Vad gäller utspel från den amerikanska administrationen så är det en färskvara, men som huvudregel är handelshinder dåligt ekonomiskt samtidigt som det oftast gynnar särintressen och leder till korruption.

Vad den realistiska skolan än säger är det sällan bra att överge allierade, om än tillfälligt, för kortsiktig vinning.

Även om den transatlantisk relationen normaliseras så är skadan redan skedd.

Om USA vill balansera om sin ekonomi borde fokus vara att minska budgetunderskott och statskuld. För det krävs inte bara en långsiktig vision utan även detaljerad planering och stöd över partigränsen. Det är inte samma sak att driva ett techbolag med devisen "deliver value and ship" och en stor byråkrati även om den senare borde vara både mindre och mer effektiv.

Martin Boldt-Christmas är analytiker med fokus på makro och globala marknader. Han arbetar idag med investeringar och har tidigare jobbat på investmentbanker och med riskkapital i Hongkong och London. Här hittar du alla hans Afv-krönikor.

Detta är en krönika från en fristående kolumnist. Analys och ställningstagande är skribentens.

")