%20(40%20x%2040%20px)%20(1).png)

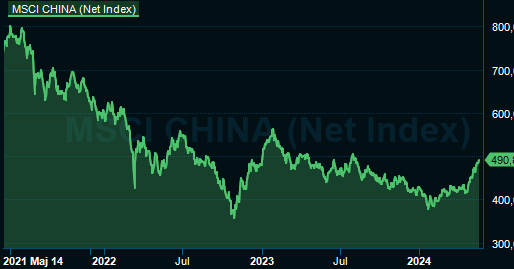

Uppgången för kinesiska aktier sedan bottennoteringen är betydligt bättre än både Nasdaqbörsen och S&P 500 index, som utklassat Kinabörsen de tre senaste åren.

Kinaspecialisten Krane Shares ser fem nyckelfaktorer som talar för vändningen i kinesiska aktier. De senaste veckorna har det dykt upp ytterligare en ljusglimt som kan vara avgörande för en sentimentsförändring.

Regeringen kommunicerar att de köper aktier

Kinas regering köper kinesiska aktier för att stabilisera den inhemska aktiemarknaden och påverka aktieindex. Eftersom Fastlandskina saknar marknadscircuit breakers, agerar fonder kopplade till staten som sista köpare i volatila perioder.

Marknadscircuit breakers är temporära åtgärder som stoppar handeln för att begränsa automatisk försäljning på aktiebörser. Dessa circuit breakers är vanliga på många utvecklade marknader.

Central Huijin Investments, en fond inom Kinas statliga välfärdsfond, har tillkännagivit köp av ETF:er noterade på Fastlandskina och ökat sina innehav av bankaktier i mars, enligt deras senaste kvartalsrapport.

Statligt kopplade aktieköp är vanliga på de asiatiska aktiemarknaderna och deras aktivitet kan stärka investerarnas förtroende.

Krane Shares tror att en anledning till att asiatiska investerare är överviktade japanska aktier är på grund av regeringens köp av aktie-ETF:er och de företagsreformer man genomfört och som anses aktieägarvänliga.

Denna liknande framgångsrika strategi replikeras i Kina när statligt kopplade fonder köper stora aktieposter och ETF:er noterade på de båda fastlandsbörserna Shanghai och Shenzhen.

Nettoinflöden är de globala investerarna återvänder

Januari inleddes med en stor nedgång som delvis berodde nya derivatregler som skapade stora utförsäljningar. När utbudet av aktier ökade betydligt fanns det få köpare då många investerare var neutrala eller underviktade kinesiska aktier och inte var villiga att öka sin Kinaexponering.

Backar vi några år tillbaka i tiden var de amerikanska investerarna bland de första att avveckla sina Kinapositioner på grund av handels- och teknologikriget följt av Kinas överraskande start för internetreglering och noll-covidpolicy.

Därefter minskade europeiska investerare sina positioner efter den geopolitiska osäkerheten som uppstod efter Rysslands invasion av Ukraina. Efter kollapsen med Rysslandsfonder som blev mer eller mindre värdelösa över natten efter invasionen av Ukraina har flera fondbolag genomfört sammanslagningar av Kinafonderna som numera ingår i det betydligt större investeringsmandatet Asienfonder.

Asiatiska investerare följde slutligen efter, även om de var långsammare att minska sin exponering på grund av deras närhet och sammanflätning med Kinas ekonomi.

Slutligen avyttrade lokala kinesiska investerare sina aktier på Fastlandskina, efter de derivatregler som skapade betydande utförsäljningen i januari.

Krane Shares uppskattar att omallokeringar och en ökad exponering till kinesiska aktier kan ske i omvänd ordning när lokala kinesiska investerare återvänder först, följt av asiatiska investerare och sedan europeiska och amerikanska investerare.

Det finns redan tecken på att de lokala kinesiska investerarna börjat köpa kinesiska aktier. Flöden från Southbound Stock Connect, vilket är det ömsesidiga marknadstillträdesprogrammet som tillåter fastlandsinvesterare att investera i aktier noterade på Hongkong-börsen från fastlands-Kina, visar att lokala kinesiska investerare redan har börjat återvända till Hongkongbörsen.

Samtidigt tror Krane Shares att många investerare som idag fokuserar på Asien och som är överviktade indiska och japanska aktiemarknader börjar oroa sig för Indiens höga värderingar och Japans fortsatta valutaförsvagning.

Kinas aktiemarknad kan vara en vinnare om Asiens investerare omallokerar från högt värderade marknader till lågt värderade marknader som den kinesiska.

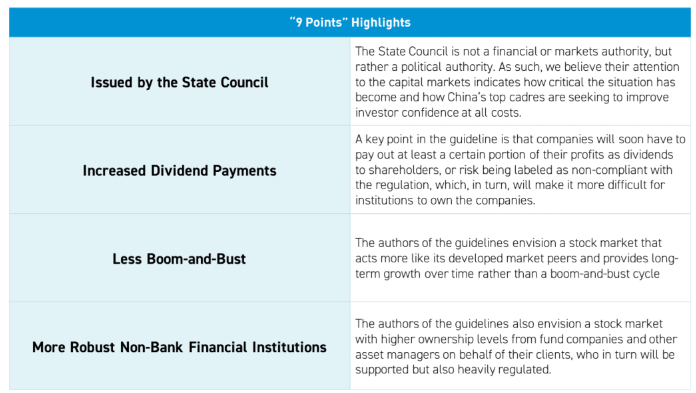

Ny politik stödjer aktieägare

Den 12 april utfärdade det kinesiska statsrådet ”nio nyckelpunkter” för att förbättra Kinas kapitalmarknader, ett sällsynt dokument från ett av Kinas högsta politiska organ, som vanligtvis inte kommenterar finansmarknaderna.

Bland åtgärderna finns initiativ för att kontrollera tillgången på börsintroduktioner, uppmana företag att betala utdelningar och förbättra företagsstyrningen, samt främja att bank- och sparprodukter kan investera mer i aktier. Faktorer som på sikt skapar mer aktieägarvärde.

Förbättrad konsumtion och stärkt ekonomi

Kinas ekonomi förbättras, det var tydligt när första kvartalets BNP-siffror kom in på 5,3 procent jämfört med förväntat 4,8 procent. Vilket var en klar förbättring jämfört med sista kvartalet 2023.

Citi Economic Surprise Index mäter i vilken utsträckning ekonomiska rapporter i ett visst land överraskar positivt eller negativt. Kinas surpriseindex har ökat stadigt sedan början av året efter en klar nedgång under 2023. Även om förväntningarna på dessa rapporter redan var låga indikerar indexet en allmän uppåtgående trend från och med januari.

Konsumentförtroendet förbättras långsamt även om kinesiska hushåll bibehåller sitt höga historiska sparande. Att frigöra besparingar och investera dem på börserna eller konsumera mera skulle sannolikt generera en betydande ekonomisk skjuts.

Konsumtionen återhämtar sig, men den fortsätter att vara koncentrerad till tjänster som resor, restaurangbesök.

Fliggy som är Alibabas online-reseplattform, rapporterade att bokningarna för utlandsresor inför semestern 2024 fördubblades jämfört med året innan. Internationella resor kostar mer än inhemska resor och populära destinationer är Japan, Thailand, Sydkorea och Australien. Detta kan indikera en ökad vilja att spendera jämfört med 2023, när resor var mer koncentrerade till inrikesresor.

Regeringen har förslag på att stimulera konsumtionen genom ett så kallat byt-in program. Under 2009-2010 sjösatte den kinesiska regeringen ett liknande incitamentsprogram som var framgångsrikt. Byt-in programet vill stimulera en uppgradering av stora sällanköpsvaror som bilar och hushållsapparater.

Nuvarande värderingar är historiskt låga och aktieåterköp ökar

Historiskt låga värderingar för kinesiska aktier tillsammans med förbättrade vinster kan vara en katalysator inom vissa sektorer i Kina, tror Krane Shares.

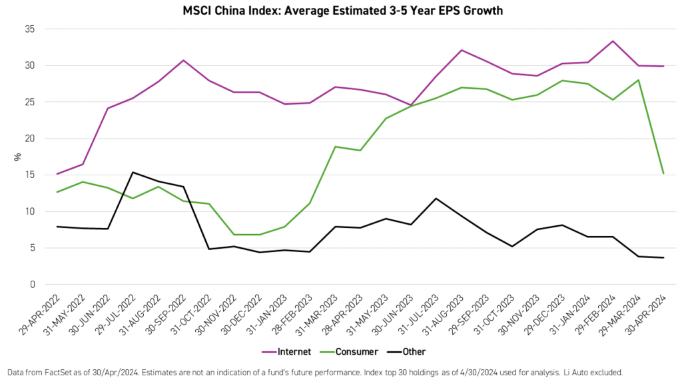

Även om vissa investerare ännu inte har insett de attraktiva värderingarna i kinesiska aktier, tar många företag saken i egna händer genom att köpa tillbaka sina aktier. Återköpen har varit störst inom internetsektorn, där Alibaba och Baidu stått för de största aktieåterköpen.

En annan viktig anledning är förbättrade vintsförväntningar. Vinstprognoserna för internet- och e-handelsföretag inom MSCI China Index har ökat betydligt de senaste två åren.

Lokala myndigheter köper osålda fastigheter

Den viktigaste faktor varför vändningen i kinesiska aktier kan var hållbar är ett slut på den fastighetskris som startade med det högt skuldsatta fastighetsutvecklaren Evergrande sommaren 2020. En fastighetsskuldkris som legat som en våt filt över den kinesiska aktiemarknaden.

De senaste veckorna har det kommit signaler till finansmarknaden om att staten utarbetar ett förslag för ny policy där de låter de lokala myndigheterna agera genom att köpa upp miljoner av osålda fastigheter med billig statlig finansiering från stressade fastighetsutvecklare.

Tanken är att fastigheterna efter inköp ska hyras ut med överkomliga hyror för att minska rekordutbudet av osålda fastigheter. Flera investementbanker uppskattar att åtgärderna kommer lindra prisnedgången och att botten för bostadsprisnedgången sker någon gång under hösten. Värt att notera att en potentiell botten i bostadspriser skulle vara det första steget för att få bukt med den krisande fastighetssektorn.

Potentialen för att det nuvarande rallyt i kinesiska aktier kan fortsätta beror som sagt på flera faktorer – och många av dessa faktorer redan är på plats, enligt Krane Shares.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på finansmarknaden?

Följ mig gärna på X

Följ Placera på Facebook , LinkedIn, X, YouTube och Soundcloud

")

.png)