Embraer har arbetat länge och hårt för på allvar kunna slå sig in på den duopolmarknad som skapats av Airbus och Boeing. Nu verkar dessa ansträngningar bära frukt. Utöver det är Embraers försvarsdel högintressant.

Embraer är känt för att tillverka högklassiga regionalflygplan och affärsflygplan.

Embraers produktportfölj innehåller kommersiella flygplan av modellerna E175-E2, E190-E2 och E195-E2. Inom affärsflyget erbjuder man modellerna Praetor 500 och Praetor 600 och inom militärdelen heter modellen KC-390. KC-390 är ett multifunktionellt transportflygplan.

Nyligen släpptes nyheten att Embraer ser över möjligheten att börja konkurrera ännu mer direkt mot jättarna Airbus och Boeing när det gäller de större och höglönsamma modellserierna A320 och 737.

Embraers största civila kommersiella modell är i dag E195-E2 som i maxutförande kan ta upp till 146 passagerare. Även om Embraer officiellt uppger att det inte är aktuellt i närtid med en större civil modell så är det värt att notera här att Embraer redan idag har den tekniska förmågan att producera större plan. Deras militära modell KC-390 kan flyga 8500 kilometer och bära upp till 26 ton last. Det är mer än Lockheed Martin C-130J Hercules kan.

Embraer grundades som ett statlig bolag 1969. Embraer är en förkortning för Empresa Brasileira de Aeronáutica. Tanken var att stödja Brasiliens militära och civila behov av flygplan.

Bolaget privatiserades 1994. Det var nu som framgångarna på den kommersiella flygmarknaden började ta fart. Embraer blev känt för att tillverka bra regionalflygplan i serierna ERJ och E-Jet.

Resultatet för det första kvartalet var starkt. Under första kvartalet 2024 levererade Embraer 25 flygplan, varav 18 var affärsflygplan (11 lätta och 7 medelstora) och 7 var kommersiella flygplan.

Det var en ökning med 67 procent jämfört med de 15 flygplan som levererades under första kvartalet 2023.

För helåret bekräftade bolaget prognosen på att leverera mellan 72–80 kommersiella plan och mellan 125–135 privatjetflygplan.

Omsättningen väntas landa på mellan 6–6,4 miljarder dollar med en EBIT-marginal på mellan 6,5 och 7,5 procent. Orderboken uppgick till 21,1 miljarder dollar under första kvartalet 2024.

| 2023 | 2024 | 2025 | 2026 | |

| Omsättning MUSD | 5,226 | 6,296 | 7,15 | 7,437 |

| Ebitda MUSD | 552.2 | 686.8 | 814.8 | 886.5 |

| Ebit MUSD | 341.1 | 450.5 | 576.5 | 649.4 |

| Vinst före skatt MUSD | 111.9 | 253.4 | 431.6 | 559.4 |

| Nettovinst MUSD | 156.8 | 263.4 | 319.4 | 415.6 |

| Rörelsemarginal, % | 6.53% | 7.16% | 8.06% | 8.73% |

| Vinst/aktie USD | 0.213 | 0.284 | 0.407 | 0.446 |

| Utdelning USD | - | - | 0.1870 | 0.2805 |

| P/E | 21.6 x | 22.9 x | 16 x | 14.6 x |

| Källa: S&P Global Markets Intelligence |

Civila kommersiella flygplan står för cirka hälften av omsättningen. Försvarsdelen står för runt 30 procent och den resterande delen är affärsflygplan som står för runt 20 procent.

Nordamerika är största marknaden med nära 60 procent av omsättningen, följt av Asien med 15 procent, Brasilien med 12,5 procent och Europa står för drygt 10 procent.

På senare tid har Embraer fått allt större uppmärksamhet från internationella investerare. Bolaget har gått från att vara en nischtillverkare av regionala flygplan till att börja se ut som en verklig utmanare till flygduopolet. Utöver det är Embraer intressant som ett försvarsindustribolag.

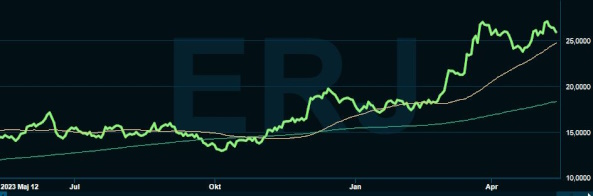

Hittills i år är Embraeraktien upp hela 40 procent. Under de tre senaste åren summeras uppgången till 120 procent. Embraer har ett marknadsvärde på knappt fem miljarder dollar. Det ska jämföras med Airbus marknadsvärde på motsvarande 130 miljarder dollar och Boeings marknadsvärde på 110 miljarder dollar.

Trots att Embraer är en liten flygplanstillverkare i volym jämfört med Boeing och Airbus är deras tillverkningskostnader betydligt lägre än jättarna.

Till exempel konkurrerar Embraer E190-E2 och E195-E2 direkt med Airbus A220-100 och A220-300. 2022 tillverkade Embraer 57 plan av dessa typer. Trots det var produktionen lönsam. Om man jämför med Airbus så är deras produktion av motsvarande modeller fortfarande olönsam trots att de tillverkar runt 160 plan per år. I år har Airbus sagt att modellen ska gå break-even.

Embraers har en klar kostnadsfördel. Om de börjar konkurrera i de större segmenten av flygplansserier som 737 och A320 kommer de att ha en betydande konkurrensfördel mot Boeing och Airbus.

Helåret 2024 väntas Embraers omsättning öka med 20 procent och vinsten per aktie väntas öka med runt 30 procent. 2025 väntas bolaget återgå till att betala utdelning.

Embraeraktien ger en intressant exponering mot en sällsynt uppstickare i flygplansbranschen. Bolaget har redan med råge visat sin goda förmåga att konkurrera när det gäller regionalflyg, militära transportflygplan och affärsflyg och enbart de kommande årens tillväxt inom dessa segment räcker för att rekommendera ett köp av aktien.

Följ Placera på Facebook , LinkedIn, X, YouTube och på Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Embraer ADR | Köp | 25,92 | - |

.png)