.png)

Lyxvarusektorn i Europa har för vana att endast lämna försäljningssiffror för det första- och tredje kvartalet. Hel- och halvårssiffrorna är däremot fullständiga rapporter. Först ut av de stora lyxvarukonglomeraten var jätten LVMH.

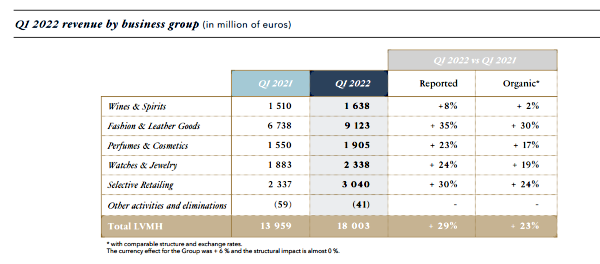

LVMH redovisar en ökad omsättning under första kvartalet jämfört med samma period året innan. Utfallet var bättre än förhandstipsen, vilket lugnande marknaden.

Omsättningen steg 29 procent till 18 miljarder euro. Organisk tillväxt var 23 procent och bättre än väntade 17 procent enligt analytikerna, 6 procentenheter var valutaeffekter relaterat till en svag euro.

Det var LVMH:s största och lönsammaste division, mode och läder, som drev på försäljningen. Försäljningen ökade med hela 35 procent. Den organiska tillväxten var 30 procent, vilket slog förhandsprognosen på 23 procent.

Den amerikanska juveleraren Tiffanys är LVMH:s senaste förvärv. Ett förvärv som utvecklats över förväntan och var en stor bidragsgivare till försäljningstillväxten för affärsområdet klockor och juveler.

Största försäljningsökningar var i USA och Europa under kvartalet. Båda regionerna hade en majoritet stängda butiker under fjolårets första kvartal. Asien exklusive Japan där den kinesiska marknaden väger klart tyngst, såg en lägre försäljningsökning på endast 8 procent. En stor del beror på att den kinesiska försäljningen fortfarande plågas av plötsliga och aggressiva nedstängningar i spåren av Kinas nolltolerans mot covid-utbrott.

LVMH stängde alla butiker i Ryssland den 6 mars till följd av invasionen av Ukraina. Den ryska marknaden uppskattas stå för mindre än 1,5 procent av omsättningen inom hela koncernen.

Ledningen säger att man genomfört framgångsrika prishöjningar inom flera varugrupper och att man har stor kontroll på kostnaderna.

Även franska modejätten Hermès International levererade en omsättning för första kvartalet som var betydligt bättre än väntat.

Omsättningen steg 32,7 procent till 2 765 miljoner euro. Försäljningen i konstanta valutor var upp 27,1 procent, betydligt bättre än väntade 15,4 procent enligt analytikernas förhandsprognoser.

Omsättningen inom den största kategorin, läderprodukter, ökade till 1,2 miljarder euro. I konstanta valutor blev ökningen 15,8 procent, att jämföra med väntade 12 procent.

Hermès ser fortsatt mycket stor efterfrågan på läderprodukter och väskor. För att svara mot det har bolaget ökat tillverkningskapaciteten och har tre nya så kallade workshops som är tillverkningsenheter för läderprodukter planerade för produktion under perioden 2022 till 2024.

I likhet med LVMH var Nordamerika och Europa de snabbast växande regionerna på hela 44 procent vardera. I Nordamerika var det tack vare en starkt accelererande tillväxt i USA i spåren av flera återöppnade butiker som stod för tillväxten.

Värt att notera är att jämförelsesiffrorna var klart svaga under fjolåret då båda regionerna hade en majoritet stängda butiker.

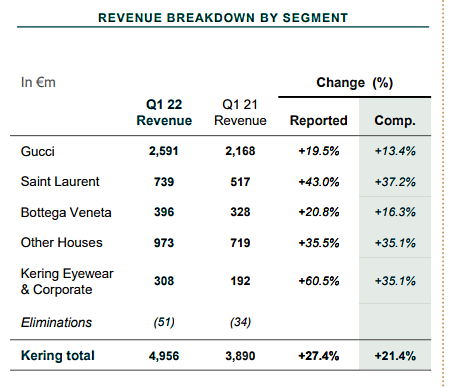

Även Kering sålde bättre än väntat och försäljningen ökade med 27,4 procent till 4 956 miljoner euro. Tillväxten utan valutaeffekter landade på 21 procent.

I likhet med de två övriga lyxvarujättarna var försäljningsökningen störst i Europa och Nordamerika samt Japan. Kering upplevde precis som de övriga att försäljningen i Asien och främst Kina påverkades negativt av nya nedstängningar i vissa större kinesiska städer.

På minussidan står varumärket Gucci som står för runt hälften av Kerings försäljning. Försäljningen ökade med 13 procent, vilket var lägre än analytikernas förväntningar som låg vid nära 19 procent.

Bäst försäljningsökning hade modehuset Yves Saint Laurent på 43 procent. Kerings minsta affärsområde är Kering Eyeware och Corporate som ökade försäljningen med över 60 procent.

Det är sannolikt att marknaden har skrämts av att den globala tillväxten kan sakta in och att det ska spilla över på minskad konsumtion av lyxvaror. Men Placera tycker att det finns flera intressanta faktorer som talar för det tre lyxjättarna och att det finns potential för stigande kurser på sikt.

| Hermès | Kering | LVMH | |

| Oms.tillväxt kv1/22 - kv 1/21 | 32,7% | 27,4% | 29,0% |

| P/E 2022 | 48,8 | 16,9 | 23,1 |

| Riktkurssnitt | 1 334 € | 782 € | 803 € |

| Vinsttillväxt 2022 | 9,7% | 18,3% | 15,2% |

| VPA 2022 ändr sedan årsskiftet | 4,8% | 8,0% | 14,1% |

| Rörelsemarginal 2022 | 38,1% | 29,3% | 26,9% |

| Kursutveckling sedan årsskiftet | -18,3% | -21,8% | -10,1% |

| Källa: S&P Consensus Estimates |

Nedstället i kurserna sedan årsskiftet är betydande. Tuffast har marknaden varit för Kering som backat 22 procent. Samtidigt har vinsten per aktie för årets resultat justerats upp för samtliga bolag. Störst är uppjusteringen för LVMH på drygt 14 procent, följt av Kering och Hermés som landar på knappt 5 procent.

Lägre kurser i kombination med högre vinst innebär att värderingen har blivit klart lägre för de inblandade bolagen.

Med ett p/e-tal på knappt 17 på årets förväntade vinst ligger Kering lägst, medan LVMH har en värdering på 23 och högst i klassen är Hermès som värderas avsevärt högre med en multipel på närmare 50.

Hermès höga värdering beror på att de har högst rörelsemarginal på 39 procent, vilket är i klass med de stora teknikjättarna Apple och Microsoft. Lägg till en stark balansräkning med en nettokassa på över 7 miljarder euro och ett starkt kassaflöde.

Värt att notera är att LVMH:s värdering på 23 är klart under det historiska snittet och i kombination med det starka kassaflödet är bolaget sannolikt redo för ett nytt större förvärv. Lägg till en stark och ökande rörelsemarginal så ser bolaget klart aptitligt ut.

Ser vi på snittet för bolagens riktkurser finns det en betydande potential för kursuppgång. Marknaden ger Kering störst potential med en riktkurs på 782 euro vilket motsvarar en kursuppgång på 41 procent. LVMH:s potential motsvara 23 procent till en riktkurs på 803 euro.

Klart blygsammast är Hermès med 6 procents uppsida, vilket sannolikt har att göra med att prognoserna för vinsttillväxten är lägst.

På minussidan är det är lätt att konstatera att marknaden har skrämts av att den globala tillväxten ska sakta in och det ska spilla över på minskad konsumtion av lyxvaror. Frågan om det är en överdriven oro eller helt i sin ordning. Samt fortsatta tillfälliga covid19 nedstängningar i Kina.

Försäljningsrapporterna förstärker vår syn på sektorn och bolagen. Vi är fortsatt positiva till de franska lyxaktierna, där huvudargumenten är dels potentialen för ett värderingslyft i kombination med fortsatt uppjusterade vinstprognoser. Vi tror att bolagen fortsätter att överraska med fortsatt stark försäljning.

Det finns en krydda för både Kering och LVMH som har en historik av lyckade förvärv nu när båda bolagen har stärkt sina balansräkningar.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden+ Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")

.tiff")