Det finns få nischer där tillväxt i efterfrågan är så självskriven som när det gäller infrastruktur till eldrivna fordon. De stora biltillverkarna, regeringar, konsumenter och företag runt om i världen driver tillsammans på i samma riktning – mot en snabbt ökande andel eldrivna bilar det kommande decenniet.

De skenande priserna på diesel och bensin i spåren av Rysslands attack på Ukraina lär bara knuffa ännu fler bilköpare i den riktningen.

Men utan laddning blir det inte många mil körda och därför kommer efterfrågan att vara hög och växande på utrustning för elbilsladdning i många, många år framöver. Placera har tittat närmare på fyra bolag på de nordiska börserna som är mer eller mindre direkt exponerade mot laddartrenden: CTEK och Garo i Sverige, Zaptec i Norge samt Kempower i Finland.

Storleksmässigt väger alla fyra in i mellanviktsklassen med 4-7 miljarder kronor i börsvärde, vilket är flera gånger högre än deras försäljning under det senaste året. P/s-talen är med andra ord höga, men det är också tillväxten och alla fyra går med vinst som tabellen nedan visar.

| CTEK | Kempower | Zaptec | GARO | |

| Börsvärde, MSEK | 6339 | 5908 | 3816 | 6880 |

| Förs. 2021, MSEK | 922 | 298 | 543 | 1296 |

| Förs.tillväxt 2021 % | 31 | 741 | 123 | 25 |

| Ebit-marginal 2021 % | 8,9 | 4,0 | 4,7 | 16,0 |

| Andel elbilsladdare % | 18 | 100 | 100 | 34 |

| Kursutv. i år % | -36 | -15 | -25 | -36 |

| P/s-tal 2021 | 6,9 | 19,8 | 7,0 | 5,3 |

Även om bolagen är lika i vissa avseenden så skiljer sig en del saker åt. Däribland hur stor del av verksamheten som är exponerad mot elfordon och i vilken fas de befinner sig i tillväxtkurvan. Nedan går vi kortfattat igenom dem var för sig.

Kempower

Finska Kempower är det senaste tillskottet i den noterade nordiska laddarfamiljen och aktien kom till Helsingforsbörsen så sent som i december i fjol. Från introduktionskursen lyfte aktien med nästan 40 procent första handelsdagen och dubblades nästan fram till årsskiftet, innan kursen började vika av nedåt i likhet med branschkollegorna under 2022.

Kempower är ursprungligen en enhet som levde en slumrande tillvaro hos den privatägda svetstillverkaren Kemppi, men 2017 gjordes en nystart av verksamheten med fullt fokus på utrustning för snabbladdare till elfordon. Den korta historiken i nuvarande form är en förklaring till den explosiva tillväxttakten där försäljningen i fjol ökade med över 700 procent till motsvarande 300 miljoner kronor.

Geografiskt så ligger Kempowers tillverkning i finska Lahti, medan försäljningen idag är relativt koncentrerad till Norden. Övriga Europa ökar dock snabbt sin andel av försäljningen och det finns en plan på att gå över Atlanten och etablera sig i USA under 2025.

Kempower har nischat in sig på utrustning och tillhörande tjänster för DC-snabbladdare och högeffektsladdare, vilka har ett betydligt högre pris och är mer tekniskt avancerade än de långsammare AC-laddarna som sitter i många villor och parkeringsgarage.

Kunderna är i första hand kommersiella företag och organisationer – däribland Vattenfall, Nobina och Epiroc - och de betydligt högre priserna på utrustningen märks tydligt genom att DC-laddare står för omkring en tredjedel av laddutrustningen i Europa och USA mätt i omsättning, men bara 2 procent mätt i antal enheter.

Framåt väntas marknaden för DC-laddare växa med 17 procent per år i Europa fram till 2030 och i USA med 27 procent, enligt Kempower. Bolagets egna finansiella mål är betydligt aggressivare och siktet är inställt på att inom 4-6 år nå en omsättning på 200 miljoner euro, mot 27 miljoner i fjol. Rörelsemarginalmålet är satt till 10 procent inom samma tidsram medan det på lång sikt är minst 15 procent.

Skulle bolaget infria det medellånga omsättnings- och lönsamhetsmålet hamnar med andra ord rörelsevinsten kring 220 miljoner kronor om 4-6 år, vilket alltjämt innebär en ganska hög värdering så det gäller att tro hårt på fortsatt framgång internationellt bortom det tidsintervallet för att motivera en högre kurs.

CTEK

Om Kempowers börsintroduktion var het så var svenska CTEK:s kokande. Kombinationen av den attraktiva sektorn, Latour som storägare och rutinerade Hans Stråberg som ordförande fick kursen att rusa från en teckningskurs på 69 kronor till som högst 175 kronor på premiärdagen i september.

Kursen har sedan varit uppe och hälsat på över 200 kronor innan luften började pysa ur och den senaste tiden har den pendlat i intervallet 120-130 kronor.

Vad som är anmärkningsvärt med CTEK i sammanhanget är den låga andelen av omsättningen som faktiskt utgörs av laddare för elbilar, knappt 18 procent. Resterande del utgörs främst av laddare för traditionella 12V-bilbatterier, med flera av de mest prestigefyllda biltillverkarna på kundlistan. Även fordonsverkstäder, återförsäljare och konsumenter finns i kundfloran.

Rent operationellt har inte de rapporter som CTEK hunnit släppa efter noteringen varit några glädjepiller. Störningar i försörjningskedjan och högre frakt- och komponentpriser har tryckt ned lönsamheten och även om bolaget har kontrat med prishöjningar så väntas utmaningarna bestå och påverka ”de kommande kvartalen”.

En fjäder i hatten är å andra sidan det stora avtalet med General Motors som presenterades i höstas och som innebär att CTEK utvecklar elbilsladdare som kommer att erbjudas till GM:s återförsäljare. De finansiella effekterna ska dock redan vara med som en komponent i bolagets befintliga mål.

Mål som består i att på medellång sikt omsätta 2 miljarder kronor och nå en rörelsemarginal (justerad ebita) på minst 25 procent. Det kan jämföras med drygt 900 miljoner i årsomsättning 2021 och en justerad rörelsemarginal på 16 procent.

Det är i första hand elfordonsladdarna, med energibolag och fastighetsägare som viktiga kunder, som ska driva tillväxten medan övriga delar med lågvoltsprodukter mer troligt kommer växa i begränsad takt. En utmaning vad gäller lönsamheten är dock att elbilsladdarna i nuläget gör förluster så ska det finansiella målet infrias krävs det att skalfördelarna anländer med besked när CTEK växlar upp de kommande åren.

Zaptec

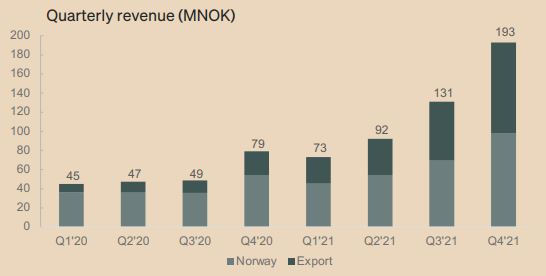

Norska Zaptec tog klivet in på Oslobörsen hösten 2020 och erbjuder precis som Kempower en renodlad exponering mot laddare för elfordon. Liksom hos Kempower är tillväxttakten hög och under 2021 passerades en halv miljard i omsättning mätt i svenska kronor – vilket var mer än en dubbling mot 2020.

Bolaget som sedan 2016 helt har fokuserat på elbilsladdare var tidigare en inhemsk spelare men exportandelen ökar snabbt och står nu för ungefär halva omsättningen, med Danmark, Sverige och Schweiz som viktiga marknader utanför Norge.

Zaptec adresserar dels konsumentmarknaden där villaägare kan installera systemet Zaptec Go, med tillhörande app och mjukvara. Här har bolaget också distributionsavtal med stora konsumentåterförsäljare som Elkjop, Power och Tibber.

Dels riktar man sig mot kommersiella kunder som flerfamiljshus, parkeringsbolag och företagskontor med konceptet Zaptec Pro. En fördel med Pro-installationerna är att när systemet väl är på plats hos en kund så kommer antalet laddare kunna ökas successivt i takt med att elbilsflottan växer och fler parkeringsplatser behöver en laddare. En betalningslösning kopplad till systemet finns också och sammantaget borgar modellen både för framtida intäkter och är ett skydd mot att kunden byter leverantör.

Zaptecs outlook för 2022 pekar på fortsatt tvåsiffrig tillväxt och förbättrad tillgång på komponenter, men också fortsatta flaskhalsar som kan ge leveransförseningar. Lönsamhetsmässigt ger bolaget ett intervall på 15-20 procent för ebitda-marginalen, vilket är där man låg även under 2021.

Ett visst osäkerhetsmoment som har tillkommit kortsiktigt är att vd Anders Thingbö avgick plötsligt häromveckan, men med långvariga finanschefen Kurt Östrem som tillförordnad bör avhoppet inte skaka om allt för mycket.

Garo

Gnosjöbolaget Garo är börsveteranen i klubben med snart sex år som noterat bolag. Det är också det bolag som omsatte mest av de fyra i fjol med 1,3 miljarder kronor.

Precis som CTEK är dock merparten av försäljningen hänförlig till annat än elbilsladdare och för Garos del handlar det om produkter för traditionella elinstallationer, som exempelvis elcentraler med olika brytare, säkringar och energimätare.

Fordonsdelen, E-mobility, står för drygt en tredjedel av omsättningen och här ökade omsättningen i fjol med 52 procent att jämföra med koncernens 25 procent.

Sverige väger alltjämt tungt för Garo med 69 procent av omsättningen och 75 procent av resultatet i fjol, men tillväxten är hög i exempelvis Finland och övriga länder där man exporterar.

Garos produktportfölj är bred med både AC-laddare för hushåll och arbetsplatser, publika laddstolpar och DC-snabbladdare samt olika supporttjänster. Att elbilsladdare bara står för 34 procent av omsättningen är samtidigt en viss underskattning av betydelsen. Detta eftersom efterfrågan på laddboxar smittar av sig på andra delar i Garo då kunderna inte sällan behöver uppgradera sin elinfrastruktur i samband med installationen.

Tillväxtmålet för Garos del är satt till 10 procent organiskt med en rörelsemarginal på minst 10 procent. Lönsamheten ligger väl över målet med 16 procent i fjol och man har legat över målet varje år sedan noteringen.

Värderingsmässigt ligger Garo lägst i klassen med ett p/s-tal på drygt 5 gånger fjolårets försäljning och tittar man på p/e-tal för den faktiska vinsten per aktie 2021 så är Garo den enda aktien med någorlunda sansad nivå. Efter att aktien nästan har halverats sedan i höstas är p/e-talet för 2021 års vinst omkring 40.

Slutsats

Gemensamt för de fyra aktierna är att de inte handlas utifrån var de är idag i termer av omsättning och vinst utan mer utifrån var de kommer att vara om några år. Man måste tro på en stark tillväxt, vilket inte är svårt, men också på att bolagen lyckas kombinera det med en attraktiv lönsamhet och ovanpå det att det finns mer tillväxt kvar att hämta även under perioden som ligger 5-10 år bort.

Några av bolagen kommer säkert överraska positivt och någon kan bli uppköpt så en investeringstaktik där man helgarderar och köper alla fyra kan mycket väl betala sig bra. Ska man bara välja en aktie i kvartetten blir dock Garo vårt förstahandsval, trots den stora andelen övriga elinstallationer.

Anledningen är dels att värderingen börjar bli någorlunda vettig igen efter kursfallet, dels att elbilsandelen kommer att öka snabbt och dessutom driver den som nämnts på övriga delar i positiv riktning. En längre historik av hög och stabil lönsamhet gör också Garo till ett tryggare val än de övriga tre.

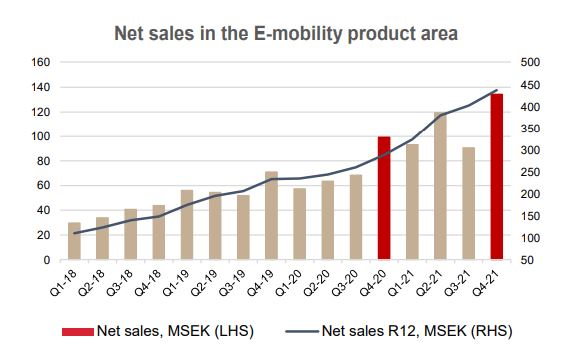

Hugade laddarinvesterare bör också hålla koll på den avknoppning av divisionen E-mobility som ABB planerar att göra under andra kvartalet. Här har ABB samlat sin breda portfölj med både AC- och DC-laddare och tillhörande mjukvara och tjänster.

Med en omsättning i fjol på 3,1 miljarder kronor, tillväxtmål i år på 40-45 procent och över längre tid 25-30 procent blir det en väldigt intressant storspelare i sektorn. Inte minst som ABB uttryckt en tydlig inriktning att divisionen ska öka andelen mjukvara och digitala tjänster, vilket ska leda till högre bruttomarginaler och mer återkommande intäkter.

Vill man inte invänta särnoteringen som är tänkt att ske i Schweiz, eller om man tror på en raketutveckling när divisionen väl står på egna börsben, så köper man ABB redan nu och är med från start.

.png)