")

.png)

| Arctic Paper | |

| Börskurs: 39 kr | Antal aktier: 69,3 m |

| Börsvärde: 1 027 MPLN | Nettokassa: 151 MPLN (exklusive Rottneros) |

| VD: Michal Jarczynski | Ordförande: Per Lundeen |

Arctic Paper (39 kr) är en polsk/svensk koncern som äger två pappersbruk i Sverige (Bohuslän och Dalarna) och ett i Polen. Arctic Paper äger även 51% av börsbolaget Rottneros som därmed konsolideras i Arctic Papers koncernräkenskaper. Rottneros har två massabruk i Sverige, ett i Värmland och ett i Hälsingland. Koncernen har cirka 1 200 anställda (exklusive Rottneros) och huvudkontoret ligger i Polen.

En polsk zloty motsvarar ungefär 2,6 svenska kr.

En hemlighetsfull svensk boende i Schweiz som heter Thomas Onstad äger 68% av aktierna i Arctic Paper.

Michal Jarczynski har varit Arctic Papers VD sedan 2019. Han har med ett visst avbrott jobbat hos Arctic Paper sedan 1998. Jarczynski äger aktier i Arctic Paper för 0,2 Mkr.

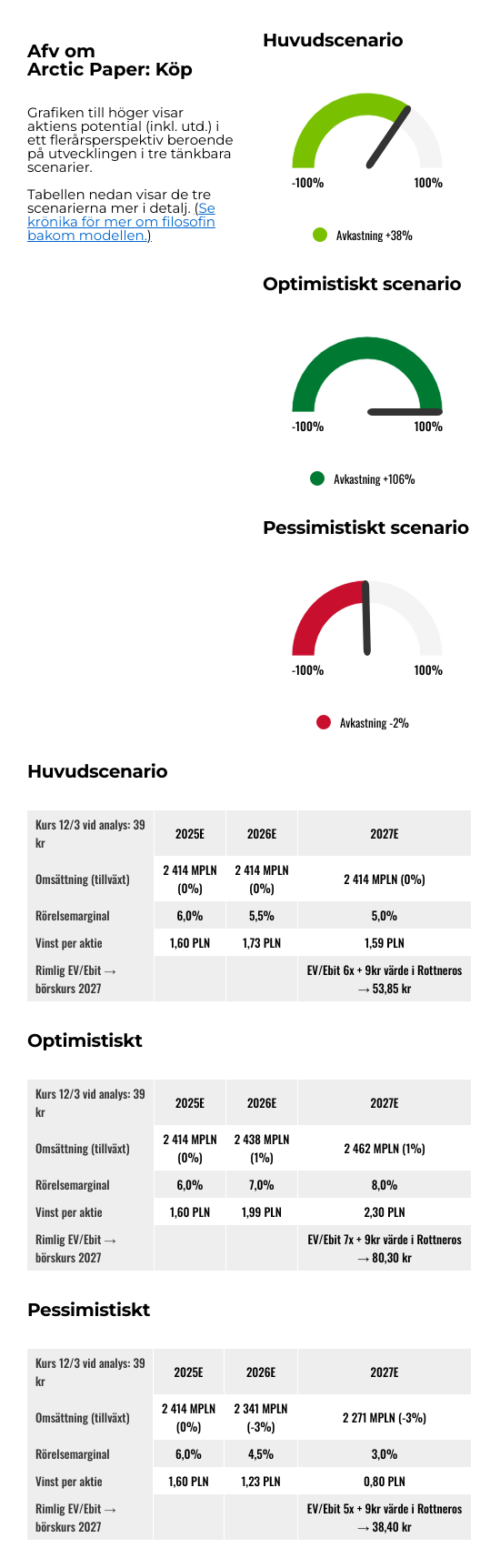

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 2 414 | 2 414 | 2 414 | 2 414 |

| - Tillväxt | -2,5% | 0,0% | 0,0% | 0,0% |

| Rörelseresultat | 169 | 145 | 133 | 121 |

| - Rörelsemarginal | 7,0% | 6,0% | 5,5% | 5,0% |

| Resultat efter skatt | 154 | 111 | 120 | 110 |

| Vinst per aktie | 2,23 | 1,60 | 1,73 | 1,59 |

| Utdelning per aktie | 0,70 | 0,60 | 0,60 | 0,60 |

| Direktavkastning | 4,7% | 4,0% | 4,0% | 4,0% |

| Avkastning på eget kapital | 14% | 10% | 10% | 9% |

| Kapitalbindning | 38% | 38% | 37% | 36% |

| Nettoskuld/Ebit | -0,9x | -1,0x | -1,8x | -2,8x |

| P/E | 6,6x | 9,3x | 8,6x | 9,3x |

| EV/Ebit | 5,2x | 6,1x | 6,6x | 7,3x |

| EV/Sales | 0,4x | 0,4x | 0,4x | 0,4x |

| Kommentar: Vi har i vårt scenario räknat som om Rottneros inte var en del av Arctic Papers koncern. | ||||

Arctic Paper rapporterar två segment, papper och massa. Segmentet massa består av dotterbolaget Rottneros verksamhet som Arctic Paper konsoliderar. Vi tycker att man får en bättre bild av Arctic Paper om man bryter ut Rottneros ur koncernens räkenskaper och ser till det som då blir kvar i Arctic Paper, nämligen papperssegmentet enskilt.

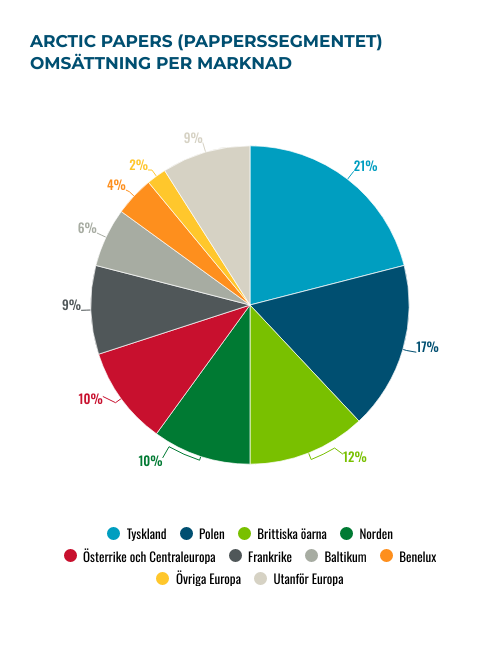

Inom Arctic Papers huvudverksamhet papper tillverkar bolaget finpapper. Bolagets papper används i applikationer som kataloger och lyxvarumärken samt i dyrare böcker. Exempel på kunder är Bonnier, Louis Vuitton, Karl Lagerfeld och Mercedes.

Arctic Paper är störst i Europa inom sina nischer.

Höga papperspriser sedan 2022

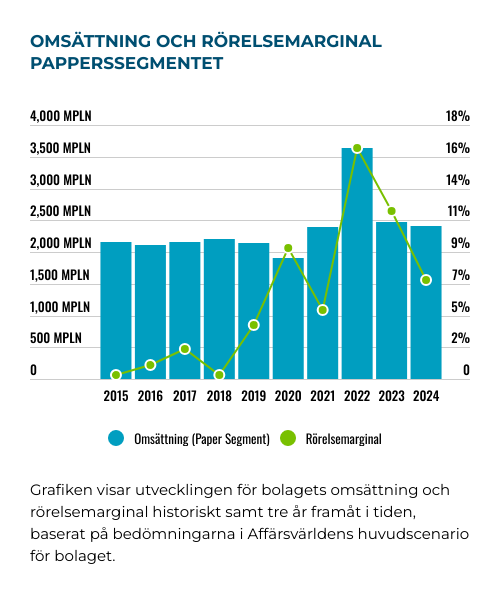

Under 2022 dubblerades priset på finpapper i Europa. Stigande energi- och fiberpriser ökade produktionskostnaderna för papper kraftigt i svallvågorna efter Rysslands fullskaliga anfall mot Ukraina februari 2022. Priset på finpapper i Europa dubblerades i ett slag och har sedan dess legat konstant runt denna nivå även om viss nedgång har skett de senaste kvartalen.

Arctic Paper har mer än halva produktionen i Sverige. Det har gjort bolaget till en stor vinnare på de förändrade förutsättningarna med kraftigt förhöjda energipriser. De flesta av Arctic Papers konkurrenter har nämligen sin produktion i Kontinentaleuropa med betydligt högre priser på den centrala insatsvaran energi. 2022 hade Arctic Paper rekordhög lönsamhet inom sitt papperssegment, drygt 16% i rörelsemarginal.

2015 till 2021, åren innan energi- och papperspriserna stack iväg tjänade Arctic Paper i snitt 3,1% på Ebit-nivå. Vi tror att Arctic Papers lönsamhet även framöver kommer att vara förhöjd även om vi tror på viss normalisering (försvagning). Vi räknar i vårt huvudscenario med att Arctic Papers rörelsemarginal går ned till 5% år 2027.

2021 lanserade Arctic Paper sina nuvarande finansiella mål. Tanken är att målen ska uppnås till 2030. Koncernens omsättning inklusive Rottneros ska nå 4 miljarder PLN (10,5 miljarder kr) år 2030. I fjol omsatte koncernen inklusive Rottneros 3,4 miljarder PLN. Ebitda-marginalen inom koncernens pappers- och massaverksamhet ska vara mellan 10% och 15% vilket motsvarar mellan 7% och 12% på Ebit-nivå.

Den generella tryckpappersmarknaden i Europa har krympt med runt 2% per år de senaste åren. I de segment Arctic Paper verkar inom har dock volymen varit stabil och vi tror att det kommer att bli så även framöver.

Ett hot på sikt är att nya EU-regler som syftar till att minska avverkning av skog. Detta kan leda till högre virkespriser och därmed massapriser. Givet hur kraftigt priserna på finpapper steg i Europa 2022 framstår det dock som att branschen borde kunna skicka dessa kostnadsökningar vidare.

Rottneros

Som tidigare nämnts äger Arctic Paper 51% av svenska noterade massakoncernen Rottneros. Massaproducenten har ett mindre massabruk i värmländska Rottneros och ett större och modernare i Vallvik utanför Söderhamn.

Under slutet av 2012 lade Arctic Paper ett offentligt bud på Rottneros om 2,30 kr per aktie som skulle betalas med nytryckta Arctic Paper-aktier. Motivet var att massabruken skulle utgöra en slags hedge för Arctic Papers massakonsumtion. En sammanslagen entitet skulle bli stabilare än två fristående massa- respektive papperstillverkare, menade man. Arctic Paper var vid tidpunkten finansiellt pressade och bröt mot lånevillkor. Det har spekulerats i att idén om ett samgående handlade om att rädda Arctic Papers sargade balansräkning.

Efter två förlängningar av acceptfristen fick Arctic Paper in 54% av aktierna i Rottneros. Köpeskillingen betalades med nytryckta Arctic Paper-aktier. Under 2013 sålde Arctic Paper 3% av aktierna i Rottneros men har sedan dess legat stabilt på 51% av aktierna i massatillverkaren. Thomas Onstad var privat Rottneros största aktieägare från 1992 till 2013 då han sålde sina aktier till Arctic Paper.

Rottneros lönsamhet pressades rejält 2024 av ett lågt massapris samtidigt som priset på massaved fortsatt varit högt. De höga virkespriserna beror på den brist som uppstått efter att EU stoppat den tidigare importen från Ryssland.

Vi på Afv analyserade i höstas Rottneros och landade i ett neutralt råd.

Som tidigare nämnts har vi inte med Rottneros konsoliderat i Arctic Paper-koncernen i våra scenarier. Den enda intjäningen från Rottneros som finns med i vårt scenario är att Arctic Paper får in 15 MPLN i utdelningar från massatillverkaren.

Hur vi har fångat Rottneros värde i värdering avhandlas senare.

Nysatsningarna på förpackningar och kraftproduktion

Hösten 2021 lanserade Arctic Paper en tillväxtplan för åren fram till 2030 kallad för 4P. Planen är att koncernen ska bredda sig från papper (Paper) och massa (Pulp) till förpackningar (Packaging) och kraft (Power). Det övergripande målet med expansionen till nya vertikaler är att diversifiera koncernens intäkter.

Inom förpackningar har Arctic Paper etablerat ett samriskbolag med Rottneros som tillverkar förpackningar för färdiglagade maträtter. Ägarandelarna i samriskbolaget är 50/50. Produktionen sker i lokaler i anslutning till Arctic Papers pappersbruk i Polen. Förpackningsfabriken ska nå full produktion under 2025 och kommer då att omsätta 60 MPLN i årstakt. Bolagens förhoppningar är dock att förpackningsbolaget ska expandera kraftigt framöver och nå 800 MPLN i omsättning år 2030. Inga prognoser för satsningens lönsamhet har lämnats. Finska Huhtamäki som är stora på denna typ av produkter tjänar som referens runt 5-6% på Ebit-nivå. Arctic Paper räknar med att investera ytterligare 120 MPLN i satsningen på förpackningar till 2030.

Inom kraftproduktion planerar Arctic Paper att bygga upp en installerad effekt om 80 MW kraftproduktion till år 2030. Merparten ska vara vindkraft och solkraft. Ledningens uppskattning är att kraft 2030 kommer att stå för 5-7% av koncernens omsättning. En solcellspark är redan uppförd intill polska fabriken. Planen är att ytterligare 320 MPLN ska investeras i kraftproduktionen till 2030.

Underhållsinvesteringarna motsvarar ungefär avskrivningarna och Arctic Papers (ex Rottneros) kassaflöde blir därmed ungefär rörelseresultatet minus skatt vilket är 120 MPLN per år i vårt scenario. Arctic Paper har även rätt till utdelningar från Rottneros. Massatillverkaren har inte föreslagit att någon utdelning ska lämnas för 2024. Vi har dock räknat med att Arctic Paper år 2026 och framåt får runt 15 MPLN i utdelningar från Rottneros per år.

Kvar från operativa kassaflödet och utdelningen från Rottneros blir efter investeringarna i förpackningssatsningen och kraftproduktion om runt 90 MPLN per år runt 45 MPLN. Det räcker med viss marginal för att klara bolagets utdelningspolicy om en utdelningsandel mellan 20% och 40% av koncernens nettoresultat. Arctic Paper har dock sagt att två tredjedelar av expansionsinvesteringarna ska finansieras med lån.

Arctic Paper har redan idag en ganska stor nettokassa och bruttokassan kommer att växa en hel del ytterligare de kommande åren givet att en stor del av investeringarna lånefinansieras. Ett större förvärv verkar inte så sannolikt då senaste större strukturaffären Arctic Paper genomförde var investeringen i Rottneros 2012/2013. Kanske skulle en stor extrautdelning kunna komma upp på agendan.

Börsens mest hemlighetsfulla bolag?

Affärsvärlden har sedan i november försökt få till en konversation med Arctic Paper som en del i researchen inför den här analysen. Upprepade försök har gjorts över både mail och telefon till ett flertal personer i bolagets ledning utan att få något svar.

Att ett noterat bolag till synes är omöjligt att få tag på är anmärkningsvärt och något vi vill rikta skarp kritik mot.

Arctic Paper ändrar även uppställningen ganska radikalt i sina rapporter så gott som varje år vilket gör det ytterligare svårare för utomstående att bilda sig en uppfattning om bolaget.

Vi noterar även att insiderägandet i Arctic Paper är minimalt. Enligt Holdings är ledningens ägande begränsat till VD som äger aktier är för 0,2 Mkr och försäljningschefen som äger aktier för 40 000 kr.

Thomas Onstad är 70 år och ett generationsskifte kommer förr eller senare att bli nödvändigt. Hur familjen Onstad har tänkt sig framtiden är oklart men det är inte osannolikt att förändringar görs som resulterar i ett synliggörande av värdena i Arctic Paper.

Värdering

Vi har värderat Arctic Paper genom att sätta en EV/Ebit-multipel på vinsten från bolagets pappersverksamhet och till detta addera värdet av nettokassan och värdet på Arctic Papers aktiepost i Rottneros (cirka 9 kr per aktie).

| Bolag | Avkastning 1 år % | P/E 2025E | EV/Ebit 2025E | EV/Sales 2025E | Ebit-marginal 2025E % | Årlig tillväxt 2025E-2026E % |

| Arctic Paper | -31% | 9,3 | 6,1 | 0,4 | 6,0% | 0,0% |

| Norske Skog | -30% | 34,7 | 21,1 | 0,4 | 2,0% | 12,5% |

| UPM-Kymmene | -9% | 14,3 | 13,3 | 1,7 | 12,7% | 4,1% |

| Metsä Board | -45% | 12,1 | 12,0 | 0,9 | 7,6% | 6,6% |

| Billerud | 16% | 13,7 | 11,5 | 0,7 | 6,4% | 2,9% |

| Nordic Paper | 1% | 7,3 | 7,1 | 1,0 | 13,4% | 1,2% |

| Genomsnitt | -16% | 15,2 | 11,8 | 0,8 | 8,0% | 4,6% |

| Källa: Affärsvärlden / Factset | ||||||

| Definition | Inkl. utdelningar | Börskurs delat med vinst per aktie 2025E | Bolagsvärde (börsvärde + nettoskuld) delat med rörelseresultat 2025E | Bolagsvärde (börsvärde + nettoskuld) delat med omsättning 2025E | Förväntad rörelsemarginal 2025E | Årlig tillväxt omsättning 2025--202 |

Hela pappersbranschen värderas lågt. De noterade bolag som är mest lika Arctic Paper är förmodligen tryckpapperstillverkaren Norske Skog och bakplåtspapperstillverkaren Nordic Paper. Båda dessa värderas mycket lågt om man beaktar att Norske Skog är i en lönsamhetssvacka under prognosåret 2025 som används i tabellen.

Vi räknar med att Arctic Paper fortsatt ska värderas lågt. I huvudscenariot har vi använt 6x EV/Ebit som värdering för Arctic Papers pappersrörelse.

Slutsats

Det är väldigt mycket knepigheter runt Arctic Paper. Bland annat svår redovisning som ändras hela tiden, IR som inte går att komma i kontakt med, en hemlighetsfull huvudägare och knepig koncernstruktur. Det finns dock stora värden i pappersrörelsen och Rottneros-posten som klart överstiger nuvarande börsvärde. För den som orkar vara långsiktig kommer nog dessa värden hitta en väg.

| Tio största ägare i Arctic Paper | Värde (Mkr) | Andel |

| Thomas Onstad | 1 856,1 | 68,1% |

| Norges Bank Investment Management | 51,2 | 1,9% |

| Dimensional Fund Advisors | 10,4 | 0,4% |

| Handelsbanken Fonder | 6,4 | 0,2% |

| SEB Investment Management | 4,9 | 0,2% |

| Acadian Asset Management | 1,4 | 0,1% |

| Per Lundeen | 1,4 | 0,1% |

| Skandia Fonder | 0,8 | 0,0% |

| Kärnavfallsfonden | 0,8 | 0,0% |

| Colonial First State Investments | 0,6 | 0,0% |

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Arctic Paper | Köp | - | - |

")