Den som band sitt bolån på fem år när räntan stod som högst sommaren och hösten 2022 får idag betala över 4,5 procent. Det ska jämföras med att man i dagsläget kan binda räntan under 3,5 procent.

Om du löser ett bundet bolån i förväg kan du behöva betala ränteskillnadsersättning till banken. Ränteskillnadsersättningen räknas ut enligt en schablon som regleras i kreditkonsumentlagen och allmänna råd från Finansinspektionen.

Använd räkneverktyg för att räkna på kostnaden

Konsumenternas Bank- och Finansbyrå har ett räkneverktyg som kan räkna ut vilken ränteskillnadsersättning som gäller för just dig.

Genom att fylla i vilken ränta du bundit lånet till och vilka datum du tog upp lånet, när räntans bindningstid tar slut, när du gjorde din senaste betalning och när du löser lånet kan du få fram hur stor din ersättning blir på ett ungefär.

På Konsumenternas.se kan du räkna ut vad det skulle kunna kosta att lösa ditt lån i förtid.

Om bankens egen uträkning avviker mycket från den du själv gör med Konsumenternas räknesnurra kan du fråga banken varför.

Du kan inte räkna på ett datum då du avslutar lånet som ligger i framtiden, men genom att välja dagens datum torde du komma ganska nära ändå, givet att du inte vill avsluta lånet i en väldigt avlägsen framtid, förstås.

Den som vill jämföra om det lönar sig att byta lån kan också använda Konsumenternas bolånekalkyler. Där kan man fylla i den nuvarande räntan och jämföra den med den nya räntan för att se om bytet lönar sig.

På vissa banker måste man betala ränteskillnadsersättning även på de lån som brukar kallas rörliga, men i själva verket är bundna på tre månader. Om du har en sådan bank är det bra att lösa lånet i samband med att en tremånadersperiod går ut.

Lagändringar på gång

För nästan exakt tio år sedan ändrades reglerna för ränteskillnadsersättning. Lån tagna före 1 juli 2014 var betydligt dyrare att lösa ut. Således har även de lån som bands på 10 år precis före ändringen löpt ut nu i sommar.

Det finns ett förslag från regeringen som gillas av Finansinspektionen och som går ut på att ränteskillnadsersättningen ska sänkas. Går det igenom kommer lagändringen träda i kraft vid årsskiftet. Det kan vara bra att ha i bakhuvudet om man inom de närmaste månaderna planerar att ta ett bundet lån.

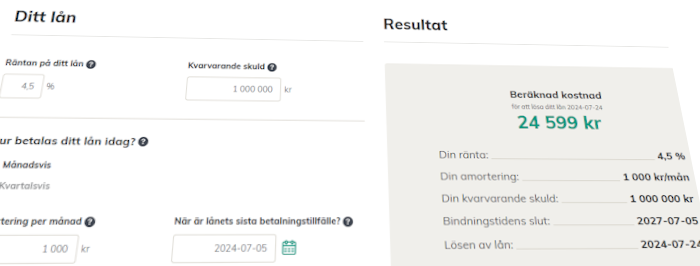

Räkneexempel, Anna band sin ränta på fem år när den var som högst:

Anna har bundit räntan på 4,5 % och har en skuld på 1 miljon kronor. Hon betalar räntan månadsvis och amorterar 1 000 kronor per månad.

Hon band räntan den 5 juli 2022 på 5 år.

Anna använder Konsumenternas Försäkringsbyrås räkneverktyg för att räkna ut sin ränteskillnadsersättning. Den räknar ut att hon ska betala 24 600 kr till banken om hon vill lösa ut sitt lån i förtid.

Måste man alltid betala ränteskillnadsersättning om man flyttar?

Du kan alltid undersöka om du kan byta säkerhet för ditt bundna lån om du har sålt en bostad och köpt en ny. Då kan du helt eller delvis slippa ränteskillnadsersättningen. Ibland godtar banken det, därför är det alltid bra att ställa frågan.

Ränteskillnadsersättning är avdragsgill

Precis som med vanlig ränta är ränteskillnadsersättningen avdragsgill i deklarationen. Men tänk på att du kan hamna över nivåerna för det största avdraget om räntekostnaderna och ränteskillnadsersättningen blir höga.

Du kan antingen finansiera den med sparade pengar eller genom att ta upp ett nytt lån.

Att tänka på om du löser ett lån i förtid

Funderar du på att avsluta ett bundet lån i förtid för att ta ett nytt lån med lägre ränta och vill räkna på det finns ett antal saker du ska tänka på.

Du behöver räkna ut ränteskillnadsersättningen, lånekostnaderna för det nuvarande bundna lånet fram till bindningstidens slut och räntekostnaderna för det nya lånet fram till det bundna lånets bindningstids slut. Om du hade tänkt att finansiera ränteskillnadsersättningen med det nya lånet ska detta också räknas med.

Det är alltid värt att fråga om det går att slopa ränteskillnadsersättningen i en förhandlingssituation med banken. Det kan finnas en möjlighet om du till exempel flyttar till hyresrätt eller äldreboende.

Tänk på att om du byter till ett lån med rörlig ränta eller kortare bindningstid, så finns risken att du måste betala ränteskillnadsersättning och, ifall räntan stiger igen, en högre ränta än den du räknat på.

Räkneexempel, avsluta lån i förtid för att få lägre ränta:

(För enkelhetens skull är amorteringen på 1 000 kronor i månaden inte med i exemplet.)

Anna är missnöjd med att hon bundit räntan i 5 år på 4,5 % för två år sedan och funderar på att binda den till 3,5 % i fem år i stället hos en annan bank. Nu vill hon veta om det kommer att löna sig att byta.

Hon har alltså tre år kvar till hans bundna låns bindningstid är slut. Anna vill också undersöka om han ska betala ränteskillnadsersättningen med det nya lånet, eftersom hon helst inte vill ta från sitt buffertsparande.

Ränteskillnadsersättning |

24 600 kr |

Lån |

1 000 000 kr |

Nuvarande ränta |

4,5 % |

Ränta nytt lån |

3,5 % |

Räntekostnad nuvarande lån, tre år |

137 000 kr |

Räntekostnad nytt lån, tre år |

104 000 kr |

Räntekostnad för ränteskillnadsersättning |

1 125 kr/år |

Anna skulle alltså behöva betala 24 600 kronor i ränteskillnadsersättning. Om hon lånar till den kostar det ytterligare 1 125 kr per år i ränta.

Hon räknar ut i en bolånekalkylator att hon betalar 3 800 kr i ränta per månad. Det blir sammanlagt 137 000 kr på tre år före ränteavdrag.

Med det nya lånet blir månadskostnaden för räntan 2 900 kr de kommande tre åren och sammanlagt 104 000 kr före ränteavdrag utan att hon betalar ränteskillnadsersättningen med det nya lånet.

Eftersom 137 000 – 104 000 = 33 000 så tänker Anna att hon sparar pengar på att avsluta lånet i förtid jämfört med att ha kvar sitt bundna lån. Det gäller även om hon betalar ränteskillnadsersättningen med det nya lånet, något hon planerar att amortera av med pengarna hon sparar på sin lägre månadskostnad.

Tänk på att dessa exempel är beräknade utan ränteavdrag. Såväl räntekostnaden som ränteskillnadsersättningen är alltså 30 procent lägre givet att Anna har rätt till avdraget.

Om du själv räknar på ifall det lönar sig att betala ränteskillnadsersättning gäller det att räkna med rätt skatt för att få rätt kostnad. Tänk till exempel på att det finns ett tak på 100 000 kronor (däröver är avdraget 21 procent) och att du kanske kan fördela räntekostnader mellan dig och någon du eventuellt delar lånet med. Du kan såklart också bara få ränteavdrag om du har ett underskott av kapital. Är du osäker kan du gå in på Skatteverket för att räkna på det i deras räkneverktyg.

Anna sparar 8 400 kronor (33 000 – 24 600) om hon betalar ränteskillnadsersättningen från sina sparpengar och knappt 6 000 kronor om hon väljer att finansiera den med det nya lånet, givet att hon betalar av den delen på drygt två år, vilket det alltså tar om hon använder sin minskade månadskostnad till det.

Ellinor Beckett

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på X

Följ Placera på Facebook , LinkedIn, X, Spotify och Soundcloud

")

")