| JM | |

| Börskurs: 165,00 kr | Antal aktier: 64,5 m |

| Börsvärde: 10 643 Mkr | Nettoskuld: 2 343 Mkr |

| VD: Mikael Åslund | Ordförande: Fredrik Persson |

JM (165 kr) är en av Sveriges största bostadsutvecklare med närmare 2 000 anställda och knappt 4 600 bostäder i pågående produktion. Verksamheten spänner över stora delar av värdekedjan – från markförvärv och detaljplanearbete till försäljning av slutprodukten som primärt utgörs av nyproducerade bostadsrätter.

Bolaget har varit i en djup svacka sedan räntorna började stiga och försäljningen av nybyggda bostäder kollapsade. Mellan 2021 och 2023 minskade JM:s försäljning av bostäder med 55% och på den viktiga Stockholmsmarknaden var raset ännu större. Under 2024 har försäljningen återhämtat sig men är fortfarande pressad.

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 12 507 | 12 132 | 13 952 | 16 044 |

| - Tillväxt | -9,7% | -3,0% | 15,0% | 15,0% |

| Rörelseresultat | 531 | 667 | 1 046 | 1 524 |

| - Rörelsemarginal | 4,2% | 5,5% | 7,5% | 9,5% |

| Resultat efter skatt | 246 | 391 | 749 | 1 204 |

| Vinst per aktie | 3,83 | 6,10 | 11,60 | 18,70 |

| Utdelning per aktie | 3,25 | 4,00 | 6,00 | 9,00 |

| Direktavkastning | 2,0% | 2,4% | 3,6% | 5,5% |

| Avkastning på eget kapital | 3% | 5% | 9% | 13% |

| Kapitalbindning | 82% | 78% | 60% | 55% |

| Nettoskuld/Ebit | 4,4x | 1,9x | -0,2x | -0,4x |

| P/E | 43,1x | 27,0x | 14,2x | 8,8x |

| EV/Ebit | 24,5x | 19,5x | 12,4x | 8,5x |

| EV/Sales | 1,0x | 1,1x | 0,9x | 0,8x |

| Kommentar: redovisade siffror enligt JM:s segmentsredovisning där bostadsrättsföreningar inte konsolideras och alla projekt redovisas enligt successiv vinstavräkning. | ||||

Osålda bostäder på lager

| Osålda bostäder | Antal osålda bostäder i avslutad produktion | Andel osålda i pågående produktion |

| Q3 2022 | 74 | 36% |

| Q4 2022 | 91 | 41% |

| Q1 2023 | 161 | 45% |

| Q2 2023 | 266 | 46% |

| Q3 2023 | 294 | 47% |

| Q4 2023 | 308 | 48% |

| Q1 2024 | 397 | 49% |

| Q2 2024 | 393 | 45% |

| Q3 2024 | 449 | 44% |

| Q4 2024 | 750 | 46% |

JM släppte nyligen bokslutet för 2024 och en sak vi direkt slås av är att antalet osålda bostäder fortsätter att öka kraftigt. Bolaget har nu 750 bostäder som är helt färdigställda men ännu inte sålts – gissningsvis till ett värde närmare 3 miljarder kronor.

Av dessa är det 233 som redovisas i balansräkningen. Det sker typiskt sett ett par månader efter färdigställande, då JM som följd av sina åtaganden mot bostadsrättsföreningen förvärvar alla osålda bostäder. En slags säkerhetsåtgärd som bygger på idén att bostadsrättsföreningen inte ska bära risken för eventuella bostäder som inte blir sålda.

JM framhåller dock att man fortsätter sälja av de färdigställda bostäderna i förhållandevis högt tempo. Sannolikt färdigställdes över ett tusen bostäder bara under fjärde kvartalet, och då är det inte förvånande att antalet osålda stiger.

Bolaget flaggar dock för att flera stora projekt färdigställs även under de kommande kvartalen, så siffran lär förbli hög eller växa ytterligare framöver. Det binder kapital, och gör kanske även JM lite mer benäget att sälja ut bostäderna till viss rabatt.

Återhämtning i bostadsförsäljningen

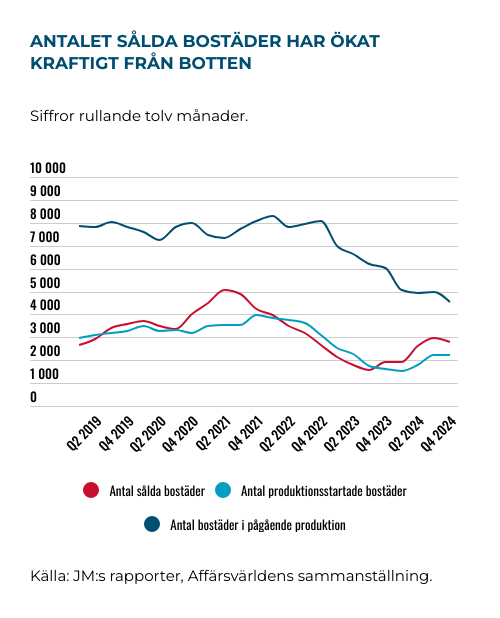

Mer positivt är dock att försäljningen av bostäder verkar passerat botten. I tredje kvartalet 2023 var siffran som allra lägst på totalt 1 590 sålda bostäder, rullande tolv månader. Sedan dess har försäljningen återhämtat sig och landade på 2 778 för helåret 2024. I goda tider har JM sålt omkring 4 000 bostäder årligen.

Man bör dock ha med sig att försäljningsmixen numera innehåller en högre andel bostäder som inte säljs direkt till slutkonsument. Drygt 900 av de bostäder som såldes under 2024 var hyresrätter och bostäder som sålts till investerare i stället för privatpersoner. Att utveckla bostadsrätter tenderar dock vara en mer lönsam affär.

Antalet bostäder i pågående produktion – som i sin tur är en viktig drivkraft för de intäkter JM redovisar – faller fortfarande, men kommer sannolikt att stiga nu under 2025.

Demografiska trender tynger

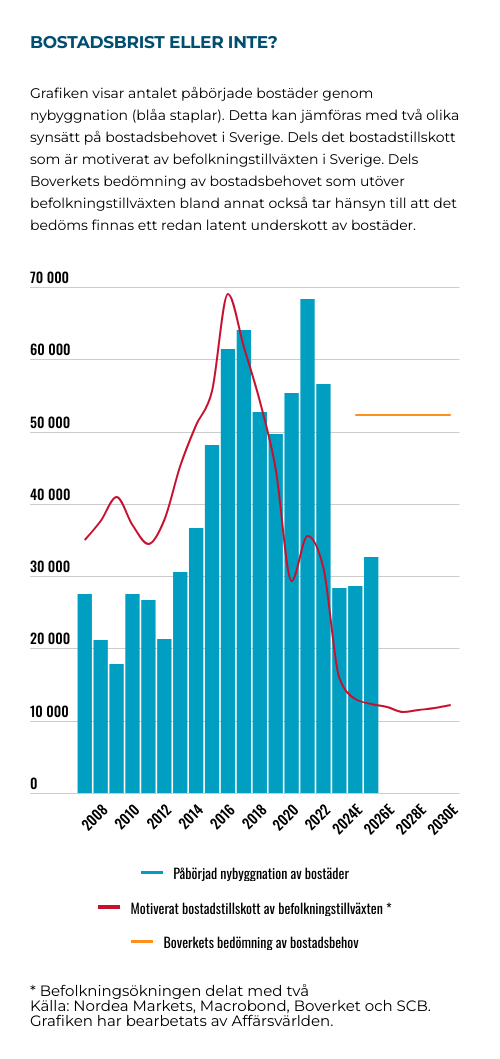

En fråga som aktualiserats alltmer på senare tid är hur stort behovet av nya bostäder egentligen är i Sverige. Bakgrunden är den demografiska utvecklingen där bland annat SCB kraftigt skrivit ned sina prognoser över förväntad befolkningstillväxt i landet. Detta som följd av lägre födelsetal, minskad invandring och ökad utvandring.

Vi lyfte frågan i en tidigare analys och kan nu konstatera att även Boverket i januari skruvat ned sin bedömning av bostadsbehovet i Sverige, för att spegla de demografiska trenderna. Från ett tidigare bedömt behov av 67 300 nya bostäder under 2023–2030 till ett behov om 52 300 bostäder under 2024–2033.

Boverkets prognos bygger dock till stor del på idén att det redan i nuläget skulle finnas ett bostadsunderskott på drygt 151 000 bostäder. Ser man enbart till det tillkommande bostadsbehov som drivs av framtida befolkningstillväxt ser vi snarare att byggnation av omkring 12 000 bostäder per år skulle räcka för att möta den befolkningstillväxt som nu förväntas.

Siktar på 3 800 bostäder per år

Med det sagt tror vi ändå det kommer byggas betydligt fler bostäder än så. Utvecklingen för nyproduktionsmarknaden i Sverige hänger betydligt mer på temperaturen på bostadsmarknaden, och vaknar den till liv lär nyproduktionen följa med. Däremot är det förstås så att om det byggs långt mer än behovet under längre tid så verkar det avkylande på bostadspriserna.

Boverket tippar i sin senaste prognos från december att antalet byggstarter vänder uppåt i år – från totalt 28 600 under 2024 till knappt 32 600 under 2025.

Som jämförelse kan nämnas att JM har som mål att på sikt produktionsstarta 3 800 bostäder per år. Analytikernas prognoser är att bolaget når cirka 3 600 under 2027. Det tror vi är en rimlig bedömning, även om vi antar att vägen dit är lite trögare – det vill säga att försäljningen under 2025 och 2026 blir något sämre än analytikerna tänker sig.

Marginalpress hela 2025

Däremot bör man ha med sig att JM:s redovisning innehåller betydande fördröjning, se faktarutan bredvid. Antalet bostäder i pågående produktion är det enskilda nyckeltal som har mest koppling till bolagets intäkter. Om försäljningen är trög, som den varit ett tag, blir dessutom redovisningen av vinster ännu mer fördröjd. Det är ett skäl att det kommer ta tid för JM:s marginaler att återhämta sig.

Bolaget flaggar också tydligt för att lönsamheten kommer vara fortsatt pressad under hela 2025. Detta på grund av de prissänkningar som bolaget tagit i flera projekt vilket parat med ökade byggkostnader innebär att många av dagens projekt löper med lägre marginaler.

En annan effekt är JM:s kontorsprojekt K1 Karlbergs strand som bidragit till betydande intäkter och fina resultat inom affärsområdet Fastighetsutveckling under 2024. Det projektet färdigställdes nu under fjärde kvartalet och intäkterna för Fastighetsutveckling väntas nu falla från 1,7 miljarder kronor (2024) till bara 0,5 miljarder (2025E).

| Bolag | Börsvärde (mn) | Avkastning 1 år % | EV/Ebit 2026E | EV/Sales 2026E | Ebit-marginal 2026E % | Årlig tillväxt 2025E-2026E % |

| JM | 10 663 | 0% | 18,9x | 1,5x | 7,9% | 4,6% |

| Bonava | 3 112 | 32% | 21,9x | 1,0x | 4,4% | -7,5% |

| Besqab | 2 530 | -18% | 7,5x | 1,1x | 14,3% | 21,0% |

| ALM Equity | 2 517 | -47% | 9,3x | 0,6x | 6,1% | 4,1% |

| Genomsnitt | 4 705 | -8% | 14,4x | 1,0x | 8,2% | 5,5% |

| Källa: Factset | ||||||

Slutsats

Siffrorna har vänt till det bättre för JM även om lång väg återstår innan bolaget når tidigare produktionsnivåer. Intäkts- och vinstredovisning kommer vara fördröjd men trots det tror vi JM har möjlighet att nå ett rörelseresultat på omkring 1,5 miljarder kronor under vår horisont, till 2027.

En riskfylld och projektbaserad verksamhet likt JM:s ska nog inte värderas till mycket mer än 8-10 gånger en mogen lönsamhetsnivå. Möjligtvis uppåt 12 gånger om marknaden blir riktigt het. Vi använder här en multipel på 9 gånger och då blir uppsidan över 40% på två-tre års sikt.

Visserligen behöver man blicka bortåt 2027 för att ana en vettig lönsamhet i bolaget. Det tror vi dock marknaden kan ha överseende med så länge antalet sålda bostäder utvecklas i rätt riktning. Det kommer vara en mycket viktigare indikator framöver än de redovisade vinsterna. Även den som ser till substansvärdet, se faktarutan bredvid, finner uppsida i aktien. Vi ger ett köpråd på JM.

.png)

| Tio största ägare i JM | Värde (Mkr) | Kapital | Röster |

| AMF Pension & Fonder | 1 759 | 16,2% | 16,2% |

| Swedbank Robur Fonder | 1 021 | 9,4% | 9,4% |

| Fidelity Investments (FMR) | 936 | 8,6% | 8,6% |

| AFA Försäkring | 518 | 4,8% | 4,8% |

| Handelsbanken Fonder | 474 | 4,4% | 4,4% |

| Frederik W. Mohn | 465 | 4,3% | 4,3% |

| Dimensional Fund Advisors | 426 | 3,9% | 3,9% |

| Nordea Funds | 425 | 3,9% | 3,9% |

| Vanguard | 416 | 3,8% | 3,8% |

| Lannebo Kapitalförvaltning | 198 | 1,8% | 1,8% |

| Två största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Pär Vennerström | 1,5 | 0,0% | 0,0% |

| Mikael Åslund (VD) | 1,3 | 0,0% | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 0,1% | 0,1% |

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| JM | Köp | - | - |