.png)

| Klarabo | |

| Börskurs: 16,12 kr * | Börsvärde: 2 525 Mkr |

| Substansrabatt: 45% | Nettobelåningsgrad: 48,2% |

| VD: Andreas Morfiadakis | Ordförande: Lennart Sten |

| * Snittkurs för den som köper 5 aktier till kursen 16,34 kr och sedan tecknar ytterligare 1 aktie i emissionen för 15,00 kr. | |

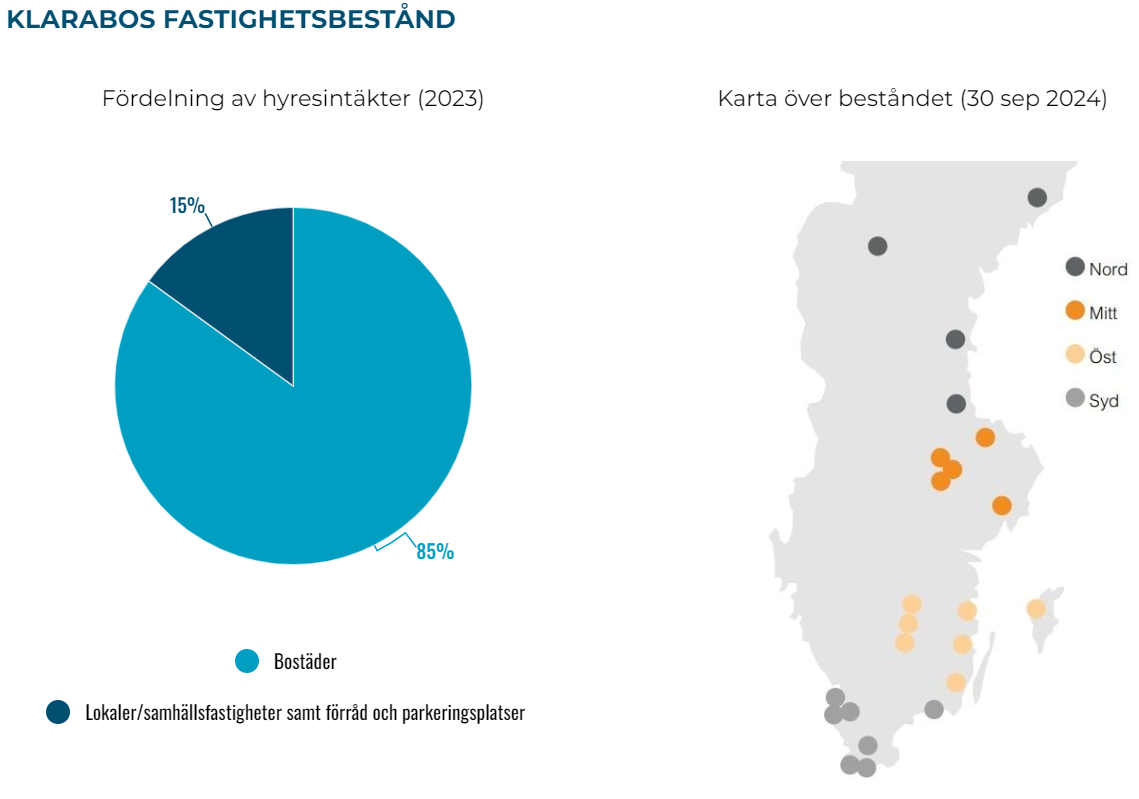

Klarabo (16,34 kr) är ett bostadsbolag som vid utgången av tredje kvartalet ägde närmare 6 700 hyresbostäder i den södra halvan av landet, värderade till drygt 9 miljarder kronor.

Huvudkontoret finns i Malmö och bolaget grundades 2017 av VD Andreas Morfiadakis och styrelseledamöterna Mats Johansson och Anders Pettersson. VD och ett antal av andra av bolagets nyckelpersoner har bakgrund från bostadsbolaget Victoria Park – som tidigare ägde tiotusentals lägenheter i miljonprogramområden men 2018 förvärvades av tyska Vonovia.

Mindre orter utan tillväxt

| Klarabos tio största kommuner | Klarabos uthyrbara yta 2023 (tkvm) | Kommunens folkmängd 2023 | Kommunens folkökning 2023 |

| Trelleborg | 75,7 | 46 936 | +0,6% |

| Visby (Gotlands kommun) | 63,1 | 61 029 | -0,2% |

| Östersund | 62,7 | 64 881 | +0,3% |

| Bollnäs | 46,0 | 26 414 | -0,8% |

| Ronneby | 35,6 | 29 021 | -0,5% |

| Sundsvall | 29,5 | 99 213 | -0,1% |

| Tranås | 23,2 | 18 755 | -0,3% |

| Västervik | 21,2 | 36 434 | -0,6% |

| Borlänge | 19,6 | 51 735 | -0,8% |

| Ludvika | 18,9 | 26 402 | +0,2% |

| Hela beståndet | 499,5 (summa) | 55 960 (viktat snitt) | -0,0% (viktat snitt) |

Av börsens bostadsbolag är det ganska lätt att placera in Klarabo bland de som har bestånd av lite sämre kvalitet. Här skulle vi också placera Neobo och Fortinova. Det genomsnittliga värdet för samtliga dessa bolag ligger under 20 000 kronor per kvadratmeter, där Klarabo ligger kring drygt 18 000 kronor.

Ett viktat snitt för bolagets bostadsportfölj ger vid handen att en typisk Klarabo-lägenhet finns i en kommun med omkring 50 000 invånare som saknar befolkningstillväxt. De tio kommuner där bolaget hyr ut flest antal kvadratmeter syns i tabellen bredvid.

Förvärv och nyemission

Häromveckan blev det känt att Klarabo förvärvar en större fastighetsportfölj från Rikshem. Det överenskomna värdet är 850 Mkr som ska delfinansieras med stöd av en företrädesemission som väntas tillföra 391 Mkr.

Mer information om emissionen finns i artikeln länkad bredvid, men de huvudsakliga dragen är att nästan hela beloppet (totalt 91%) är säkerställt av tecknings- och garantiåtaganden. Ett antal större ägare och nyckelpersoner tecknar aktier. Största ägaren Spiltan och fjärde största ägaren Wealins S.A. garanterar ytterligare belopp. Däremot verkar inte bolagets näst största ägare Rutger Arnhult lämnat några åtaganden.

Bestånd i riskområde

Det bestånd som Klarabo förvärvar är beläget i området Fredriksdal i Helsingborgs kommun. Det är klassificerat som ett ”riskområde” vilket är den näst högsta nivån som Polisen använder för områden med låg socioekonomisk status där kriminella har en tydlig inverkan på lokalsamhället.

Förvärvet består av totalt 740 lägenheter som väntas ha hyresintäkter på 76 Mkr och ett driftnetto på 43 Mkr under 2025.

Renoverar upp hyrorna

63% av lägenheterna bedöms ha ”värdeskapande renoveringspotential”. En mer skeptiskt lagd betraktare skulle också kunna kalla det för ”renoveringsskuld” även om faktum är att det tenderar vara en lönsam investering att renovera gamla lägenheter. Detta eftersom hyran ofta höjs kraftigt efteråt.

Renoveringen sker typiskt sett genom så kallad ”rullande ROT” där man i stället för evakuera hela fastigheter renoverar en lägenhet i taget, i samband med att en hyresgäst ändå flyttar. På så sätt behöver ingen hyresgäst tvingas på omfattande hyreshöjningar, även om effekten blir att beståndets hyror sakta kryper uppåt.

Många kritiker menar dock att hyrorna tenderar höjas orimligt mycket. Ibland genom ”konceptrenoveringar” som har till syfte att maximera hyresökningen, snarare än höja standarden.

Man kan fundera på om det finns risk att hyrorna till slut blir så pass höga att det blir svårt att hitta hyresgäster. Det är dock inget vi ser i Klarabo som än så länge har låga vakanser på 2,5%, om man räknar bort lägenheter där hyresavtal tecknats och lägenheter som håller på att renoveras.

En misstanke är dock att höga hyror i många lägenheter finansieras genom trångboddhet. Exempelvis har riskområdet Tjärna Ängar i Borlänge återkommande uppmärksammats för det. Där har tidigare statistik över vattenförbrukning pekat på att antalet boende kan vara uppemot dubbelt så högt som den officiella siffran.

För det förvärvade beståndet uppger Klarabo att lägenhetsrenoveringarna förväntas ge 6-8% i direktavkastning, medan identifierade energieffektiviseringar förväntas ge 8-10%. Dessa avkastningstal kan jämföras mot den initiala direktavkastning på 5,2% som bolaget betalar vid tillträdet.

Efter förvärvet bedömer vi att närmare 4 400 eller knappt 60% av koncernens lägenheter har renoveringspotential. Totalt investerar bolaget nu omkring 150 Mkr årligen i bolagets befintliga fastigheter. En siffra vi tänker kan öka något de kommande åren. Däremot har tidigare investeringar i nyproduktion nästan helt upphört.

| Affärsvärldens huvudscenario | 2023 | 2024E | 2025E | 2026E |

| Hyresvärde befintligt bestånd | 676 | 710 | 834 | |

| - hyresökningar | 4,5% | 2,9% | ||

| Tillkommande hyresvärde förvärv och renoveringar | 4 | 100 | 22 | |

| Totalt hyresvärde | = 680 | = 810 | = 856 | |

| Vakanser | -39 | -49 | -51 | |

| - vakansgrad | 5,8% | 6,0% | 6,0% | |

| Hyresintäkter | = 590 | = 641 | = 762 | = 805 |

| - tillväxt | 17,6% | 8,6% | 18,9% | 5,6% |

| Driftnetto | 337 | 362 | 430 | 455 |

| - överskottsgrad | 57,2% | 56,5% | 56,5% | 56,5% |

| Central administration | -51 | -44 | -50 | -53 |

| Finansnetto | -162 | -174 | -193 | -194 |

| - snittränta | 3,5% | 3,7% | 3,7% | 3,7% |

| Förvaltningsresultat | = 124 | = 144 | = 187 | = 208 |

| Resultat per stamaktie | 0,75 | 0,73 | 0,96 | 1,06 |

| Utdelning per stamaktie | 0,00 | 0,00 | 0,00 | 0,00 |

| P/E-tal | 21,4x | 21,9x | 16,9x | 15,2x |

| Substanspremie(+)/rabatt(-) | -45% | -47% | -48% | -50% |

| Nettobelåningsgrad | 52,2% | 47,8% | 51,2% | 49,9% |

| Räntetäckningsgrad | 1,8x | 1,8x | 2,0x | 2,1x |

| Kommentar: Affärsvärldens beräkningar och antaganden. Nyckeltal kan skilja mot hur bolaget rapporterar. Resultat för prognosåren exkluderar värdeförändringar på fastigheter och derivat. | ||||

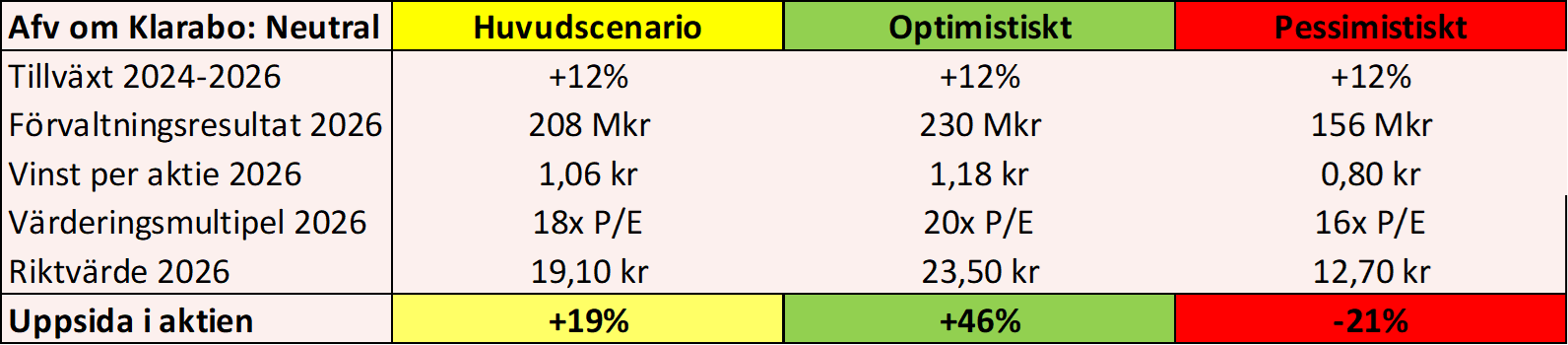

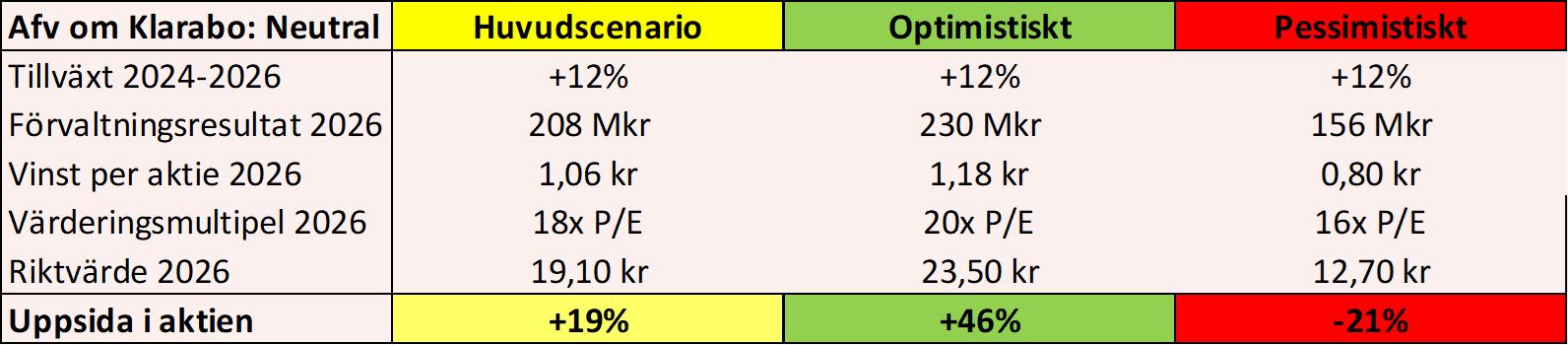

Slutsats

Klarabo handlas till omkring 17 gånger vår prognos för nästa års vinst. Motsvarande siffra för Fortinova ligger runt 17 och för Neobo kring 18-19. Inom den här trion skulle vi nog ändå peka ut Klarabo som den mest lockande.

Vi använder en multipel på 18 gånger och då finns knappt 20% uppsida i Klarabo på några års sikt. Balansräkningen är också godkänd med belåningsgrad kring 50% och räntetäckning runt 2 gånger.

Att äga fastigheter i mindre kommuner med obefintlig tillväxt kan dock visa sig alltmer riskabelt kommande år när födelsetalen nu är låga och fler utvandrar än invandrar till Sverige. Exponering mot utsatta riskområden gör inte saken bättre.

Allt som allt lockar inte aktien tillräckligt för något köpråd.

| Tio största ägare i Klarabo | Värde (Mkr) | Andel | Röster |

| Investment AB Spiltan | 250 | 11,7% | 11,8% |

| Rutger Arnhult | 163 | 7,6% | 3,6% |

| Ralph Mühlrad | 141 | 6,6% | 7,3% |

| Wealins S.A. | 131 | 6,1% | 2,9% |

| Anders Pettersson med familj | 110 | 5,2% | 13,6% |

| Pensionskassan SHB Försäkringsförening | 105 | 4,9% | 2,3% |

| Lennart Sten | 99 | 4,6% | 10,3% |

| Samhällsbyggnadsbolaget i Norden AB | 91 | 4,3% | 2,0% |

| ODIN Fonder | 80 | 3,7% | 1,8% |

| Länsförsäkringar Fonder | 79 | 3,7% | 1,8% |

| Tre största insiders utanför topp tio | Värde (Mkr) | Andel | Röster |

| Mats Johansson | 44 | 2,0% | 9,7% |

| Andreas Morfiadakis | 40 | 1,9% | 8,5% |

| Jimmy Larsson | 2 | 0,1% | 0,4% |

| Källa: Holdings | Totalt insynsägande: | 13,9% | 42,6% |

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| KlaraBo | Neutral | 16,20 | - |