.png)

| Tobii | |

| Börskurs: 1,86 kr | Antal aktier: 233,7 m |

| Börsvärde: 435 Mkr | Nettoskuld: 664 Mkr |

| VD: Anand Srivatsa | Ordförande: Per Norman |

Tobii (1,86 kr) är ett svenskt teknikbolag inom eye trackning (blickspårning) och attention computing (uppmärksamhetsövervakning). Bolaget har omkring 670 anställda och huvudkontoret ligger i Danderyd, Stockholm.

Sedan Tobii 2021 knoppade av Tobii Dynavox som eget börsbolag är bolaget renodlat mot olika applikationer inom eye tracking. Idag är Tobii en av marknadsledarna i området med över 700 patent. Två områden Tobii nu verkar satsa hårt på är DMS (förarövervakning) och OMS (passagerarövervakning).

VD sedan avknoppningen av Tobii Dynavox är Anand Srivatsa. Srivatsa har en lång bakgrund inom Intel innan han 2019 rekryterades till Tobii. Efter ett antal köp i början av året äger Srivatsa aktier värda 1,8 mkr.

De tre grundarna Mårten Skogö, Henrik Eskilsson och Johan Elvesjö är största ägare med cirka 6% av aktierna vardera. Elvesjö är den enda som fortfarande är aktiv i bolaget via en styrelseplats.

Affärsvärldens huvudscenario |

2023 |

2024E |

2025E |

2026E |

Omsättning |

758 |

845 |

862 |

974 |

- Tillväxt |

-2,3% |

+11,5% |

+2,0% |

+13,0% |

Rörelseresultat |

-184 |

-165 |

-65 |

43 |

- Justeringar |

28 |

-4 |

-4 |

-4 |

Justerat rörelseresultat |

-156 |

-169 |

-69 |

39 |

- Rörelsemarginal |

-20,6% |

-20,0% |

-8,0% |

4,0% |

Resultat efter skatt |

-199 |

-153 |

-70 |

28 |

Vinst per aktie |

-1,61 |

-0,65 |

-0,30 |

0,12 |

Utdelning per aktie |

0,00 |

0,00 |

0,00 |

0,00 |

Direktavkastning |

0,0% |

0,0% |

0,0% |

0,0% |

Avkastning på eget kapital |

-30% |

-46% |

-42% |

12% |

Kapitalbindning |

-15% |

44% |

42% |

37% |

Nettoskuld/Ebit |

0,9 |

e.m. |

e.m. |

15,9 |

P/E |

-1,6 |

e.m. |

e.m. |

21,8 |

EV/Ebit |

-8,2 |

e.m. |

e.m. |

32,7 |

EV/Sales |

1,7 |

1,5 |

1,5 |

1,3 |

För 2023 har engångskostnader om 31 Mkr relaterat till förvärvet av FotoNation lagts tillbaka. Övriga justering avser ränta för leasingskuld (-4 Mkr). |

||||

Nytt huvudfokus

I slutet av förra året presenterade Tobii ett förvärv av FotoNation från amerikanska Xperi. Vår analys från januari går igenom förvärvet i detalj.

Sedan Q1 är Tobiis verksamhet indelad i tre olika affärsområden:

Product & Solutions – erbjuder en produktportfölj av hård- och mjukvara samt tjänster inom eye tracking och attention computing. Användningsområden är bland annat forskning och gaming. Ofta kombineras Tobiis hårdvara (glasögon, mätinstrument etc.) med mjukvara (analysverktyg, datainsamling etc.). Typiska kunder är universitet eller spelbolag. Inslaget av hårdvaror och tjänster gör att affärsområdet har lägst bruttomarginal av de tre.

Integrations – ren mjukvaruförsäljning till OEM-tillverkare och företag inom konsumentelektronik. Tobiis algoritmer och IP-licenser integreras i produkter. PC och datortillbehör är de vanligaste slutprodukterna. Exempelvis finns Tobiis eye tracking system integrerat i Sonys virtuella spelglasögon VR2. Intäkter erhålls i regel som royalties och licensbetalningar såld enhet. Det medföra att området har mycket höga bruttomarginaler.

Autosense - verksamhet inriktad mot fordonsindustrin via DMS (driving monitor system) och OMS (occupant monitor system). Tobiis egna verksamhet inom området slogs ihop med Autosense som förvärvades av Xperi. Den förvärvade verksamheten utgör i nuläget absoluta majoriteten av området. Intäkter erhålls per installation av Tobiis programvara, med ett pris 50-100 kr per fordon. Bruttomarginalen är för dessa intäkter är mycket hög.

Tobii bedömde 2021 att hela marknaden för eye tracking och attention computing kommer bli värd cirka 60 miljarder. Bedömningar är dock svåra och Tobii gör inte längre uppskattningar på marknadsstorlek. Idag är siffran uppskattningsvis omkring 10 miljarder. Ökad användning och fler applikationer ska driva tillväxten över tid.

Historiskt har Tobii inte prioriterat fordonsindustrin så högt. Förvärvet av Autosense har inneburit en helomvändning. Området utgör idag mindre än 5% av omsättningen, men väntas växa kraftigt. Från juli 2026 träder nya EU-regler i kraft där alla nyproducerade bilar ska innehålla DMS. Vid förvärvstillfället bedömdes intäkterna uppgå till 500 Mkr 2028.

Idag har Tobii design wins (förstadie till order) med sju olika fordonstillverkare för DMS, två olika för OMS samt två för en kombinerad DMS+OMS lösning. Totalt omfattas över 120 olika bilmodeller. Det motsvarar omkring 15% av totala marknaden. Svensknoterade Smart Eye är marknadsledare och har design wins för DMS med 22 olika biltillverkare och 359 olika bilmodeller. Tvåa på marknaden är australiensiska Seeing Machines.

Enligt Tobii är deras teknik bättre anpassad för billig hårdvara än konkurrenterna. Totalkostnaden för DMS väntas behöva falla framöver. Största delen av kostnaden för DMS är relaterat till just hårdvaran. Därmed är Tobiis mjukvara bäst positionerat för skiftet, enligt bolaget.

Det återkommande temat bland DMS-bolagen har varit att det tagit längre tid än väntat att konvertera design wins till omsättning. Svagare nybilsförsäljning och pressade biltillverkare har förskjutit det stora försäljningslyftet.

Idag finns omkring 250 000 bilar med Tobiis DMS på vägarna, vilket kan sättas i relation till omkring 6 miljoner sålda bilar med DMS 2024. Samtidigt kommer lagkraven allt närmare, vilket bör innebära ökad användning och intäkter. Jämförelsevis såldes 13 miljoner bilar 2023 i marknader som kommer omfattas av den nya regleringen. Huvudfrågan blir vilka aktörer som kan kapitalisera på införandet.

Blandad utveckling

Även fast Autosense är ett område Tobii satsar hårt på kommer absoluta merparten av dagens intäkter från de två övriga områdena. Där har utvecklingen varit blandad senaste åren.

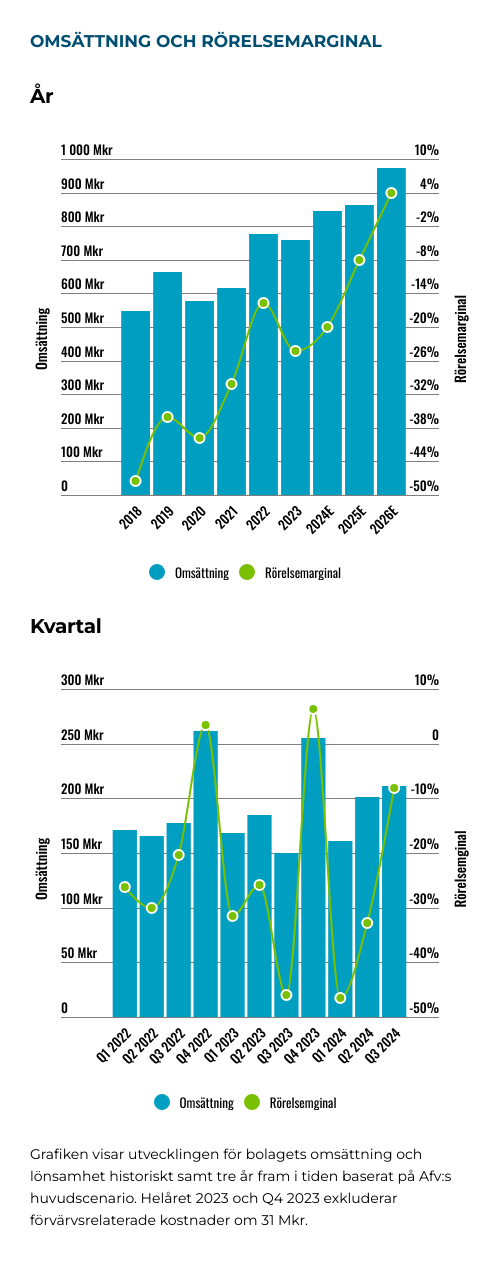

2023 föll totala omsättningen 2,3% till 758 Mkr. Det var framförallt Integration som bidrog till omsättningstappet med -17% i organisk tillväxt. Tappet berodde på kraftigt minskade licensintäkter från Sonys VR2-glasögon.

Inom Product & Solutions var utvecklingen blandad mellan olika kunder och produkter. För helåret var försäljningen i området oförändrad jämfört med 2022.

Under årets tre första kvartal har dock Product & Solution tappat fart. Avvaktande kunder med lägre investeringstakt har lett till en organisk tillväxt på -12%.

Inom Integration är den totala tillväxten 69% hittills i år. All tillväxt kommer dock från förvärvade intäkter från FotoNation som står för omkring 100 Mkr av områdets 235 Mkr i omsättning 2024.

Dessa intäkter kommer till absoluta merparten försvinna från 2025 när kundkontrakt löper ut och ej kommer förnyas. Kontrakten har mycket höga bruttomarginaler (uppskattningsvis 90%) och troligen även mycket höga rörelsemarginaler.

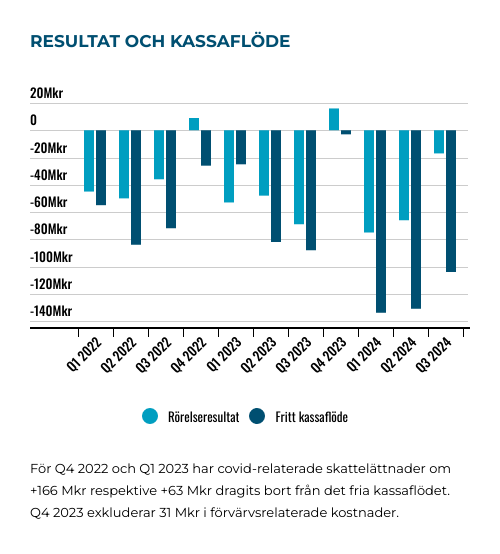

Historiskt har Tobii investerat mycket i tillväxt och aldrig visat positivt rörelseresultat. 2023 uppgick rörelseresultatet till -150 Mkr (exklusive förvärvskostnader på 31 Mkr). Under de tre första kvartalen i år var rörelseresultatet -161 Mkr. Det inkluderar det positiva bidraget från FotoNation som snart försvinner.

Tobii aktiverar även en hel del forskning och utvecklingskostnader. Hittills är aktiveringarna betydligt högre än avskrivningarna. Därmed överstiger rörelseresultatet det underliggande kassaflödet. Jämförelsevis var det fria kassaflödet (exklusive förvärvskostnader) -247 Mkr före förändring av rörelsekapital och -115 Mkr efter förändring av rörelsekapital 2023. För 2024 är motsvarande siffror -313 Mkr respektive -357 Mkr.

Kommer kostnadsbesparingar för sent?

Under Q2 i år annonserades ett kostnadsbesparingsprogram som ska minska kassapåverkande rörelsekostnader med 200 Mkr per år från och med Q3. Det är mycket. Jämförelsevis uppgick dessa kostnader till 605 Mkr i Q1-Q3 i år.

I mitten av november kom nyheten att Tobii avyttrar vissa bildbehandlingstillgångar som förvärvades från FotoNation. Köparna är grundarna av FotoNation. Som ersättning erhåller Tobii en 19,9% ägarandel i det avyttrade bolaget. Avyttringen resulterar i en minskning om 35 anställda och är en del av tidigare annonserat besparingsprogram.

Övriga besparingar görs över samtliga tre områden. Sammantaget tyder åtgärderna på oro för den finansiella positionen.

Skuld (Mkr) |

Q3 |

Säljarrevers (inklusive 8% årlig ränta mellan 2024-2027) |

408 |

Övriga köpeskillingar/tilläggsköpeskillingar |

165 |

Skatteskuld |

229 |

Kassa |

138 |

Nettoskuld |

664 |

Vid utgången av Q3 hade Tobii 138 Mkr i kassan samt 50 Mkr i outnyttjad kreditfacilitet. Det är betydligt mindre än vad bolaget bränt senaste året.

Dessutom ska säljarreversen för FotoNation på 30 miljoner dollar, med 8% årlig ränta som ackumuleras, börja betalas från 2027. Utöver säljarreversen finns obligatoriska köpeskillingar (15 miljoner dollar) som ska betalas från 2028 och ytterligare tilläggsköpeskillingar (19 miljoner dollar) som ska betalas från 2031. Vi inkluderar enbart den fastställda köpeskillingen (cirka 165 Mkr) i våra beräkningar på grund av osäkerhet kring tilläggsköpeskillingen.

Som lök på laxen har Tobii även covid-relaterade skattelättnader på 229 Mkr som ska återbetalas. 81 Mkr i tredje kvartalet 2025 och resterande del under 2026 och 2027. Enligt vårt sätt att räkna landar nettoskulden idag på 664 Mkr, motsvarande 160% av börsvärdet. Att ledningen nu tar krafttag för att snabbare nå lönsamhet är inte konstigt.

Enligt bolagets finansiella mål ska man uppnå positivt fritt kassaflöde för helåret 2026. Då ska nuvarande likviditet räcka enligt bolaget. Vi tror dock inte på denna prognos och har i vårt huvudscenario räknat in den rent finansiella effekten av en nyemission på 200 Mkr, se nedan.

Svårnavigerad framtid

Tobii har bevisligen en stark produktportfölj inom eye tracking. Bolagets teknik och patent används redan idag i en mängd applikationer. Teknikvärdet i sig är potentiellt betydligt högre än nuvarande börsvärde. Kanske ser en större industriell spelare möjlighet att komma över tekniken billigt?

Den kraftiga satsningen på DMS och OMS kan dock tyda på att framtidstron för kärnverksamhet är sämre än tidigare. Att man dessutom tidigare tydligt ratat tekniken inom DMS och OMS stärker den tesen än mer. Samtidigt är potentialen i DMS- och OMS-marknaden stor och drivs av regulatoriska krav.

I vårt huvudscenario gör vi följande antaganden:

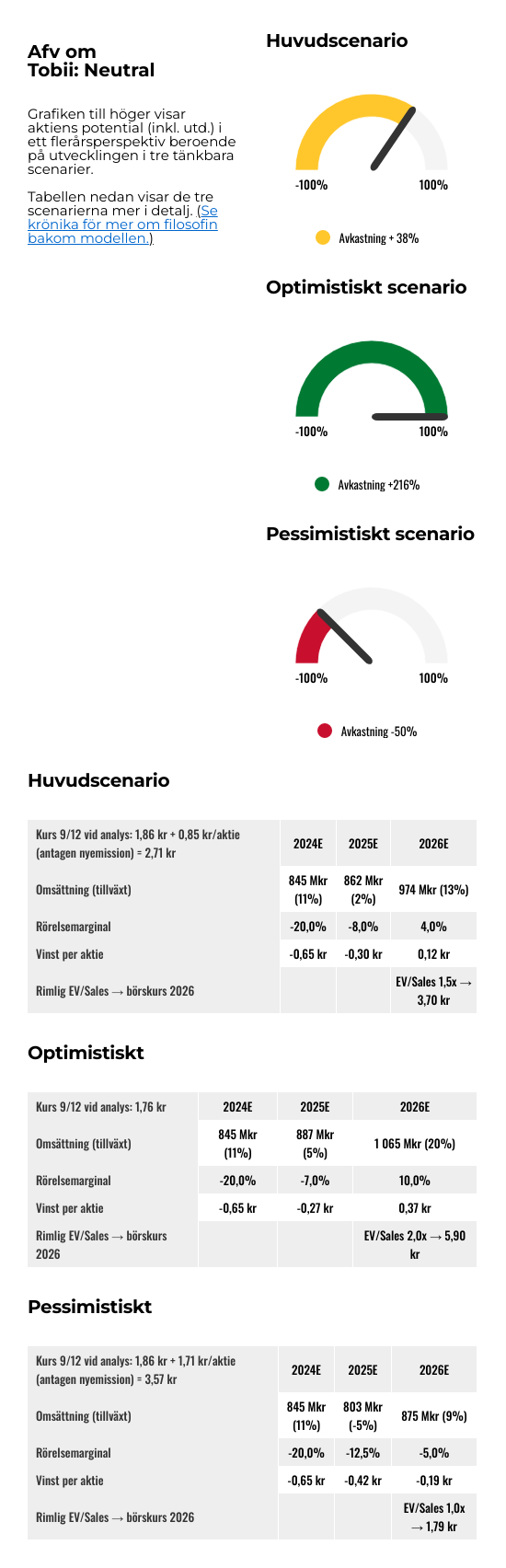

Tillväxt. För 2024 räknar vi med 845 Mkr i omsättning. Nästa år försvinner majoriteten av de mycket lönsamma 130-140 Mkr som FotoNation bidrar med. Drastiska kostnadsbesparingar brukar heller inte korrelera med kraftig tillväxt. Samtidigt bör investeringsviljan inom Product & Solutions förbättras i takt med räntesänkningar och fortsatt ökade DMS användning. 2026 träder lagkraven för DMS in, vilket bör driva tillväxt. Vi räknar med 2% respektive 13% kommande år, något lägre än konsensus.

Lönsamhet. Tobii har som mål att uppnå 10% rörelsemarginal med positivt fritt kassaflöde 2026. Bolaget har vidtagit kraftiga besparingsåtgärder. Historiskt har kostnadskontrollen varit usel. Vi tror lönsamhetsmålet är för optimistiskt och räknar med -8% kommande år för att stiga till 4% 2026. På lång sikt borde Tobii kunna uppvisa marginaler över 20% med tanke på den höga bruttomarginalen. Dit är det dock långt kvar.

Balansräkning. I vårt huvudscenario har vi räknat med att Tobii behöver ytterligare 200 Mkr i finansiering för att klara kommande skattebetalning och vända till lönsamhet.

Värdering. Efter kurskollapsen handlas Tobii till EV/S 1,5 på våra prognoser för 2025. Historiskt är det väldigt lågt. Dessutom gör den stora nettoskulden siffran högre. Jämförelsevis värderas Smart Eye och Seeing Machines till EV/S 4,8 respektive 2,8 på 2025E. Båda har en starkare position inom DMS. Samtidigt har Tobii en starkare grundverksamhet inom andra områden idag än exempelvis Smart Eye. Använder vi nuvarande värdering på EV/S 1,5 för 2026E finns 38% uppsida.

Vi utgår från en nyemission i vårt huvudscenario. Underskott skulle även kunna finansieras med ytterligare krediter. Smart Eye gjorde nyligen en liknande lösning. Villkoren för krediten var dock uppseendeväckande med nästan 20% i effektiv ränta. Vilken eventuell lösning som skulle vara minst dålig är svårt att spekulera i.

Skulle Tobii faktiskt uppnå lönsamhetsmålet 2026 utan att behöva ta in kapital är uppsidan riktigt stor från dagens nivåer (optimistiskt scenario). Samtidigt är skuldsättningen beklämmande. Om Tobii inte lyckas vända till lönsamhet och samtidigt behöver ta in 400 Mkr är nedsidan fortsatt skrämmande (pessimistiskt scenario).

Bolag |

Avkastning 1 år % |

P/E 2025E |

EV/Ebit 2025E |

EV/Sales 2025E |

Ebit-marginal 2025E % |

Årlig tillväxt 2025E-2026E % |

Tobii (Afv) |

-76,0 |

Neg. |

Neg. |

1,5 |

Neg. |

13,0 |

Smart Eye (Afv) |

1,9 |

Neg. |

Neg. |

4,8 |

Neg. |

21,0 |

Seeing Machines* |

-38,2 |

Neg. |

Neg. |

2,8 |

Neg. |

30,0 |

Tobii Dynavox |

49,8 |

26,0 |

21,0 |

3,1 |

14,2% |

13,4 |

Snitt |

-15,6 |

26,0 |

21,0 |

3,1 |

0,1 |

19,4 |

*Avser räkenskapsåret 2024/2025 och 2025/2026 |

||||||

Källa: Afv / Factset |

||||||

Slutsats

Tobiis teknik är imponerande och bolaget har lång historik inom eye tracking. Antagligen finns fina värden i den utveckling som investerats i under åren. Samtidigt gör omsvängningen mot DMS oss mer osäkra på framtidsutsikterna.

Smart Eye och Seeing Machines är idag bättre positionerade att kapitalisera på lagkraven inom DMS. Kanske påbörjades satsningen för sent? Vi håller det ändå inte som otroligt att Tobii också kan ta del av kakan på sikt.

Dock är Tobiis balansräkning en tickande bomb. Vi tror bolaget var för sena med att dra i handbromsen för kostnadsutvecklingen och behöver ytterligare kapital för att bli lönsamma.

Skulle Tobii reda ut stormen är aktien ett kap på nuvarande nivåer. Vi utgår dock från att ytterligare kapital behövs. Då ser uppsidan inte alls lika lockande ut, givet riskerna. Den som lockas av eventuella dolda teknikvärden i bolaget bör invänta klarhet kring finanserna innan en investering.

Tio största ägare i Tobii |

Värde (Mkr) |

Kapital |

Röster |

Mårten Skogö |

25,6 |

6,0% |

6,1% |

Henrik Eskilsson |

24,9 |

5,9% |

5,9% |

John Elvesjö |

23,4 |

5,5% |

5,6% |

Avanza Pension |

21,6 |

5,1% |

5,1% |

Lannebo Kapitalförvaltning |

20,8 |

4,9% |

5,0% |

Handelsbanken Fonder |

12,5 |

3,0% |

3,0% |

Magnus Konrad |

11,6 |

2,7% |

2,8% |

Nordnet Pensionsförsäkring |

11,2 |

2,6% |

2,7% |

Nils Bernhard |

9,9 |

2,3% |

2,4% |

Movestic Livförsäkring AB |

8,7 |

2,0% |

2,1% |

Fem största insiders utanför topp tio |

Värde (Mkr) |

Kapital |

Röster |

Carl Mellander |

1,8 |

0,4% |

0,4% |

Anand Srivatsa |

1,8 |

0,4% |

0,4% |

Gunnar Troili |

1,3 |

0,3% |

0,3% |

Per Norman |

1,0 |

0,2% |

0,2% |

Adrian Capata |

0,4 |

0,1% |

0,1% |

Källa: Holdings |

|

|

|