.png)

| Systemair | |

| Börskurs: 97,50 kr | Antal aktier: 208,0 m |

| Börsvärde: 20 280 Mkr | Nettoskuld: 1 020 Mkr |

| VD: Roland Kasper | Ordförande: Gerald Engström |

Systemair (97,50 kr) utvecklar, tillverkar och säljer ventilationsprodukter. Exempelvis fläktar och ventilationsaggregat samt produkter för luftdistribution, luftkonditionering och värme. Systemair är faktiskt Europas största leverantör av ventilationsprodukter.

Kunderna utgörs främst av ventilationsinstallatörer och distributörer av ventilations- och elprodukter. Systemen installeras i kontorsbyggnader, bostäder, industrier eller andra byggnader.

Produkterna säljs under ett flertal varumärken som Systemair, Frico, Menerga och Fantech. Största marknader är Västeuropa (drygt 40% av omsättningen) samt Norden (knappt 20%).

Systemair har 26 produktionsanläggningar och cirka 6500 anställda. Huvudkontoret ligger i Skinnskatteberg. Största ägare med 42,8% av aktierna är grundaren tillika styrelseordförande Gerald Engström. VD Roland Kasper har varit VD sedan hösten 2015 och äger aktier för 10 Mkr.

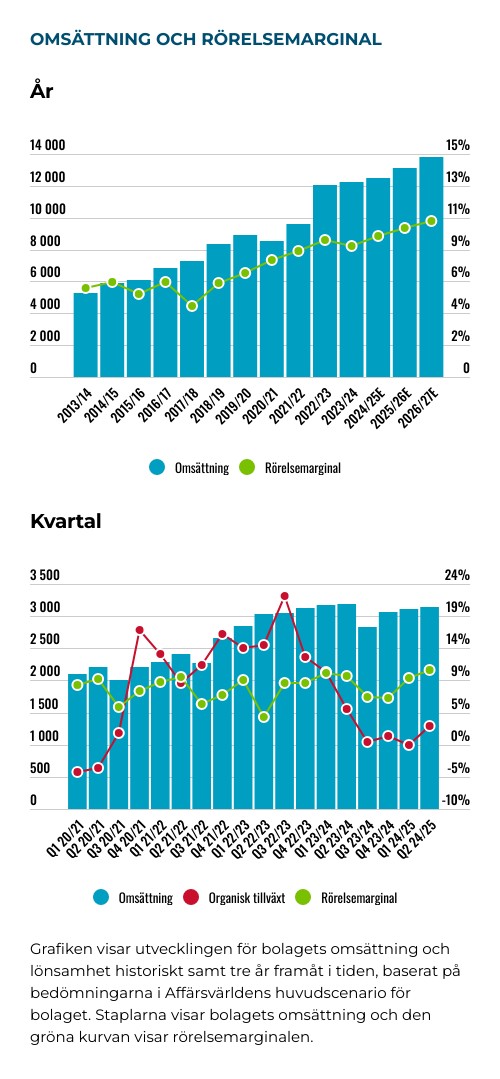

| Affärsvärldens huvudscenario | 23/24 | 24/25e | 25/26E | 26/27E |

| Omsättning | 12 257 | 12 502 | 13 127 | 13 783 |

| - Tillväxt | +1,6% | +2,0% | +5,0% | +5,0% |

| Rörelseresultat | 963 | 1 188 | 1 313 | 1 447 |

| - Rörelsemarginal | 7,9% | 9,5% | 10,0% | 10,5% |

| Resultat efter skatt | 646 | 830 | 942 | 1 061 |

| Vinst per aktie | 3,10 | 4,00 | 4,50 | 5,10 |

| Utdelning per aktie | 1,20 | 1,40 | 1,60 | 1,70 |

| Direktavkastning | 1,2% | 1,4% | 1,6% | 1,7% |

| Avkastning på eget kapital | 12% | 14% | 14% | 15% |

| Kapitalbindning | 44% | 46% | 46% | 47% |

| Nettoskuld/Ebit | 1,1 | 0,7 | 0,3 | 0,0 |

| P/E | 31,4 | 24,4 | 21,7 | 19,1 |

| EV/Ebit | 22,1 | 17,9 | 16,2 | 14,7 |

| EV/Sales | 1,7 | 1,7 | 1,6 | 1,5 |

| Kommentar: Systemair har brutet räkenskapsår som löper maj till april. | ||||

De senaste fem åren har Systemair ökat försäljningen med cirka 8% per år i snitt. Merparten (runt 7%) har varit organisk tillväxt och resten genom förvärv. Tillväxtmålet är minst 10% per år i snitt över en konjunkturcykel (organiskt och förvärv).

Den justerade rörelsemarginalen (exklusive engångskostnader) har varit 8,5% i snitt över fem år. Även här är målet minst 10% över en konjunkturcykel. Sedan har Systemair också som mål att soliditeten skall vara över 30% och att 40% av resultatet skall delas ut. Soliditeten är för tillfället 58% och utdelningsandelen runt 40%.

Den 4/12 presenterade Systemair räkenskaperna för bolagets Q2-rapport i det brutna räkenskapsåret 2024/25. Aktien steg knappt 10% på beskedet men faller tillbaka runt 4% under torsdagen.

| Systemair | Q2 24/25 | Q2 23/24 |

| Omsättning | 3146 Mkr | 3186 Mkr |

| Tillväxt Y/Y | -1,3% | 4,9% |

| Organisk tillväxt | 2,6% | 5,1% |

| Bruttomarginal | 37,3% | 33,9% |

| Rörelsekostnader | 827 Mkr | 757 Mkr |

| Tillväxt Y/Y | 9,3% | -15,0% |

| Rörelseresultat | 347 Mkr | 322 Mkr |

| Ebit-marginal | 11,0% | 10,1% |

| Resultat per aktie | 1,14 kr | 1,18 kr |

Försäljningen i kvartalet (augusti - oktober) sjönk 1,3% till 3146 Mkr (3186). Organiskt sett var tillväxten +2,6%. Valutaeffekter påverkade negativt med 4,3%. Just Q2 brukar vara det säsongsmässigt starkaste för koncernen.

Bortsett från region Västeuropa så uppvisade samtliga regioner positiv organisk tillväxt i kvartalet. I Västeuropa föll omsättningen 4,5% organiskt. Länder som Tyskland, Frankrike och Nederländerna visade negativ tillväxt medan Storbritannien, Italien och Spanien växte. Försäljningen har minskat fyra kvartal i rad i Västeuropa. I Norden steg omsättningen 4,1% efter fem kvartal i rad med negativ organisk tillväxt.

Bruttomarginalen stärkes rejält mot fjolåret och uppgick till 37,3% (33,9). Bra beläggning, produktmix samt tidigare genomförda kostnadsbesparingar bidrog till utvecklingen. Bruttomarginalen var drygt 34% under räkenskapsåret 2023/24 jämförelsevis.

Källa: SCB, Byggföretagen

Källa: SCB, Byggföretagen

Rörelsemarginalen var 11,0% i kvartalet (10,1). Det var bättre än väntat och den högsta marginalen under ett enskilt kvartal på många år.

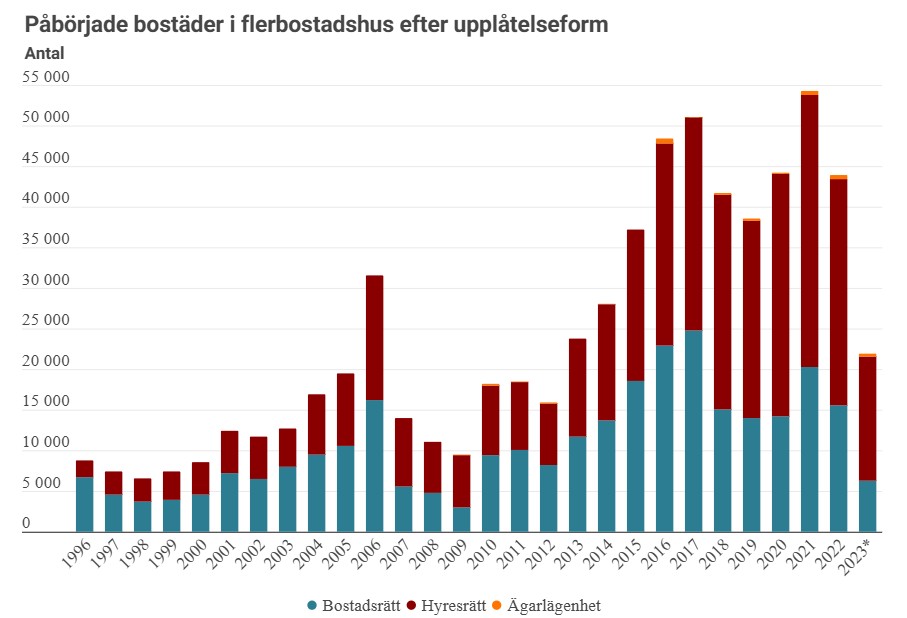

Enligt statistik från SCB så börjades byggandet av 21 550 lägenheter i Sverige under de tre första kvartalen 2024. Det är 5% fler än motsvarande period 2023 (20 551 stycken).

Nybyggnationstakten minskade rejält under 2023 jämfört med nivåerna under 2016-2022.

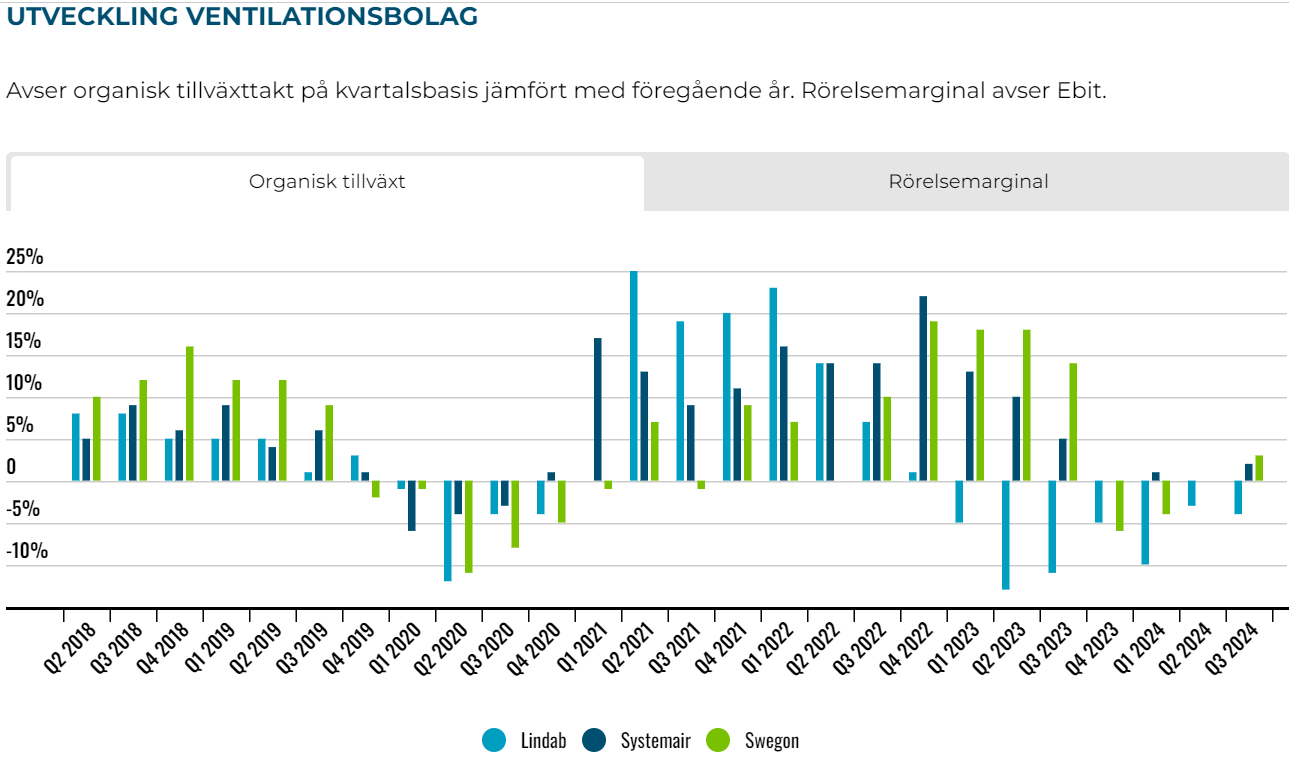

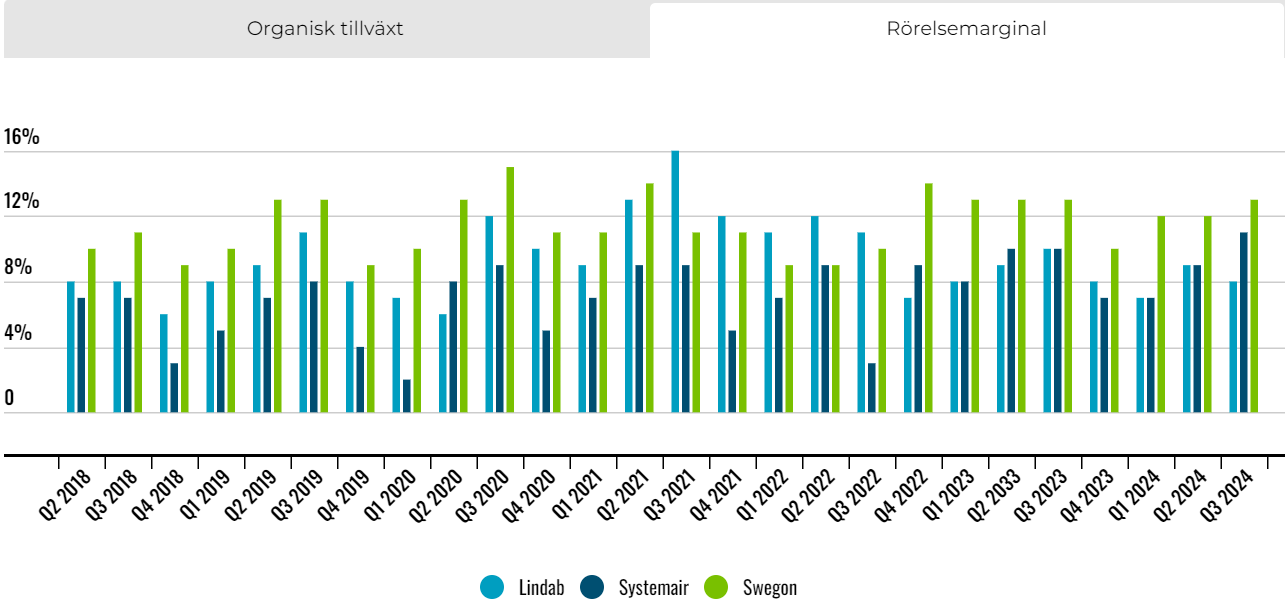

I grafiken nedan visas den organiska tillväxttakten för Systemair och börskollegan Lindab samt Swegon (som ägs av Latour).

Som synes har den organiska tillväxten bromsat in för bolagen senaste året i takt med lägre nybyggnation.

Källa: Bolagsrapporter

Höga energipriser och fokus på energieffektivisering och hållbarhet driver på marknadstillväxten och borgar för en fortsatt god efterfrågan.

I Europa står byggnader för runt 40% av det totala energibehovet vilket ger betydande koldioxidutsläpp. Mycket kommer från fastighetens drift i form av uppvärmning. Energieffektiv ventilation är en viktig faktor för att minska utsläppen.

Många människor flyttar till stadsmiljöer, vilket kräver energieffektiva lösningar – och ren luft – i allt från tunnlar och garage till bostäder och kontor. Både i nya och renovering av gamla byggnader.

Dessutom har EU diverse direktiv där målsättningen är att minska klimatutsläppen med runt hälften fram till 2030.

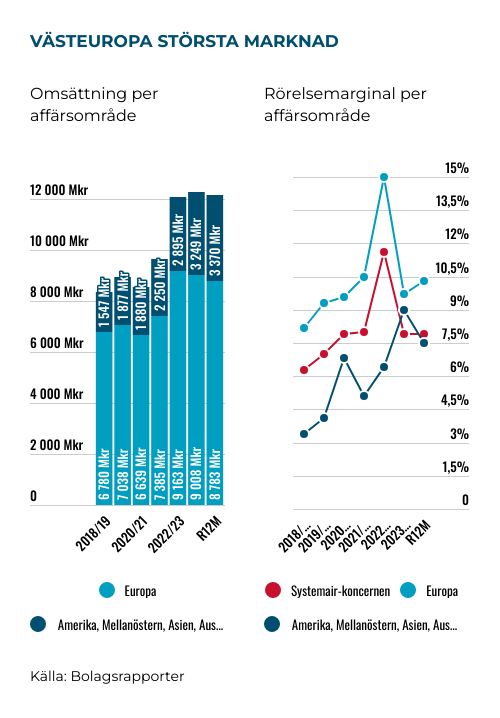

Systemair redovisar verksamheten i två segment. Västeuropa respektive Amerika, Mellanöstern, Asien, Australien och Afrika. Marginalen i Västeuropa har varit 9-10% de senaste åren.

År 2022/23 påverkades marginalen (15%) rejält positivt av en engångseffekt då Systemair avyttrade sin luftkonditioneringsverksamheten till Panasonic för 100 miljoner euro (motsvarande 1,4x omsättningen). Verksamheten sysselsatte cirka 400 personer och omsatte cirka 69 miljoner euro, men hade låga marginaler.

Inom det andra området har marginalen stärkts över tid men ligger fortsatt en bit under koncernsnittet.

Vid utgången av kvartalet hade Systemair en nettoskuld på 1020 Mkr (1457) motsvarande 0,7x Ebitda (0,9x). Balansräkningen är med andra ord i rätt bra skick och det finns utrymme för att göra förvärv framöver.

| Bolag | Tidpunkt | Land | Omsättning | Marginal | Anställda | Köpskilling | EV/Sales |

| SCS Engineering | Mars 2023 | Storbritannien | 154 Mkr | Okänt | 57 st | 84,8 Mkr | 0,6x |

| PHEM Engineering | Maj 2024 | Malaysia | 47 Mkr | Okänt | 40 st | 25,5 Mkr | 0,5x |

I tabellen ovan visas de förvärv Systemair gjorde senaste åren.

Prognoser och värdering

För innevarande räkenskapsår skissar vi på 2% tillväxt. Det är ungefär i linje med analytikerkonsensus. Kommande år räknar vi med att tillväxten accelererar till runt 5% per år, drivet av en ökad aktiviteten inom byggsektorn och fokus på energieffektiva lösningar.

Marginalmässigt räknar vi med 9,5% under innevarande år samt 10,5% i slutet av prognoshorisonten. Det är också ungefär i linje med analytikerna.

De senaste åren har Systemair värderats till runt 15 gånger den framåtblickande rörelsevinsten (EV/Ebit) i snitt. Använder vi en multipel (15x) i linje med historiken finns cirka 10% uppsida på sikt. Därutöver finns ytterligare uppsida genom värdeskapande förvärv som inte fångas upp av potentialen i huvudscenariot.

Systemair är den aktie som gått bäst senaste året av bolagen i peer-tabellen nedan. Systemair har historiskt sett värderats högre än Lindab vilket också är fallet för tillfället. Nibe som också ger exponering mot energieffektivisering värderas till 23x rörelsevinsten på 2025E om analytikerprognoserna slår in. Munters värderas ungefär som Systemair medan både Absolent och Nederman värderas lägre.

| Bolag | Avkastning 1 år % | P/E 2025E | EV/Ebit 2025E | EV/Sales 2025E | Ebit-marginal 2025E % | Årlig tillväxt 2025E-2026E % |

| Systemair | 38% | 21,2x | 16,2x | 1,6x | 10,0% | 5,0% |

| Lindab | 22% | 17,7x | 15,2x | 1,5x | 10,2% | 5,1% |

| Nibe | -27% | 29,4x | 23,3x | 2,6x | 11,4% | 8,7% |

| Munters | 29% | 21,9x | 16,5x | 2,2x | 13,5% | 10,5% |

| Absolent | -38% | 14,0x | 11,6x | 2,0x | 17,2% | 9,6% |

| Nederman | 23% | 17,7x | 14,1x | 1,6x | 11,0% | 5,8% |

| Genomsnitt | 8% | 20,3x | 16,1x | 1,9x | 12,2% | 7,5% |

| Källa: Affärsvärlden / Factset | ||||||

Systemair har uppvisat en god tillväxt över tid. Senaste kvartalet bjöd på återhämtning i Norden efter fem kvartal i rad med negativ tillväxt samt en stark rörelsemarginal på 11%.

Balansräkningen är i bra skick och möjliggör utrymme för fler förvärv framåt. Systemair har en stark huvudägare i grundaren Gerald Engström.

Systemair är ett välskött bolag. Aktien har gått bra i år med en uppgång på 24%. Uppsidan i huvudscenariot räcker inte till ett köpråd och vi landar således i en neutral hållning. Samtidigt kan Systemair-aktien fortsatt vara en relativ vinnare mot till exempel Nibe, som både värderas högre och har en rätt hög skuld.

| Tio största ägare i Systemair | Värde (Mkr) | Andel |

| Gerald Engström | 9 032,4 | 42,8% |

| ebm-papst AB | 2 255,0 | 10,7% |

| Alecta Tjänstepension | 1 609,2 | 7,6% |

| Swedbank Robur Fonder | 1 449,6 | 6,9% |

| Nordea Funds | 1 055,7 | 5,0% |

| Carnegie Fonder | 911,7 | 4,3% |

| SEB Investment Management | 524,6 | 2,5% |

| Lannebo Kapitalförvaltning | 503,8 | 2,4% |

| Tredje AP-fonden | 490,9 | 2,3% |

| C WorldWide Asset Management | 456,0 | 2,2% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Andel |

| Anders Ulff | 16,1 | 0,1% |

| Roland Kasper | 10,0 | 0,0% |

| Olle Glassel | 5,5 | 0,0% |

| Patrik Nolåker | 2,4 | 0,0% |

| Niklas Engström | 0,7 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 43,0% |

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Systemair | Neutral | 95,80 | - |