Essity (303 kr) utvecklar och tillverkar produkter inom hygien och hälsa – till stor del på basis av pappersmassa. Exempelvis blöjor, toalettpapper och inkontinensskydd. Bolaget använder ca 1,8 miljoner ton massa per år och köper över 90% på marknaden.

| Essity | |

| Börskurs: 303,00 kr | Antal aktier: 697,5 m |

| Börsvärde: 211 353 Mkr | Nettoskuld: 29 122 Mkr |

| VD: Magnus Groth | Ordförande: Jan Gurander |

Produkterna säljs såväl som konsumentvarumärken i dagligvaruhandeln som till företagskunder inom vård, hotell med mera. Tork, Tena och Libero är tre exempel på kända varumärken.

Största ägare i Essity är Industrivärden med 10,4% av kapitalet och 29,5% av rösterna. Ny styrelseordförande sedan våren 2024 är Jan Gurander, medan Magnus Groth varit VD sedan 2017. Han äger aktier för 31 Mkr. Totalt insiderägande är 109 Mkr, oräknat Industrivärdens post.

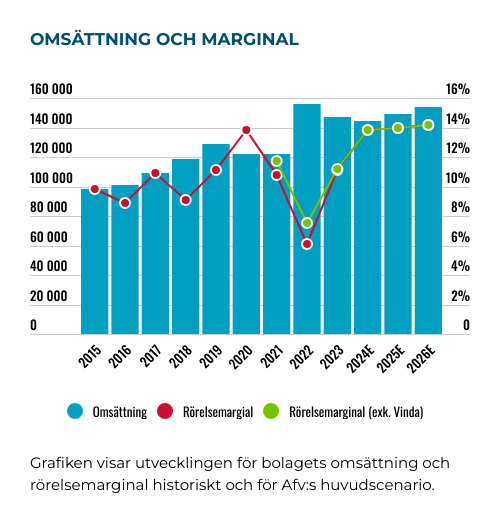

| Affärsvärldens huvudscenario | 2023 | 2024E | 2025E | 2026E |

| Omsättning | 147 147 | 144 204 | 149 251 | 153 729 |

| – Tillväxt | -5,8% | -2,0% | 3,5% | 3,0% |

| Rörelseresultat | 15 148 | 18 800 | 19 795 | 20 729 |

| – Justeringar | 1 183 | 1 100 | 1 100 | 1 100 |

| Justerat rörelseresultat | 16 331 | 19 900 | 20 895 | 21 829 |

| – Rörelsemarginal | 11,1% | 13,8% | 14,0% | 14,2% |

| Resultat efter skatt | 9 440 | 13 448 | 14 928 | 15 833 |

| Vinst per aktie | 14,68 | 19,30 | 21,40 | 22,70 |

| Utdelning per aktie | 7,75 | 8,25 | 8,75 | 9,25 |

| Direktavkastning | 2,6% | 2,7% | 2,9% | 3,1% |

| Avkastning på eget kapital | 12% | 16% | 16% | 16% |

| Kapitalbindning | 47% | 38% | 39% | 40% |

| Nettoskuld/Ebita | 3,3x | 1,4x | 1,0x | 0,7x |

| P/E | 20,6x | 15,7x | 14,2x | 13,3x |

| EV/Ebita | 14,7x | 12,1x | 11,5x | 11,0x |

| EV/Sales | 1,6x | 1,7x | 1,6x | 1,6x |

| Kommentar: Resultatsiffrorna har justerats genom att förvärvsavskrivningar är exkluderade. | ||||

Essity-verksamheten byggdes från mitten av 1970-talet upp inom skogskoncernen SCA, genom en lång rad förvärv. Merparten av verksamheten finns numera i Europa (60% av omsättningen) men Essity är också stora i exempelvis Mexiko (8% av omsättningen) och har 15% av sin försäljning i USA som är enskilt största marknad. I Sverige är bruket i Lilla Edet den största fabriken med 100 000 ton kapacitet mjukpapper. Essity har ännu större enheter i Tyskland, Frankrike, Spanien, Österrike och USA.

En viktig sak var 2016 års förvärv av BSN Medical från riskkapitalbolaget EQT. Affären var värd 2,9 miljarder euro och etablerade Essity inom sårvårdsprodukter. En icke pappersmassabaserad affär som nu är en stor del (ca 45%) av affärsområdet Health & Medical där Essity även har den B2B-affären inom sitt område inkontinens.

BSN-förvärvet gjordes till en multipel på EV/Ebit 20x och bidrog till att biffa upp Essity inför den avknoppning som sedan gjordes 2017. Som avknoppat börsbolag har Essity investerat i innovation, fler förvärv i geografier som Colombia samt Australien och i snabbväxande kategorier.

.png)

Dagens Essity organiseras i tre affärsområden.

- Health & Medical (19% av omsättningen & 24% av Ebita) erbjuder produkter inom inkontinens, sårvård, kompression (t ex strumpor) och ortopedi såsom kirurgisk tejp. Kunder är vårdinrättningar och apotek. Tena är ett globalt ledande varumärke inom inkontinens. Området utmärks av lägre råvarukostnader men högre säljkostnader än andra delar av Essity och har de högsta marginalerna.

- Consumer Goods (54% av omsättningen & 46% av Ebita) är koncernens mest massa-baserade affär där mjukpapper (toalett- och hushållspapper) står för nära 60% av omsättningen. Feminine Care (bindor mm) utgör 18%, inkontinens 15% och Baby Care för 9%. Ledningen lyfter gärna fram att Essity är den största eller näst största leverantören i 90% av sina kategorier. Konkurrensen är dock tuff inom handeln, särskilt i de kategorier där handelns egna varumärken finns. Consumer Goods har lägst marginaler i koncernen.

- Professional Hygiene (27% av omsättningen & 30% av Ebita) säljer toalettpapper, pappersservetter i behållare, handtvål och olika rengöringsprodukter för kommersiella kunder som restauranger, kontor, vårdinrättningar med mera. Varumärket är huvudsakligen Tork. Försäljning sker direkt och via distributörer. Essity är ledande och anser att nischen har lägre konkurrens än andra med kunder som fäster stor vikt vid hållbarhet.

Renodling

Det senaste årets stora händelse är att Essity sålt sitt innehav i det asiatiska bolaget Vinda, som främst tillverkar mjukpapper. Man investerade i Vinda 2013 och sålde senare delar av sin asiatiska rörelse till bolaget, vilket slutligen tog ägarandelen till ca 52%. I april 2023 annonserade Essity en översyn av innehavet och det slutade med ett bud där svenskarna fick in 19 mdr kr för sina aktier.

För 2022 omsatte Vinda 25,1 mdr kr med 1,1 mdr i Ebita, enligt Essity. Detta bidrag konsoliderades till 100% i bolagets siffror, i affärsområdet Consumer Goods. Avyttringen gjordes för att renodla Essity kring produkter med höga marginaler, relativt låga investeringsbehov och för att minska exponeringen mot massapriset. Affären innebär att Essity nu har mycket liten exponering mot Asien.

Kapitaltillskottet från Vinda-affären innebär också att skuldsättningen minskat drastiskt till endast 1,1x Ebitda per 30/9 2024. En låg siffra. Bolaget har varit försiktigt i sina kommentarer kring detta. Ett återköpsprogram pågår – Essitys första någonsin. Men det är litet på bara 3 mdr kr. Samtidigt signalerar ledningen att större förvärv inte är prioriterat. Troligen lanseras ett nytt återköpsprogram på stämman i vår.

Att ha en ”stabil och ökande” utdelning är ett viktigt mål för Essity.

Vinstförmåga

| Vinst & justeringar R12M (Mkr) | |

| Omsättning | 144 366 |

| Rörelsevinst (Ebit) | 18 321 |

| Ebit-marginal | 12,7% |

| + förvärvavsk. | 1 180 |

| Ebita | 19 501 |

| Ebita-marginal | 13,5% |

| + Jfr-störande | 727 |

| Justerad Ebita | 20 228 |

| Justerad Ebita-marginal | 14,0% |

| Afv anser att Ebita-marginal är det mest rättvisande rörelsevinstmåttet och använder denna i vår värdering av Essity. | |

Efter avyttringen av Vinda har Essity presenterat nya finansiella mål. Dessa är att växa organiskt med över 3% per år. Tidigare var målet 5% tillväxt, nedbrutet som 3% organisk plus 2% förvärvad. Nu sätts ingen siffra på förvärvstillväxt längre. En signal på att detta inte är fokus, som vi tolkar saken.

På lönsamhetssidan är målet att nå över 15% rörelsemarginal i termer av justerad Ebita. Essity uppger att det i det tidigare avkastningsmålet (17% RoCE) låg en implicit marginal på 13,5%.

För närvarande (R12M) är rörelsemarginalen 14,0% räknat på bolagets vis. Det är klart bättre än 2020-22, då pandemi och kostnadskris dock tyngde utvecklingen. Innan dess är jämförelsen inte helt rättvis då Vinda ingick i siffrorna.

Afv räknar in det bolaget klassar som ”jämförelsestörande poster” i vårt vinstmått. Se en härledning i tabellen här intill. Räknat på vårt vis tjänar Essity ca 19,5 miljarder kr vilket ger ett rullande EV/Ebita på 11,8x.

Essity lyfter som sagt fram de starka marknadsandelar man åtnjuter i viktiga produktområden. Men att omsätta den positionen till stabilt hög lönsamhet i en värld med volatila råvarupriser har aldrig varit lätt. Särskilt inte på konsumentsidan, som står för 45% av dagens Ebita. Det är svårt att få gehör för prishöjningar mot handeln, även om Essity menar att volatiliteten efter pandemin mjukat upp kunderna något.

| Essity 9m-rapport (Mkr): | Q1-Q3 2024 | Q1-Q3 2023 |

| Omsättning | 107 741 | 110 522 |

| – organisk tillväxt | -1% | 8,3% |

| Bruttomarginal | 33,0% | 29,7% |

| Rörelsevinst* | 14 890 | 11 996 |

| – marginal | 13,8% | 10,9% |

| Varav Medical** | 4 148 | 2 912 |

| Varav Consumer** | 7 264 | 7 212 |

| Varav Professional** | 5 012 | 4 757 |

| Vinst/aktie, kr | 12,96 | 9,41 |

| Skuldkvot*** | 1,1x | 2,3x |

| Kommentar: *Ebit plus förvärvsavskrivningar (Ebita) **Före koncernkostnader (“Other”). ***Nettoskuld/justerad EBITDA | ||

Ledningens övergripande strategi har varit att prioritera marginaler före volym. Det marginalfattiga Vinda har som sagt sålts och inom Health & Medical har volymer fasats ut inom inkontinensprodukter. Också Professional Hygiene har lämnat affärer på nära 5% av omsättningen. Något som möjliggjorde för Essity att stänga två produktionsanläggningar i USA förra året, vilket låg bakom ca 2 miljarder kr av de engångskostnader (på 2,6 mdr) som bolaget redovisade då. Dessa aktiviteter förklarar den svaga tillväxten i år, på -3% i omsättning och -1% organiskt.

Samtidigt pågår ett ständigt arbete med kostnaderna. Ett större besparingsprogram har genomförts för att sänka de direkta kostnaderna med 1 miljard kronor under 2024. Detta genom bättre inköp, rationalisering av material med mera. Sparprogrammet plus minskade råvaru- och elpriser har bidragit till en kraftig förbättring av Essitys bruttoresultat. Under 2024 års första tre kvartal har bruttomarginalen ökat till 33% (29%), vilket är ett riktigt stort lyft för ett bolag med Essitys stora volymer. Men en del av detta speglar prisfall på insatsvaror, som el, och det återstår att se vad Essity kan behålla. I Q4 flaggar ledningen för stigande direkta kostnader.

Den justerade rörelsevinsten steg 9% under 2024 års tre första kvartal. Det är främst området Health & Medical som driver utvecklingen med sin vinstökning på hela 42%. Marginalerna är nu på rekordnivå. Detta är en verksamhet med högre fasta kostnader och lägre andel direkta kostnader. Tillväxt har därför högre genomslagskraft på resultatraden än i de andra affärsområdena.

Värderas till 11x konsensus-vinsten

Essitys vinstvärdering har gått ned några hack jämfört med innan pandemin. Numera ligger multiplarna kring 11-12 gånger rörelsevinsten (Ebita) jämfört med 18x i början av 2020. Gissningsvis finns skepsis kring den just nu höga bruttomarginalen och om Essity kan försvara den mot volatila råvarupriser med prisökningar på sikt.

Just bruttomarginalen är för övrigt en tydlig skillnad mellan Essity och de större konkurrenterna i viktiga kategorier, som Kimberly-Clark och Proctor & Gamble. Dessa amerikanska företag har markant högre bruttomarginal (se tabellen nedan) och även en tydligt högre värdering.

| Bolag | Kurs-utv 1 år, % | EV/Sales 2025 | Bruttomarginal 2024E | Rörelsemarginal 2025 | EV/Ebita 2025 | P/e-tal 2025 | Dir-avkastning |

| Essity | 18 | 1,6 | 30% | 14,0% | 11,2 | 14,1 | 2,7% |

| Kimberly-Clark | 12 | 2,6 | 37% | 16,8% | 15,4 | 17,5 | 3,6% |

| Ontex | 11 | 0,7 | 29% | 8,3% | 8,1 | 6,8 | 0,0% |

| Procter & Gamble | 10 | 4,8 | 52% | 25,0% | 19,2 | 23,7 | 2,4% |

| Unilever | 23 | 2,6 | 46% | 18,1% | 14,3 | 18,0 | 3,1% |

| Medeltal: | 15 | 2,4 | 39% | 16,4% | 13,6 | 16,0 | 2,4% |

| Kommentar: Källa Factset. Kimberly-Clark samt Procter & Gamble är mer diversifierade bolag än Essity men konkurrerar direkt inom kategorier som inkontinens, fem-care och Kimberly är huvudkonkurrent inom Professional Hygiene. Ontex är ett mindre, belgiskt bolag (1,9 mdr euro i omsättning) inom nischerna baby, feminine & adult care. | |||||||

Scenario och slutsats

Vårt huvudscenario följer i stora drag konsensusbilden för Essity.

- Tillväxt: I bolagets kategorier och geografier är tillväxten 2-3% och målet är att överträffa detta. Det låter rimligt nu efter renodlingen och vi målar in 3-3,5% kommande år.

- Lönsamhet: Nuläget är en marginal på ca 14% (Ebita) men vi tolkar situationen som att de direkta kostnaderna stiger något mer än priserna framöver. Vi antar 14,2% 2026E vilket kan jämföras med 14,5% för för konsensusprognosen och bolagets mål på över “15% på medellång sikt”. I huvudscenariot räknar vi med att det inte uppkommer större engångskostnader kommande år.

- Värdering: Nuvarande multipel på EV/Ebita 12x vilket motsvarar P/E 15,5x.

Detta är antaganden som producerar en avkastningspotential på drygt 20%.

Det pessimistiska scenariot tar fasta på att Essity är mer pristagare än de höga marknadsandelarna tyder på, får problem med fallande marginaler och tvingas spendera 1-2 mdr kr i nya omstruktureringsprogram kommande år. Det optimistiska scenariot försöker illustrera motsatsen, med stigande lönsamhet och infriat 15%-mål 2026.

Sammantaget tycker vi Essity gjort bra framsteg under det senaste året och att de goda finanserna är ett extra plus i kanten. Uppsidan är inte så hög men vilken multipel man väljer spelar stor roll och där kan åsikter gå isär. Vi vill vara lite försiktiga med att tro att Essity kan förbättra sig från den nuvarande höga lönsamheten. Rådet blir neutral.

| Tio största ägare i Essity | Värde (Mkr) | Kapital | Röster |

| Industrivärden | 22 222,1 | 10,4% | 29,5% |

| Norges Bank Investment Management | 12 107,1 | 5,7% | 7,4% |

| Swedbank Robur Fonder | 8 542,4 | 4,0% | 2,3% |

| BlackRock | 8 058,0 | 3,8% | 2,1% |

| Vanguard | 7 349,3 | 3,5% | 1,9% |

| Handelsbanken Fonder | 6 768,5 | 3,2% | 1,8% |

| T. Rowe Price | 4 690,3 | 2,2% | 1,2% |

| Carnegie Fonder | 4 284,9 | 2,0% | 1,1% |

| Nordea Funds | 3 521,1 | 1,7% | 0,9% |

| AMF Pension & Fonder | 2 980,6 | 1,4% | 6,1% |

| Källa: Holdings |

.png)