Lyko (103 kr) säljer ett brett sortiment av skönhetsprodukter – i nuläget över 65 000 olika produkter från fler än 1 000 olika varumärken. Bolaget har 31 egenägda butiker och salonger men bortåt 80-90% av försäljningen sker på nätet via lyko.com. Nästan hela omsättningen kommer från Norden där Lyko är en av marknadsledarna. Sedan 2020 har bolaget också verksamhet i Tyskland, Österrike, Polen och Nederländerna.

| Lyko | |

| Börskurs: 103,00 kr | Antal aktier: 15,3 m |

| Börsvärde: 1 577 Mkr | Nettoskuld: 268 Mkr |

| VD: Rickard Lyko | Ordförande: Kenneth Bengtsson |

Bolaget har visat tvåsiffrig tillväxt under många års tid – oftast med låg men positiv lönsamhet. En fördel med att sälja skönhetsprodukter på nätet är den låga returgraden som tidigare har legat under 1%. Motsvarande siffror för kläder är ofta uppåt 30-40%.

Lyko ägs till 50,1% av grundarfamiljen Lyko som sedan länge verkat i branschen. VD är Rickard Lyko, sonson till grundaren Frans Lyko.

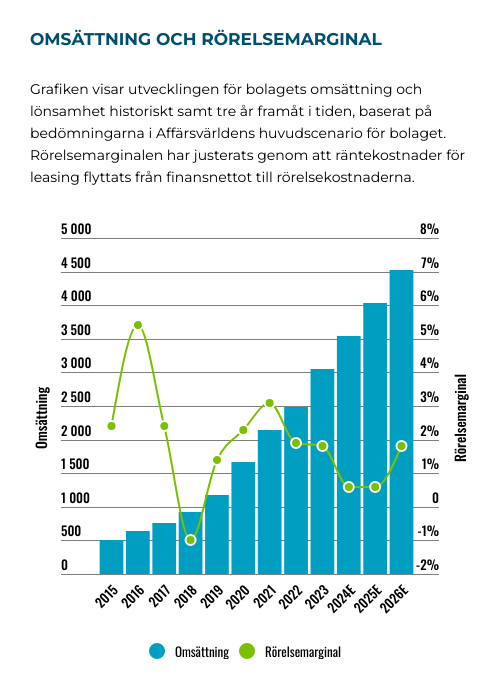

| Affärsvärldens huvudscenario | 2023 | 2024E | 2025E | 2026E |

| Omsättning | 3 054 | 3 542 | 4 038 | 4 523 |

| – Tillväxt | 22,8% | 16,0% | 14,0% | 12,0% |

| Rörelseresultat | 68 | 71 | 81 | 136 |

| – Justeringar | -13 | -50 | -55 | -55 |

| Justerat rörelseresultat | 54 | 21 | 26 | 81 |

| – Rörelsemarginal | 1,8% | 0,6% | 0,6% | 1,8% |

| Resultat efter skatt | 32 | -2 | 1 | 42 |

| Vinst per aktie | 1,40 | -0,15 | 0,08 | 2,71 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | 7% | -1% | 0% | 9% |

| Kapitalbindning | 9% | 9% | 10% | 10% |

| Nettoskuld/Ebit | 3,3x | 15,4x | 15,1x | 4,9x |

| P/E | 49,3x | e.m. | e.m. | 38,0x |

| EV/Ebit | 34,0x | 88,5x | 71,6x | 22,9x |

| EV/Sales | 0,6x | 0,5x | 0,5x | 0,4x |

| Kommentar: Afv exkluderar leasingskulder (711 Mkr) ur nettoskulden och flyttar därför tillbaka kostnaden för leasingränta från finansnettot till rörelsekostnaderna. Under 2024 har leasingskulden ökat kraftigt som följd av bolagets stora lager- och automationsprojekt. | ||||

(Jul)kalendereffekt i Q3

Tillväxten bromsade in rejält i det nyligen redovisade tredje kvartalet. Jämfört med senaste sex kvartalens tillväxttal kring 20% så landade siffran på 8% i tredje kvartalet, vilket fick aktien att rasa 15%.

Lyko har under ett par kvartal pratat om en lite mer avvaktande konsument som i större utsträckning handlar på kampanjer, med viss prispress som följd.

Men bolaget pekar också ut en kalendereffekt som uppstått vid försäljningen av olika julkalendrar – en relativt populär produktkategori hos Lyko. Bolaget verkar i år sälja ett 50-tal olika kalendrar där många kostar mellan säg 500 och 2 000 kronor och är fyllda med skönhetsprodukter från olika varumärken. I år har Lyko dock spridit ut lanseringarna mer över tid vilket medfört att en större del av försäljningen flyttat över till Q4 jämfört med i fjol. Som följd tippar analytikerna att tillväxten återhämtar sig något under årets sista kvartal, till 14%.

| Lykos Q3 | Q3 2024 | Q3 2023 |

| Omsättning | 763 Mkr | 705 Mkr |

| – tillväxt | +8% | +26% |

| Bruttoresultat | 336 Mkr | 319 Mkr |

| – marginal | 44,1% | 45,2% |

| Rörelseresultat | 8,3 Mkr | 20,1 Mkr |

| – marginal | 1,1% | 2,9% |

| Vinst per aktie | -0,63 kr | 0,44 kr |

Problem utanför Norden

En annan besvikelse är den riktigt svaga utvecklingen utanför Norden (Tyskland, Österrike, Polen och Nederländerna). Under 2024 har tillväxten helt upphört och nu i tredje kvartalet föll försäljningen med 12% till blygsamma 27 Mkr.

Vi minns att Lyko visade svagare tillväxt i Europa-segmentet redan i fjol, men då bortförklarades det med att bolaget hade fått problem som följd av systemfel hos en extern marknadsföringspartner. Nu med facit i hand kan vi konstatera att det snarare var början på en betydligt trögare tillväxttrend för bolaget.

Verksamheten utanför Norden är nu under utvärdering, men det verkar inte primärt handla om att lämna marknaden. Snarare utvärderar man nu olika vägar framåt för att vända till lönsamhet. Det riskerar dock tynga tillväxten ytterligare i närtid.

I nuläget bränner Lyko omkring 30-40 Mkr årligen på satsningen ute i Europa som omsätter cirka 140 Mkr på årsbasis. Det verkar helt klart kosta mer än det smakar.

Nått kapacitetstaket

Lyko håller just nu på att investera rejält i en utökad automationslösning till lagret i Vansbro, som ska ge både ökad kapacitet och automationsgrad. Arbetet verkar gå enligt plan och den utbyggda anläggningen väntas tas i drift nästa höst.

Investeringen behövs. Bolaget närmar sig nämligen kapacitetstaket i nuvarande anläggning vilket verkar ge vissa problem att hantera viktiga kommande konsumtionshögtider som Black Friday.

Skuldsättningen ökar

Däremot har vi tidigare kritiserat beslutet att finansiera investeringen med skuld, i stället för eget kapital. Lyko har dock fortsatt på den inslagna vägen vilket fått följden att skuldsättningen skenat. Exklusive leasingskulder ligger nettoskulden på knappt hanterbara 268 Mkr. Inräknat leasingskulder stiger dock siffran till nästan 1 miljard kronor vilket huvudsakligen är en följd av lager- och automationsprojektet.

Här gäller det att hålla koll på redovisningen. Ska man exkludera leasingskulderna (vilket vi på Afv regelmässigt gör) så behöver man också justera bort effekten av leasingredovisningen på bolagets rörelseresultat genom att lägga tillbaka räntan på leasingskulden som en rörelsekostnad.

Följden blir då att årets rörelsemarginal ser ut att falla från senaste årens 2-3% till omkring 0,6% i år. Detta mycket på grund av de kraftigt stigande kostnaderna för att bära bolagets nya lageranläggning. (Så som bolaget redovisar syns detta i form av ett finansnetto som under årets nio första månader ökat från -18 Mkr i fjol till -59 Mkr i år).

Så värderas e-handelsbolagen

| Bolag | Avkastning 1 år % | P/E 2025E | EV/Ebit 2025E | EV/Sales 2025E | Ebit-marginal 2025E % | Årlig tillväxt 2025E-2026E % |

| Lyko (kosmetika) | 13% | 30,1x | 19,1x | 0,6x | 3,3% | 14,3% |

| Matas (kosmetika) | 33% | 10,6x | 11,5x | 0,9x | 7,9% | 6,1% |

| Ulta Beauty (kosmetika) | -1% | 16,9x | 15,1x | 1,7x | 11,5% | 4,3% |

| Boozt (kläder & kosmetika) | 36% | 18,7x | 12,6x | 0,8x | 6,0% | 7,4% |

| Zalando (kläder & kosmetika) | 23% | 22,5x | 14,0x | 0,6x | 4,1% | 5,8% |

| Nelly (kläder) | 153% | 11,6x | 10,7x | 0,9x | 8,3% | 2,0% |

| RVRC (friluftskläder) | 8% | 13,6x | 10,2x | 2,1x | 20,2% | 14,7% |

| Rugvista (mattor) | -20% | 11,5x | 7,9x | 1,0x | 13,1% | 9,0% |

| BHG (byggvaror & inredning) | 74% | 16,9x | 14,2x | 0,5x | 3,9% | 7,2% |

| CDON (diverse) | -27% | neg. | neg. | 2,1x | -8,8% | 5,6% |

| Genomsnitt | 29% | 16,9x | 12,8x | 1,1x | 6,9% | 7,6% |

| Källa: Affärsvärlden / Factset | ||||||

Afv:s huvudscenario

Lönsamheten kommer bli tunn under 2024. Vi tar höjd för att även 2025 kan bli ett år med extrakostnader när det nya lagret ska trimmas in. 2026 räknar vi med 3,0% rörelsemarginal så som bolaget redovisar, vilket med våra antaganden motsvarar 1,8% i rörelsemarginal efter den helt nödvändiga justeringen av leasingränta. (Vår lägre rörelsemarginal kompenseras dock av att vi samtidigt exkluderar drygt 700 Mkr i leasingskulder)

Resultatet blir en aktie som värderas till över 20 gånger rörelseresultatet. Detta för ett bolag som trots svajig lönsamhet är förhållandevis skuldsatt. Och med tillväxt som nu mattas av, samt problem i den utomnordiska affären där förlusttakten är hög och försäljningen krymper.

Slutsats

Lyko är på många sätt ett välskött bolag som visat fin tillväxt under lång tid. Bolaget verkar skickliga med sin marknadsföring. Och även om automationsprojektet kostar är det nog rätt på sikt givet att nuvarande kapacitetstak närmar sig, och att bolaget verkar i en bransch med tunna marginaler där aktörer som danska Matas (som sedan 2023 äger kosmetikkedjan Kicks) säger att de kommer vara mer aggressiva på pris i Sverige och Finland.

Aktien tycker vi dock är tokigt värderad, och går främst att räkna hem för den som antingen går bort sig i leasingredovisningen, eller tänker sig att Lyko med hjälp av det nya automatiserade lagret kommer kunna nå en lönsamhet som varaktigt kan ligga en bra bit över vad bolaget som bäst lyckats mäkta med under de senaste sju åren.

Vi tror inte på ett sådant scenario. Rådet blir sälj.

| Tio största ägare i Lyko | Värde (Mkr) | Kapital | Röster |

| Lyko Holding AB | 795 | 50,1% | 50,1% |

| Fidelio Capital | 206 | 13,0% | 13,0% |

| Carl-Olof och Jenz Hamrins Stiftelse | 161 | 10,2% | 10,2% |

| Lovisa Hamrin (Herenco) | 104 | 6,5% | 6,5% |

| Swedbank Robur Fonder | 61 | 3,9% | 3,9% |

| Handelsbanken Fonder | 45 | 2,8% | 2,8% |

| Unionen | 31 | 2,0% | 2,0% |

| Avanza Pension | 25 | 1,6% | 1,6% |

| FE Fonder | 18 | 1,1% | 1,1% |

| Nordnet Pensionsförsäkring | 6 | 0,4% | 0,4% |

| Två största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Peter Gunnarsson (teknikchef) | 1,2 | 0,1% | 0,1% |

| Anna Persson (f.d. logistikchef) | 1,1 | 0,1% | 0,1% |

| Källa: Holdings | |||

.png)