Utländska investerare har på senare tid ökat sina innehav i svenska säkerställda obligationer, det vill säga vad vi i dagligt tal kallar bostadsobligationer.

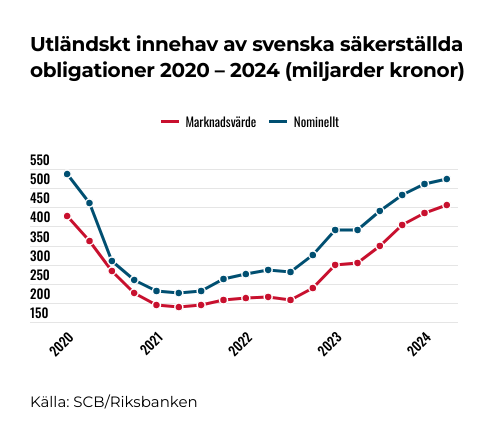

De internationella aktörernas samlade innehav är åter uppe på runt 500 miljarder kronor efter att under pandemin som lägst legat runt 200 miljarder.

Normalt gillar utländska investerare svenska bostadsobligationer.

“De uppfattas som högkvalitativa ränteprodukter om man vill ha svensk ränterisk” säger Robert Bergqvist, seniorekonom på banken SEB. Enligt honom ser man bostadsobligationer som ett alternativ till statsobligationer.

Detta styr utländska investerare

Enligt Robert Bergqvist finns fler parametrar som styr de utländska placerarnas investeringsvilja.

“De ser till hur stor ekonomin är, hur arbetsmarknaden ser ut, vart räntorna är på väg och hushållens skuldsättning”, säger Robert Bergqvist.

Men Robert Bergqvist tycker också att utländska investerarna använder lite väl enkla parametrar i sin analys av den svenska räntemarknaden.

“Men man får tänka på att globala investerare inte har möjlighet att lägga ner alltför mycket analysresurser på vad som händer i Sverige.”

I samtal med utländska investerare har Robert Bergqvist tidigare märkt en oro för den stigande räntan och de högt belånade svenska hushållen. Men i takt med att Riksbanken sänker räntan har den oron minskat.

Även minskad arbetslöshet och ökande reallöner ger stabilare hushåll, säger Robert Bergqvist. Och med det en bättre marknad för säkerställda obligationer.

Riksbanken påverkar marknaden

Marknaden för bostadsobligationer omfattar mer än 2000 miljarder kronor. Eller cirka 50% av den svenska obligationsmarknaden. Därmed är den större än både marknaden för statsobligationer och företagsobligationer.

På grund av sin storlek har marknaden för säkerställda obligationer normalt god likviditet, det vill säga omsättning. Och det är bland annat omsättningen – att obligationerna är lätta att både köpa och sälja – som gör dem attraktiva.

Enligt Robert Bergqvist har investerarnas intresse för svenska säkerställda obligationer påverkats av att Riksbanken köpte upp en så stor del av utestående volymer.

“Som investerare vill du ju inte hålla ett värdepapper med dålig likviditet.”

Under pandemin ville Riksbanken säkra att kreditsystemet har tillräckligt med pengar. Att det finansiella systemet fungerar är i sin tur en förutsättning för att Riksbanken ska kunna genomföra sitt penningpolitiska uppdrag.

Ett åtgärd var att köpa säkerställda obligationer på marknaden.

Förvärven av säkerställda obligationer genomfördes mellan mars 2020 och den 31 december 2022.

I november 2021, när Riksbankens innehav av säkerställda obligationer var som störst, uppgick det till 419 miljarder kronor.

I runda slängar alltså 20% av alla säkerställda obligationer på marknaden.

Av stabilitetsrådets kartläggning av obligationsmarknaderna framgår att omsättningen på marknaden gick ner till historiskt låga nivåer under 2022.

Riksbankens påverkar marknaden – igen

Från och med 2023 har Riksbanken inte köpt några säkerställda obligationer, och i september i år var innehavet nere på 209 miljarder kronor.

Att internationella investerare var avvaktande även efter pandemin kan enligt bedömare bero på att de liksom andra investerare överraskades av centralbankernas omsvängning mot penningpolitiska åtstramningar för att bekämpa inflationen.

Den ökande likviditeten för säkerställda obligationer får också skjuts av att Riksbanken, som ett led i sin inflationsbekämpning, nu istället försöker minska penningmängden på marknaden.

Bankernas svar kan då vara att ge ut fler säkerställda obligationer för att säkra sin finansiering, enligt en färsk PM från Riksbanken.

Afv har bett Riksbanken och Finansinspektionen om kommentarer till artikeln. Fi hänvisar till sin nästa stabilitetsrapport den 20 november där man kommer ha ett avsnitt som redogör för läget på obligationsmarknaden.