.png)

.png)

Med en marknadsandel på 52 procent i de svenska fjällen så är Skistar-koncernen en till synes ohotad friluftsjätte som bedriver skidanläggningar. Men även i Norge har man i dagsläget en marknadsandel om 31 procent och ledningen är också expansiv i sina tillväxtplaner då man under det senaste verksamhetsåret fortsatt att satsa ännu mer på sommarhalvåret och därmed nya intäktskällor.

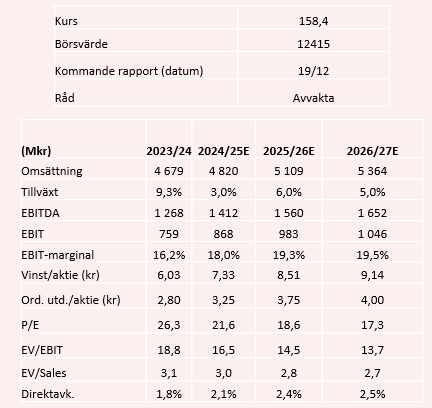

Bokslutskommunikén som lämnades i början av oktober, för det brutna räkenskapsåret 2023/24, visade i sammanhanget på en positiv tillväxtutveckling. Tack vare en god efterfrågan i sportbutiker och Skipass samt försäljning av exploateringstillgångar, så steg den underliggande omsättningen i det sista kvartalet med 3 procent till 339 Mkr. För helåret utmynnade det i en total organisk tillväxt på 10 procent och vd Stefan Sjöstrand är i rapporten nöjd med utfallet. Han konstaterar att Skistar kan summera ett år med fler nöjda gäster samt rekord i både antalet skid- och aktivitetsdagar. En viktig förklaring är att ledningen fortsatt att investera i förbättrade gästupplevelser med exempelvis nya liftar i Hemsedal, Sälen och Åre.

Och det är inte bara på första raden i resultaträkningen som man kan skönja en förbättring. Även rörelseresultatet har växt, varvid rörelsemarginalen expanderade till 16 procent (14) för helåret. Faktorer som påverkade lönsamhetsförbättringen var framför allt ett rekord i antalet skiddagar med en tillväxt om 7 procent, men besök av fler internationella gäster bidrog också till att marginalen kunde stärkas. Det är här uppenbart att Skistar dragit fördel av en svagare svensk krona mot till exempel den danska.

Inför vintersäsongen 2024/25 ser bokningsläget dessutom lovande ut med rekordtidiga kampanjer i Danmark. Mätt i antalet bokade objektsnätter via Skistars logiförmedling så är det ett oförändrat läge i jämförelse med föregående år. Det är således bolagets näst bästa bokningsläge vid denna tidpunkt på året och bör framöver understödja ledningens finansiella ambitioner.

Vid kapitalmarknadsdagen i december ifjol antog ledningen att Skistar-koncernen ska generera en genomsnittlig organiskt tillväxt om 6 procent på årsbasis och därtill uppnå en rörelsemarginal på 18 procent. Det senare är ett mål som vi bedömer som realistiskt mot bakgrund av lönsamhetsförbättringen under de senaste två åren, och även på tillväxtfronten ser vi skäl till optimism i och med satsningarna på fjällturism under sommarhalvåret.

Balansräkningen är likaså i gott skick. Vid utgången av Q4 uppgick den räntebärande nettoskulden, exkluderat leasingskulder, till 1,9 miljarder kronor (2,1). Gentemot vår ebitda-prognos för kommande räkenskapsåret 2023/24 om 1,4 miljarder innebär det en nettoskuldskvot kring 1,3x. Det kan ställas mot ledningens måltak på 2,5x och att låneutrymme därmed finns för både investeringar i koncernen, likväl kapacitet för återbäring till aktieägarna.

Vi är inte riktigt tillbaka till utdelningsnivåerna innan pandemin där ledningen valde att dela ut 3,50 kr per aktie för räkenskapsåret 2018/19. För det senaste året kommer man att ge en utdelning på 2,80 kr per aktie som betalas ut till aktieägare den 20/12 (med x-dag 16/12). Det motsvarar en utdelningskvot om 46 procent och är i linje med utdelningspolicyn med ett intervall på 40–60 procent.

De kommande åren ser vi emellertid att utdelningen kommer att stiga och det är en funktion av högre volymer och förbättrad lönsamhet, där förväntan om ett sjunkande ränteläge och stimulanser skapar budgetutrymmen hos enskilda hushåll. Trenden sedan flera år tillbaka med ökade friluftsaktiviteter ser vi ge fortsatt stöd till bokningsvolymerna.

I detalj så förväntar vi oss att omsättningen stiger med 5–6 procent på årsbasis de kommande två åren och det samtidigt som rörelsemarginalen vässas till 19–19,5 procent genom en bredare konjunkturåterhämtning. I värderingstermer kan vi därmed se att ev/ebit-multipeln faller till 14,5x för nästa års resultat. I p/e-tal motsvarar det en multipel kring 18,5x och det kan ställas mot att vi ser en genomsnittlig resultat-/vinsttillväxt om 10–12 procent under prognosperioden.

Att ta hänsyn till i värderingen är i övrigt dolda markvärden i balansräkningen. Från den senaste årsredovisningen (för 2022/23) framgår det att Skistars exploateringsmarktillgångar och osålda tomter uppgår till 5,2 miljoner kvm. Någon marknadsvärdering har inte gjorts enligt årsredovisningen och större andelen av tillgångarna har anskaffats långt tillbaka i tiden varför anskaffningsvärdet är lågt. Bolagets egen uppfattning är att omkring hälften av ytan kan bebyggas och antar man här 1000 kvm per tomt betyder det runt 2600 tomter. Utifrån ett hypotetiskt snittpris om 1 Mkr per tomt kan det översättas i ett totalt värde om 2,6 miljarder kronor. Det är en betydande summa givet dagens börsvärde på dryga 12 miljarder.

Vi betraktar också dessa tillgångar som en slags krockkudde som skapar säkerhetsmarginaler, men i stora drag förefaller värderingen ändock som ganska rimlig i skrivande stund. Med det sagt är Skistar ett kvalitetsbolag som med sina lokala monopol förtjänar en plats på ens bevakningslista för framtida köplägen.

Men här och nu väljer vi alltså att avvakta och ge ett neutralt råd.

MARCUS EWERSTRAND

.tiff")

")