%20(40%20x%2040%20px)%20(1).png)

(Länk till artikeln med grafer, illustrationer och bilder på Placera.se)

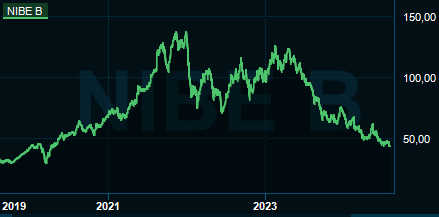

Som sista rörelsedrivande bolag i OMXS30-index släpper Nibe sin rapport för det andra kvartalet kommande fredag, den 16 augusti, och det är minst sagt intressanta förutsättningar när det kommer till synen på aktien. Kursmässigt är nämligen Nibe i särklass sämst i det nämnda indexet i år med en nedgång på närmare 40 procent under 2024.

Går man tillbaka till kurstoppen vid årsskiftet 2021/2022 är nedgången nu nästan 70 procent. Det tar aktien tillbaka till ungefär samma nivå som före pandemiutbrottet, som först sänkte kursen och sedan fick den att fjädra upp och flerdubblas.

Att bolag med tillväxtstämpel, i synnerhet de som parallellt har haft en tydlig ESG-stämpel, har haft det tuffare på börsen och fått se sina värderingsmultiplar komma ned på jorden igen är en förklaringsfaktor. Att konkurrensen på längre sikt är på väg att öka inom det viktiga området värmepumpar, där bland annat Harald Mix storsatsar med sitt bolag Aira, är en annan förklaring till nedvärderingen av Nibe.

Men man behöver inte leta efter förklaringar externt eller långt bort på horisonten – den finansiella utvecklingen här och nu är den största förklaringen till uppvaknandet. En giftig cocktail bestående av höga räntor som dämpar bostadsbyggandet och konsumenternas ekonomi, kraftiga lagerneddragningar hos distributörerna, låga el- och gaspriser samt otydliga subventioner från politiskt håll har i det närmaste halverat tillverkningen av värmepumpar i Europa på kort tid.

För Nibes del föll omsättningen med 19 procent, varav 24 procent organiskt, under första kvartalet i år och rörelsevinsten rasade med över 70 procent till en marginal på drygt 5 procent, mot 15 procent samma kvartal i fjol. Rensar man inte bort engångsposterna för det besparingsprogram som har satts igång så gjorde Nibe en sällan skådad förlust i kvartalet.

Gerteric Lindquist, vd för Nibe

I det kvartal som nu ska avrapporteras väntar sig analytikerna en viss bottenkänning med dämpat intäktsfall på minus 16 procent och en rörelsemarginal på 6,5 procent, enligt snittprognoserna hos Factset. Sedan ska marginalåterhämtningen fortsätta via knappt 10 procent i tredje kvartalet och 12 procent i det fjärde. Nästa år ska även marginalen för helåret vara uppe på tvåsiffrigt igen med 12 procent, om analytikerna får rätt.

Bottenkänning för resultatet alltså men blir det även bottenkänning för aktien i sommar? Det är den stora frågan. För även om vinsten studsar tillbaka i den takt som analytikerna nu förutspår så ligger p/e-talet för nästa år på närmare 24 och för 2026 på 19. Klart lägre än de multiplar på 50-60 som aktien ofta belönades med när den var som hetast men samtidigt inte någon direkt låg värdering för ett bolag som uppenbarligen kan hamna i djupa vinstsvackor när marknaden går i stå.

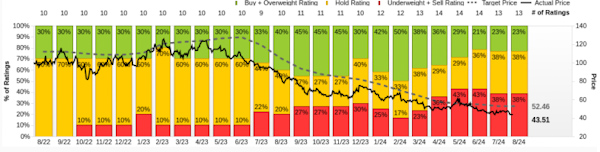

Den mer osäkra hållningen avspeglas också i analytikernas rekommendationer för aktien. Från att tidigare ha varit antingen neutrala eller positiva till aktien är merparten nu antingen negativa eller neutrala. Det är bara fyra av tretton firmor som följer aktien som vågar sätta köp, trots kursraset.

Medianriktkursen på drygt 50 kronor indikerar även den en tillnyktring vad gäller potentialen då den successivt har hyvlats ned från 120 kronor det senaste året och nu ligger omkring 20 procent över dagskurs.

Ytterligare en faktor som spetsar till läget inför rapporten och inför resten av året är den kraftiga uppgången i blankning, det vill säga aktörer som spekulerar i fortsatt kursfall för aktien. Totalt är det åtta publika blankare som har rapporterat in sina positioner enligt ägartjänsten Holdings.

Den totala andelen av kapitalet som är blankat har på ett år gått från att ligga kring 1-2 procent till att nu vara över 10 procent. Å ena sidan ett tecken på att det finns många som har satsat hårt på ännu mer nedsida, å andra sidan ger det utrymme för större tryck uppåt när det väl vänder och blankarna behöver köpa tillbaka aktier för att stänga sina positioner.

![]()

När förra rapporten släpptes i mitten av maj steg aktien med 8 procent på rapportdagen, då marknaden efter lite betänketid tog fasta på bolagets utsikter om att lagerneddragningarna skulle närma sig slutet under andra kvartalet. Dagen efter blev det en ordentlig baksmälla på den utsiktsgroggen och kursen föll med 12 procent efter ett pärlband av prognos- och rekommendationssänkningar från främst de utländska analyshusen.

Halvårsrapporten släpps på fredag klockan 08:00 och telefonkonferensen med vd Gerteric Lindquist börjar klockan 11:00. Att det blir åka av på börsen med stora kursrörelser även den här gången när de nya siffrorna och vd-kommentarerna ska tolkas är i det närmaste garanterat.

Martin Blomgren

")

.png)