Med nästan 39 000 kaféer runt om i världen, varav hälften är egendrivna och hälften drivs på licens, är Starbucks en gigant i sin sektor. Kedjan som startade i Seattle år 1971 växte de första decennierna i maklig takt och när man börsnoterades 1992 hade antalet butiker hunnit bli 165 stycken.

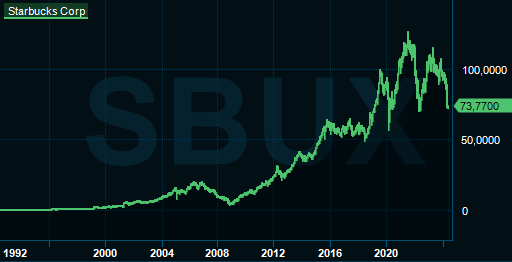

Den kraftiga expansionen sedan dess, både i USA och internationellt, har gjort aktien till en makalös succé för den som hoppade på kaffetåget i tid. Aktien, som nu handlas runt 75 dollar, handlades vid introduktionen för motsvarande 2 cent omräknat för de splittar som har gjorts genom åren.

Men som kursgrafen visar har aktien ofta svängt friskt och det här året har verkligen inte börjat bra för bolaget och dess aktieägare. Rapporten som kom den sista april och som avser andra kvartalet i bolagets brutna räkenskapsår (jan-mars) visade på en oväntad nedgång om 4 procent i försäljningen i jämförbart butiksbestånd, samt en 17-procentig nedgång i rörelsevinsten.

Dessutom sänkte bolaget helårsprognoserna kraftigt, från en tillväxt i vinsten per aktie om 15-20 procent till att nu förutse en oförändrad eller bara svagt ökad vinst. Det var besked som inte togs emot bra på börsen och efter ett inledande fall på 16 procent fortsatte kursen ned ytterligare, innan en liten återhämtning påbörjades.

Ett skäl till den häftiga reaktionen var att det var första gången sedan slutet på 2020 som försäljningen blinkade rött under ett kvartal. Priskänsliga konsumenter, kallt väder samt långa väntetider på de allt mer skräddarsydda alternativen på menyn pekas ut som några orsaker till den för Starbucks ovanliga situationen med fallande försäljning.

Men även den infekterade situationen i Mellanöstern och bolagets närvaro där nämns av bolaget som en förklaring, något som även analysfirmor som följer bolaget misstänker har spillt över på Starbucks försäljning via kritik i sociala medier och uppmaningar om en bojkott. Att Starbucks svaga försäljning sticker ut bland andra snabbmats- och kaffekedjor gör samtidigt att många analytiker drar slutsatsen att det inte bara är en generellt svag marknad som tynger utan också interna brister.

Taktiken som bolaget för fram för att vända trenden är att man nu ska se till att få en effektivare hantering av beställningarna i butikerna, bland annat med nya maskiner och en justerad meny samt en plan för att locka in fler kunder via appen som man kan beställa i. Att helårsprognoserna sänktes så pass mycket talar dock för att bolaget inte själva tror att det görs i en handvändning.

Huruvida Starbucks lyckas vända trenden och locka tillbaka de förlorade kunderna på kort sikt är svårt att säga men bolaget har tagit sig ur svackor många gånger tidigare. En del extern oro kan säkert komma att blåsa över av sig själv och internt finns förhoppningsvis en stor portion probleminsikt efter kallduschen i första kvartalet.

Efter kursfallet är aktien också ovanligt försiktigt värderad, både i förhållande till den egna historiska värderingen och jämfört med andra kaffe- och restaurangkedjor. P/e-talet i år ligger på knappt 19 och faller till 16 nästa år enligt konsensusprognoserna hos S&P Global. Med amerikanska mått ger Starbucks också en förhållandevis hög utdelning som motsvarar 3 procent i direktavkastning.

Det kan vara för tidigt att gå in och det kan visa sig att problemen är mer uthålliga än befarat, men nedstället i aktien har onekligen öppnat ett intressant läge i ett marknadsledande tillväxtbolag som har gjort comeback förut.

.png)