.png)

När högutdelaren Clas Ohlson i sommarens bokslut aviserade en rejält sänkt utdelning tog många ut sin besvikelse på aktien, vilket skymde flera ljuspunkter i rapporten som avslutade det förra räkenskapsåret.

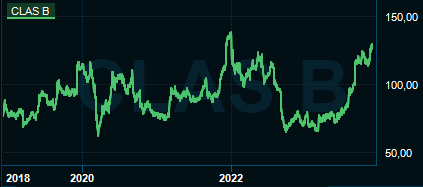

Vi anade ett köpläge i den då nedpressade aktien (Kursfall skapar köpläge) vilket grundade sig i att en låg värdering och en försiktigt stigande vinsttrend borde kunna få fart på kursen igen. Och fart har det blivit, vilket inte minst beror på starka försäljningssiffror under hösten som har drivit upp aktiekursen med nästan 80 procent sedan bokslutsrapporten.

Den senast offentliggjorda försäljningssiffran visade att tillväxten i oktober låg på 10 procent, organiskt och i lokala valutor. Ännu bättre går e-handeln som ökade med 18 procent.

Oktober var ingen engångssuccé utan en del i ett mönster under hösten där Clas Ohlson har överraskat positivt med sina siffror. I första kvartalet under innevarande räkenskapsår (maj-juli) ökade försäljningen organiskt med 8 procent, i augusti med 14 procent och i september med 6 procent.

Förklaringen är enligt vd Kristofer Tonström ett stort fokus på prioriterade produktkategorier samt en stark försäljning i Norge, som nu är i det närmaste en lika stor marknad som Sverige för bolaget. Med en kall och snövit avslutning på november är det heller ingen vågad gissning att försäljningen av belysning och andra julrelaterade produkter kan ge ytterligare starka försäljningssiffror framöver.

Det bådar onekligen gott inför halvårsrapporten som kommer nästa vecka. Den stigande försäljningen som redan är offentliggjord i kombination med besparingsåtgärder, där hela 25 procent av de kontorsanställda har fått lämna, bör kompensera för dyra dollarinköp och mynna ut i en rejält stigande vinst.

För helåret 2023/2024 studsar vinsten också upp ordentligt om analytikerna får rätt och om man justerar för stora engångskostnader i år kopplat till besparingarna och nedskrivning av IT-system.

| 2021/2022A | 2022/2023A | 2023/2024E | 2024/2025E | |

| Omsättning, Mkr | 8784 | 9024 | 9787 | 10275 |

| Rörelsemarginal % | 8,2% | 3,4% | 7,9% | 7,9% |

| Vinst/aktie, sek | 8,3 | 2,9 | 8,7 | 9,1 |

| Utdelning/aktie, sek | 13,0 | 1,5 | 4,5 | 5,5 |

| Källa: Factset |

Den intressantaste frågan just nu är inte om nästa veckas rapport blir bra utan om den blir tillräckligt bra för att motivera den kraftiga uppgången i aktiekursen under hösten. Med ett p/e-tal kring 14-15 justerat för engångsposterna är värderingen visserligen inte ansträngande men jämfört med i somras när multipeln närmade sig 10 så finns ingen större omvärderingspotential kvar nu.

Tillväxtförväntningarna är samtidigt, med rätta, sansade. Butiksexpansionen är långsam numera och alla länder utom Sverige, Norge och Finland har övergetts. Då återstår att växa där man står med ökad e-handel och med vässad produktmix, eller med förvärv.

Det senare har inte hört till vanligheterna för Clas Ohlson men i början av oktober köpte man 91 procent av aktierna i bolaget Spares Europe, en specialist inom batterier och reservdelar för elektronikprodukter på nätet. En affär som värderar Spares till en halv miljard, med en potentiell tilläggsköpeskilling på 225 Mkr, för ett bolag som omsätter drygt 800 Mkr och har en rörelsemarginal kring 6 procent.

Värderingen ser rimlig ut givet att det är ett lönsamt bolag som stärker Clas Ohlson i ett strategiskt intressant område på nätet. Parallellt har man valt att backa ut ur andra nätsamarbeten som försäljning via Amazon och Mathem.

Inom Spares finns flera olika varumärken som används som försäljningskanaler där kunden möter namn som Teknikdelar och Batteriexperten.

Återgår vi aktien så blir impulsen ofta att ta hem vinsten och byta spår från köp till sälj efter en så kraftig kursuppgång som Clas Ohlson har haft på kort tid. Samtidigt är det väldigt mycket som faktiskt har vänt till Clas Ohlsons fördel de senaste månaderna.

Den egna försäljningen har varit bra vilket tyder på att man träffar rätt i sortimentet och ovanpå det adderar man nu förvärvsdriven tillväxt från Spares. Kostnadskostymen har blivit betydligt mindre och till slut ser även den svaga kronan ut att sluta falla vilket gynnar inköpspriserna.

Vi landar därför i att den högre, men inte utmanande höga, värderingen inte är skäl nog att kasta aktien överbord. Potentialen är dock begränsad nu när det redan ligger i förväntningarna att det kommer bra försäljningssiffror och starka kvartalsrapporter.

Vi lyfter bort köprådet och avvaktar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Clas Ohlson B | Neutral | 127,60 | - |

")

.tiff")