.png)

Zaptec, CTEK, Garo och Kempower är fyra bolag vars försäljning är direkt kopplad till utbyggnaden av infrastrukturen för elfordon. Bolagen erbjuder laddstationer, laddboxar och andra produkter som används både av konsumenter och professionella verksamheter.

Den starka elbilstrenden är svår att missa, men att kapitalisera på trenden via börsen har varit utmanande senaste åren. Förutom en tuff konkurrens, börsnoterades Zaptec, CTEK och Kempower under en period där tillväxtbolag värderades på höga multiplar. När bolagen nu får utmaningar med efterfrågan, lönsamheten och skuldsättningen får det genomslag i vinster och aktiekurser.

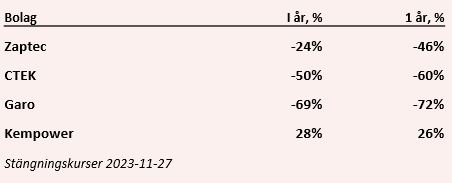

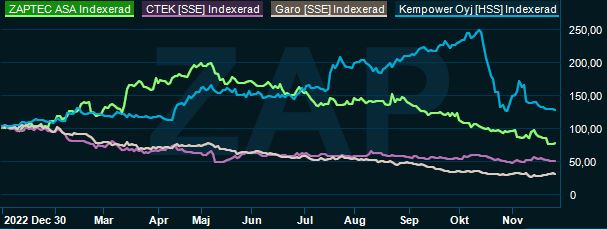

Bortsett från Kempower är det lätt att konstatera att aktierna inte varit någon bra investering på börsen. På ett år har både CTEK och Garo har mer än halverats medan Zaptec är ner 45 procent på ett år.

Kempower har haft en fenomenal utveckling både operativt och på börsen sedan börsnoteringen i slutet på 2021. Aktien noterades till ett pris om nästan 6 euro och handlas idag strax över 27 euro, trots nästan en halvering sedan mitten på oktober.

Kempower tillverkar och säljer laddstationer främst till professionella miljöer. I tredje kvartalet signerades bland annat den hittills största ordern. Köparen var Milence, ett joint venture mellan Daimler, Traton och Volvo där huvudsyftet är att förbättra infrastrukturen för eldrivna transporter.

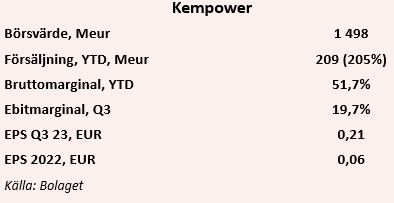

I tredje kvartalet rapporterades en tillväxt i orderboken som summerades till nästan 127 miljoner euro. Även intäkterna växte och dubblerades på årsbasis och uppgick till 73 miljoner euro. Nästan alla intäkter kommer från Norden och övriga Europa.

Bolaget har, till skillnad från de övriga, dessutom lyckats förbättra marginalen och höjt sina framtida prognoser. I somras höjde det sina mål gällande ebit-marginalen tidigare 10 procent till 14 procent. I tredje kvartalet rapporterades en ebit-marginal om nästan 20 procent.

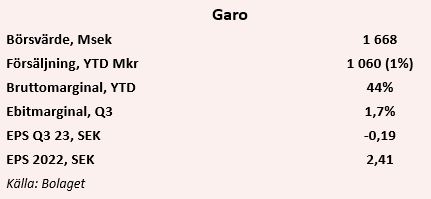

Garos lönsamhetsutveckling har varit mindre lyckosam senaste tiden. Bolaget delar upp försäljningen i två divisioner där försäljningen av laddboxar benämns som ”E-mobility” och står för 30 procent av den totala försäljningen. Under året har rörelsemarginalen klappat ihop och gått från tidigare 10 procent till negativ.

Utmaningarna för Garo stannar inte vid en sämre lönsamhet inom E-mobility. Övriga verksamheten som benämns ”Electrification” har en direkt koppling till nybyggnationen av småhus och lägenheter, vilket resulterat i ett kraftigt försämrat marknadsläge. Trots det har bolaget lyckats hålla försäljning och marginaler på godkända nivåer tack vare större projekt inom offentliga och kommersiella fastigheter.

Det finns ljusglimtar i den operativa utvecklingen för Garo. Lagernivåerna hos kunderna har nu börjat minska samtidigt som leveranstider och materialförsörjningen är mer förutsägbar än tidigare. I tredje kvartalet signerades även ett ramavtal med E.ON Drive Infrastructure gällande publik elbilsladdning i Europa.

En ny produktionsanläggning, som enligt Garo ligger strategiskt placerad för att kunna möta efterfrågan i den växande marknaden (E-mobility), är nu färdigställd samtidigt som de sålde sin tidigare anläggning i fredags för totalt 45 miljoner kronor.

Under november månad har Garos styrelseordförande Rickard Blomqvist köpt över en halv miljon aktier, vilket är en väsentlig summa och ökning av sitt tidigare innehav. Enligt analystjänsten Holdings, äger ordförande nu drygt 3 procent av bolaget.

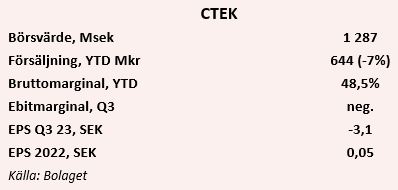

Historiskt har CTEK haft en mindre del av försäljningen kopplat till laddboxar för elbilar. Majoriteten av försäljningen kommer bland annat från enklare produkter för laddning av vanliga 12V-batterier till bilar och motorcyklar. Bolagets utmaning har under året varit en hög skuldsättning som fick hanteras genom att be aktieägarna om nya pengar.

Trots en nyemission om 350 miljoner kronor uppgick de räntebärande skulderna till totalt 353 miljoner kronor per utgången av september i år. En minskad kapitalbindning har under gett positiva effekter på kassaflödet som rapporterades till drygt 60 miljoner under årets tre första kvartal.

I tredje kvartalet gjordes stora nedskrivningar som hänfördes till att förvärv under 2018, lagernedskrivningar och kapitaliserade utvecklingskostnader. Justerad för nedskrivningarna rapporterades rörelseresultat till 5,5 procent.

CTEK delas nu upp i två divisioner: Consumer och Professional och kommer att rapportera utifrån divisonsuppdelningen från och med fjärde kvartalet i år.

Mer än ett förbättrat kassaflöde är det för tillfället inte mycket som talar för CTEKS fördel som fortfarande brottas med skuldsättning, negativ organisk tillväxt och nyligen aviserades att nuvarande ordförande sedan 2011 Hans Stråberg omböjer omval vid nästkommande stämma.

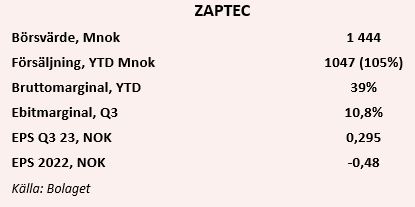

Norska Zaptec har haft en volatil resa på börsen. Aktien inledde året urstarkt med en uppgång om cirka 70 procent fram till slutet av mars. Som högst har aktien handlats runt 70 norska kronor, att jämföra med dagens 17 norska kronor.

Hemmamarknaden var ursprungligen Norge men för fortsatt tillväxt har fokus senaste tiden varit jättemarknaderna Tyskland och Frankrike.

Sett ut ljuset från aktiens utveckling och ett utmanande makroklimat är Zaptecs operativa utveckling godkänd. I tredje kvartalet i år slog bolaget försäljningsrekord för ett enskilt kvartal och har rapporterat över 1 miljard norska kronor i intäkter per utgången av september.

På årsbasis växer intäkterna med 86 procent samtidigt som orderingången var 37 procent högre än i tredje kvartalet i fjol. I rapporten för tredje kvartalet konstaterar Zaptecs tillförordnade vd och finanschef Kurt Østrem att försäljningen har en stark korrelation med elbilsförsäljningen som förväntas accelerera år 2025.

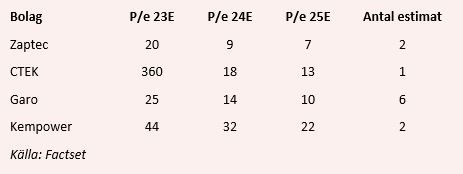

Att investera i stora megatrender kan ofta vara utmanande då investerarna flockas kring samma teman och driver upp aktier och värderingarna till svårhanterade nivåer. Liknande fenomen har vi fått se både i Sverige och USA relaterat till andra energirelaterade bolag. För att minska risken i denna typ av investeringar är det ofta klokt att hålla sig till de större och lönsamma spelarna inom en industri där även kundstocken präglas av större aktörer.

")

")

")