Samhällets behov av energieffektivisering och nya infrastrukturlösningar kräver sina ingenjörer. Något som Rejlers har försökt tillgodose sedan teknikkonsulten grundades för 80 år sedan när Småland skulle bli självförsörjande på el.

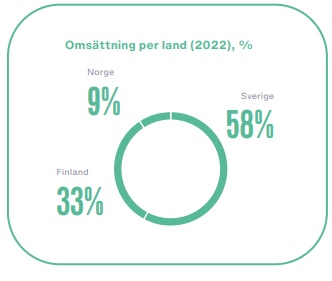

Koncernen finns främst i Sverige och Finland, men har även en verksamhet i Norge och ett kontor i Förenade Arabemiraten.

Rejlers har en historia av att skifta verksamhetsområden beroende var behoven finns. Nu är det energieffektivisering och klimatomställning som gäller, men också digitalisering och cybersäkerhet.

Teknikkonsulten erbjuder tjänster inom energi, byggnader, industri, kommunikation och säkerhet, infrastruktur och juridik kopplat till teknikprojekt.

Exempel på projekt är övervakning av vindkraft, energieffektivisering av byggnader, kommunala vätgasprojekt, att göra fabriker fossilfria och järnvägar mer driftsäkra och kapsla in koldioxid från fjärrvärmeverk.

Exponeringen mot energieffektivisering, mer cirkulär industri och elektrifiering och bara en mindre exponering (under 5 procent) mot fastighetsmarknaden är definitivt ett plus.

En annan styrka är vd:n sedan fem år tillbaka, Viktor Svensson. Under hans tid har han lyckats höja lönsamheten och gjort lyckade förvärv, vilket inte var fallet för de kortvariga vd:ar som passerat sedan storägaren och numera ordförande Peter Rejler innehade posten.

Viktor Svensson

Viktor Svensson har kontinuerligt köpt aktier i bolaget, inte minst under våren. Bland de stora ägarna återfinns, förutom några småbolagsfonder, familjen Rejler.

Styrelseordförande är Peter Rejler med över 5 procent av aktiekapitalet och 32 procent av rösterna, enligt siffror från Holdings. Familjen Rejler äger tillsammans 18 procent av kapitalet och över hälften av rösterna.

Aktien handlas på Mid cap-listan och har en direktavkastning på 2 procent. Bolagets utdelningspolicy är att dela ut halva vinsten efter skatt.

Rejlers har legat i på förvärvsfronten de senaste åren. Det hittills största förvärvet var den Örnsköldsvikbaserade branschkollegan Eurocon så sent som i april, med kunder inom framför allt skogs- och gruvindustri och en stark närvaro norra Sverige. Förvärvet finansierades delvis av en riktad nyemission på 250 miljoner kronor som ledde till en utspädning på 2 procent.

Fem förvärv hann Rejlers med ifjol, men syftet är inte att växa till andra marknader, utan snarare att stärka sin position i Sverige, Finland och Norge och få större (och hela) projekt.

Rejlers är betydligt mindre än sina branschkollegor Sweco och Afry, men har också högre tillväxt och lägre värdering. Den lilla analytikerskaran som följer bolaget har ganska blygsamma förväntningar på bolaget. Själv har bolaget som mål att växa i genomsnitt 10 procent mellan 2018 och 2025 och ha nå en vinstmarginal på 10 procent.

| Debiteringsgrad | P/E | |

| Sweco | 73,2 | 24,3 |

| Afry | 73,3 | 15,6 |

| Rejlers | 79,7 | 14,5 |

Hittills har bolaget lyckats öka marginalen genom att vara mer kostnadseffektiva och rekrytera chefer med en högre grad av affärsmässighet. Den i konsultbranschen så viktiga debiteringsgraden har stigit.

| Oms.tillväxt, 2022 | P/E | EV/EBIT | Direktavkastn. | Nettoskuld | |

| Sweco | 12% | 24,3 | 21,1 | 2,1% | 23% |

| Afry | 17% | 15,6 | 14,4 | 3,4% | 25% |

| Rejlers | 21% | 14,5 | 14,3 | 2,1% | 13% |

Nu återstår att höja priserna då man generellt ligger lägre än konkurrenterna, något som vd tror kommer att vara genomförbart och som möjliggör Rejlers mål om en 10-procentig marginal.

En faktor som skulle kunna sätta käppar i hjulet framöver är löneinflation, men enligt bolaget är tilltron stark att nettoeffekten av prishöjningarna vara positiv även om lönerna skulle stiga framöver.

Ett annat sätt att öka lönsamheten och något som bolaget satsar på är att öka andelen hela projekt, det vill säga att Rejlers säljer in en helhetslösning till kunden, i stället för att debitera per timme. Nuvarande står den förstnämnda affärsmodellen för 70 procent och den sistnämnda för 30 procent av omsättningen.

Med det sagt ska den ekonomiska risken inte öka då Rejlers projektåtaganden generellt inte är till fast pris. Bolaget uppger att de är försiktiga med att ta fast pris då det endast görs då man gjort liknande projekt framgångsrikt vid ett flertal tillfällen.

I Q1 uppgick EBITA-marginalen till 9,1 procent, inräknat kostnader för sammangåendet med Eurocon och en nedskrivning av ett projekt. Såvida jämförelsestörande posterna inte är av återkommande karaktär nosar man således på 2025-målet.

För vad det är värt har man lyckats med en framskjuten placering när det kommer till de anställdas nöjdhet i diverse mätningar, men en lite mer blygsam rankning när det kommer till attraktionen hos ingenjörsstudenter, även om det kanske inte är så konstigt givet storleken på bolaget jämfört med konkurrenter som exempelvis Sweco.

De senaste åren har Rejlers haft en snabbare takt på rekryteringen än konkurrenterna och ser enligt dem själva inte svårigheter att locka till sig personal i framtiden.

En av de större riskerna framåt är löneinflation och en sviktande konjunktur. Exponeringen mot infrastruktur och energi är förstås mer inbjudande än industri – och framför allt nybyggnation och fastigheter.

| 2022A | 2023E | 2024E | 2025E | |

| Omsättning, mkr | 3 513 | 4 052 | 4 341 | 4 534 |

| Rörelsemarginal | 255 | 270 | 314 | 339 |

| Vinst/aktie | 9,64 | 10,67 | 12 | 13,37 |

| P/E | 14,2 | 14,1 | 12,5 | 11,2 |

| Källa: Factset (3 analytiker) | ||||

Det ska tilläggas att uppdelningen av verksamheten avser kunderna, det är alltså rena energibolag som ryms utgör segmentet energi som är på ungefär 30 procent, men energieffektivisering är ändå en stor del av industridelen. Ungefär hälften av kunderna utgörs av offentlig sektor.

Vd Viktor Svensson har hittills inte sett tecken på avmattning i orderböckerna och särskilt inte inom energisektorn. Kan man fortsätta den inslagna vägen och dessutom höja priserna är det svårt att sätta något annat än en köpstämpel på Rejlers.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Rejlers B | Köp | 140,00 | - |