.png)

| Elanders | |

| Börskurs: 99 kr | Antal aktier: 35,4 m |

| Börsvärde: 3 500 Mkr | Nettoskuld: 4 046 Mkr* |

| VD: Magnus Nilsson | Ordförande: Dan Frohm |

| *Exkl. leasing | |

Elanders (99 kr) är ett globalt logistikbolag med nästan 8 000 anställda och bas i Göteborg. Bolaget har sina rötter i tryckeribranschen och driver fortfarande denna verksamhet som ett komplement. Skuldsättningen är hög – Elanders är en av få bolag på börsen där nettoskulden överstiger börsvärdet.

Magnus Nilsson har varit anställd i företaget sedan 1999 och blev koncern-VD 2010. Han äger aktier i bolaget till ett värde av drygt 9 Mkr. Finansmannen Carl Bennet är huvudägare och kontrollerar 50% av kapitalet och 66% av rösterna. Det är bra för ett bolag med hög skuldsättning, att ha en storägare med djupa fickor. Bennet var Elanders styrelseordförande i nästan 25 år, men överlämnade för två år sedan över posten till sin svärson Dan Frohm.

Investmentbolaget Svolder är näst största ägare med 12%. I övrigt domineras ägarlistan av diverse fonder.

| Affärsvärldens huvudscenario | 2023 | 2024E | 2025E | 2026E |

| Omsättning | 13 867 | 14 144 | 14 781 | 15 446 |

| – Tillväxt | -7,4% | +2,0% | +4,5% | +4,5% |

| Rörelseresultat | 724 | 787 | 817 | 848 |

| Justering | -45 | +20 | +70 | +79 |

| Justerat rörelseresultat | 679 | 806 | 887 | 927 |

| – Justerad rörelsemarginal | 5,2% | 5,7% | 6,0% | 6,0% |

| Resultat efter skatt | 248 | 342 | 406 | 439 |

| Vinst per aktie | 7,02 | 9,70 | 11,50 | 12,40 |

| Utdelning per aktie | 4,15 | 4,00 | 5,00 | 6,00 |

| Direktavkastning | 4,3% | 4,1% | 5,1% | 6,2% |

| Avkastning på eget kapital | 6% | 9% | 10% | 10% |

| Avkastning på operativt kapital | 39% | 45% | 47% | 47% |

| Nettoskuld/Ebita | 11,3 | 5,0 | 4,3 | 3,9 |

| P/E | 13,8 | 10,0 | 8,4 | 7,8 |

| EV/Ebita | 10,3 | 9,3 | 8,4 | 8,1 |

| EV/Sales | 0,5 | 0,5 | 0,5 | 0,5 |

| Kommentar: Afv använder Ebita som rörelseresultat, där förvärvsavskrivningar är exkluderade. Vi har vidare justerat resultatmåttet så att samtliga hyreskostnader ingår i rörelseresultatet. Med redovisningsstandarden IFRS 16 rapporteras annars en del av hyreskostnaderna i finansnettot. | ||||

Globalt omfång

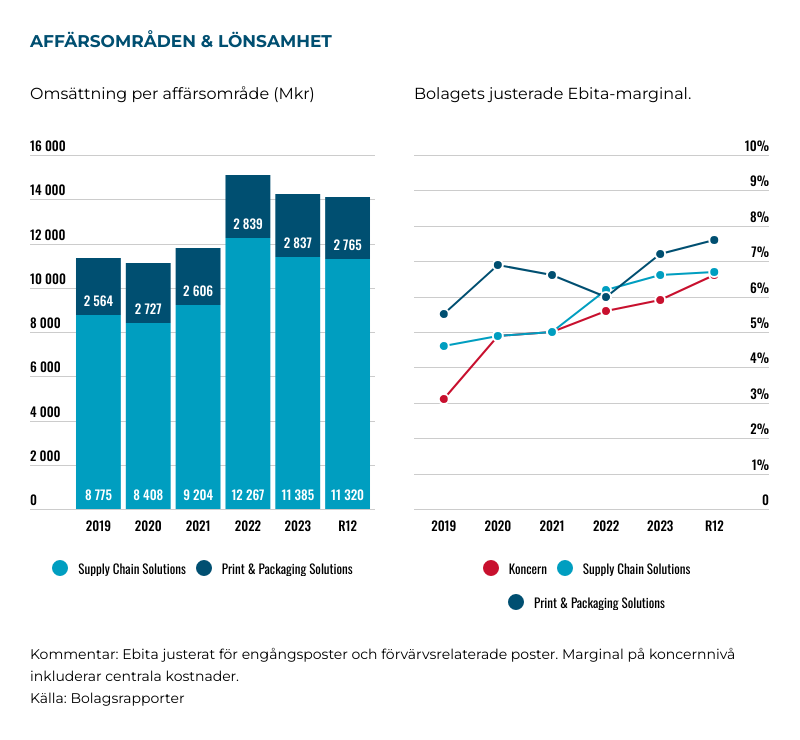

Elanders är till största del ett logistikföretag. Affärsområdet Supply Chain Solutions (SCS) är bolagets logistikben och står för cirka 80% av försäljning och vinst. Det är också det område bolaget fortsätter att satsa på. Print & Packaging Solutions (PPS) står för resterande del och härstammar från det gamla Elanders som sysslade med tryckeriverksamhet. Inom detta segment erbjuds tryck på förpackningar, marknadsföringsmaterial m.m.

SCS är främst s.k kontraktslogistik vilket innebär att man långsiktigt tillhandahåller lösningar åt kunder snarare än att man exempelvis fraktar produkter på projektbasis. Detta ger en stabilare affär och lösningarna innefattar hantering av varuflöden, lagerhållning, och distribution. Bolaget kan både ta ett helhetsansvar om logistiken eller erbjuda specifika delar i en leveranskedja. Exempelvis kan det handla om att ha hand om hela leveranskedjan för en specifik komponent till en bil. Eller så kan det vara att sköta lagerhållning, leverans och returhantering åt ett klädbolags e-handel. Ett annat erbjudande de har är insamling, ompaketering och auktionering/kassering av gammal elektronik.

Det är inga avancerade tjänster bolaget erbjuder men avtalen är relativt långa (3-5 år) och kundrelationer samt tillit är uppbyggda under lång tid.

På grund av handelskonflikters och pandemins påverkan på globala leveranskedjor pågår det en trend mot att tillverkande bolag vill flytta hem produktion (nearshoring) samt säkra upp sin logistikkedja med ytterligare leveranspartners (second sourcing).

.png)

Elanders verkar i en bransch med många stora namnkunniga konkurrenter som DHL och Schenker. Det är troligt att Elanders är något mer flexibla och snabbfotade jämfört med dessa storspelare, men samtidigt kan de inte erbjuda samma omfång.

Ett bolag vi tycker liknar vad Elanders aspirerar till att bli är amerikanska kontraktslogistikbolaget GXO Logistics, som fokuserar på specialanpassad logistik. GXO är större och växer snabbare än Elanders men värderas också 2-3 gånger högre sett till multiplar på resultat.

Elanders har en unik positionering med sin kompletterande tryckeriaffär och kan erbjuda ytterligare värdeadderande tjänster som paketering, bruksanvisningar och etiketter.

Bolaget opererar över 100 anläggningar i 20 länder runt om i världen. Kundbasen är diversifierad sett till både kundsegment och geografi. Viktigaste marknaderna är Kina, Tyskland, UK, USA, Singapore och Sverige. Slår man ut det per kontinent är hemmamarknaden Europa överlägset störst.

Elanders kundexponering är rätt cyklisk. Bolaget har hög exponering mot fordon och elektronik men har på senare tid arbetat mot att expandera inom mindre konjunkturkänsliga branscher som mode och livsstil samt hälsovård.

Logistik – En tillväxtmarknad

Att beskriva senaste åren inom logistik och transport som en berg-och-dalbana är en underdrift. Covid, krig, recession, fraktpriser och rebeller i Röda havet har gripit huvudrubrikerna om vartannat.

Elanders totala tillväxt senaste nio åren har uppgått till i genomsnitt 16%, mycket tack vare en hög förvärvstakt. Bolaget har dock även avvecklat en del olönsamma delar under denna period. Det har gjorts ett par stora förvärv och en hel del mindre tilläggsförvärv. Snittpriset på förvärven ligger kring 0,8 gånger omsättningen. Elanders ger sällan siffror kring förvärvsobjektens lönsamhet. Nedan listas alla förvärv av betydande storlek senaste tio åren.

| Förvärv | År | Köpeskilling | Omsättning | P/S |

| Schmid Druck | Dec 2015 | 4,5 Meur | 8,5 Meur | 0,5 |

| LGI | Juni 2016 | 257 Meur | 430 Meur | 0,6 |

| Asiapack | Okt 2017 | 50 Mkr | 70 Mkr | 0,7 |

| Azalea Global | Okt 2020 | – | 30 Mkr | – |

| Bergen Logistics | Nov 2021 | 100 Musd | 155 Musd | 0,6 |

| ReuseIT Sweden | Okt 2021 | ~40 Mkr | 70 Mkr | 0,6 |

| Eijgenhuijsen Exploitatie | Nov 2021 | 10 Meur | 10 Meur | 1,0 |

| Schätzl Druck & Medien | Juli 2021 | 8 Meur | 15 Meur | 0,5 |

| Bonds World Wide | Juli 2022 | 5 Mgbp | 5 Mgbp | 1,0 |

| Kammac | Nov 2023 | 100 Mgbp | 90 Mgbp | 1,1 |

| Bishopsgate | Feb 2024 | 47,5 Mgbp | 27 Mgbp | 1,8 |

Sedan förra gången vi skrev om Elanders har ett tilläggsförvärv gjorts av ett engelskt bolag inom specialtransporter vid namn Bishopsgate. Bolaget levererar tekniskt avancerade produkter och hjälper även till med installation och konfiguration. Exempelvis stora medicintekniska produkter. Bishopsgate omsätter drygt 300 Mkr med “mycket god lönsamhet” och förvärvades för drygt 1,8x omsättningen. Elanders adderar cirka 2% på försäljningen i och med detta förvärv.

Uppskattningsvis har organisk tillväxt under perioden varit 4-5% för logistik och 2-3% för tryckeri. Sedan ett tag tillbaka har Elanders börjat rapportera valutaneutral organisk tillväxt på kvartalsbasis.

Den globala logistikmarknaden är enorm och förväntas växa med ungefär 5% per år framöver enligt Statista. Den europeiska marknaden väntas växa något långsammare, 4%. Elanders, som är en mindre och mer flexibel aktör, har förutsättningar att växa i åtminstone samma takt.

.png)

Lönsamhet och skuldsättning

Bolaget lyfter själva fram ett Ebita-resultat som är justerat för engångsposter och förvärvsrelaterade avskrivningar. Engångsposterna som exkluderas avser kostnader för förvärv och avvecklingar samt omvärderingar av tilläggsköpeskillingar. Dessa engångsposter uppkommer med hög frekvens så man kan ställa sig frågan huruvida det verkligen är engångskostnader.

I tredje kvartalet var denna justerade Ebita-marginal 6,6%. Senaste åren har marginalen pendlat mellan 5-7%. Målet är att ligga över 7% vilket även är vad analytikerna estimerar för 2025E-2026E. Detta är högre än den historiska marginalen och skulle innebära att Elanders lönsamhetsarbete börjar bära frukt.

Hyreskostnaderna är en betydande del av Elanders rörelsekostnader. Enligt redovisningsprincipen IFRS 16 tas en del av dessa kostnader över finansnettot (hyres/leasing-kostnad). För att göra rörelseresultatet mer rättvisande så har vi på Afv, till skillnad från Elanders, justerat så att hela leasing-/hyreskostnaden ingår i rörelsekostnaderna. Detta innebär minskning på marginalen med ungefär en procentenhet. Räntekostnader för leasing blev först en betydande del av kostnaderna från 2019 och har före 2023 legat kring 0,5%.

Elanders förvärvar som bekant mycket bolag och detta har senaste åren gjorts enbart med hjälp av skuldsättning och egna kassaflöden. Bortsett från ett par nyemissioner (senaste 2016) i början av transformationen så har Elanders hanterat förflyttningen av verksamheten utan att öka antalet aktier.

Bolaget har idag en nettoskuld exklusive leasing på 4 071 Mkr. Skulden består till största del av banklån. Leasing-skulderna uppgår till 4 046 Mkr.

Med leasing-exkludering samt konsolidering av senaste förvärven så landar Nettoskuld/Ebita på drygt 5x. I skrivande stund finns det alltså inte mycket utrymme för förvärv. Inte för att det stoppat Elanders tidigare. VD har dock på senare tid kommunicerat att fokus ligger på att sänka skuldsättningen.

Elanders lyfter själva fram nyckeltalet nettoskulden (exkl. leasing) / Ebitda och detta ligger på 3,7x. Deras uttalade mål är att få ned denna kvot till 2,5x.

Utdelningspolicyn är att dela ut 30-50% av vinsten. En policy som bolaget följt varje år med undantag för pandemiåret. Detta motsvarar ungefär 4% i direktavkastning på dagens kursnivåer. Frågan är om det inte hade varit bättre att använda dessa pengar till att beta av skuld eller till förvärv. Vi tror att aktiemarknaden, på sikt, belönat ett sådant beslut. Vad som är bäst ur ett operationellt perspektiv är dock en annan fråga.

Återhämtning i marknaden

| 2024 Q3 | 2023 Q3 | |

| Omsättning | 3598 | 3253 |

| Tilllväxt | 10,6% | -18,3% |

| Justerad Ebita | 237 | 211 |

| Ebita Marginal % | 6,6% | 6,5% |

Elanders presenterade sitt resultat för tredje kvartalet förra veckan och i den rapporterades en organisk tillväxt om 4%, upp från 0% i föregående kvartal och upp från -8% jämfört med tredje kvartalet förra året. Bolaget ser nu en återhämtning i efterfrågan som sjönk 2023. Detta var ungefär i linje med vad analytikernas räknat med.

Logistik var drivande med en tillväxt om 14% och en justerad Ebita-marginal på 7,2% (6,7%). I dessa siffror ligger bl.a. storförvärvet Kammac och det mindre Bishopsgate inbakade. Marginalförbättringen berodde på bättre kapacitetsutnyttjande samt att bolagen man förvärvat haft högre lönsamhet. Även den nu färdiga avvecklingen av olönsam logistikverksamhet inom Elektronik och Fordon i Tyskland har påverkat positivt.

Justerad Ebita var lägre än vanliga Ebita som innehöll en omvärdering av tilläggsköpeskillingar för Kammac, som inte presterat enligt förväntan. Avvecklingarna som gjorts senaste året är nu överstökade och tynger inte längre marginalerna.

Tryckeri minskade däremot omsättningen med 4% och marginalen sjönk till 4,9% (6,5%) till följd av försäljningstappet.

Sammantaget för koncernen var tillväxten 10,6% och Ebita-marginal 6,6% (6,5%). Detta var något lägre än vad analytikerna räknat med. Trots detta tog aktien ett lättnadsskutt upp på 10%.

Det är svårt att förutsäga hur marknaden kommer att utvecklas på kort sikt. Analytikernas prognoser för nästkommande två år ser Elanders växa med 4,7%. Visserligen har dessa inte uppdaterats efter senaste rapporten som gav positiva besked. Det är inte otänkbart att prognoserna justeras upp något efter rapporten.

Prognos och värdering

I vårt huvudscenario antar vi följande:

- Tillväxt: Konsensus på Factset räknar med 2% tillväxt för 2024 och cirka 4,7% tillväxt nästkommande två år. Vår bedömning är i linje med konsensus och att en normalisering av marknaden nu inleds. I huvudscenariot räknar vi med 4,5% tillväxt.

- Lönsamhet: Senaste kvartalet tyder på att Elanders börjar närma sig sitt mål om hållbar Ebita-marginal över 7%. Det är även vad analytikerkåren räknar med som tror på en marginal kring 7,5%. Vi är något mer konservativa och vill se flera kvartal med stabil lönsamhet. Utöver det adderas lokalkostnaderna och vi landar då på en justerad Ebita-marginal om 6% för kommande år. Detta är en procentenhet högre än vad Elanders presterat senaste åren.

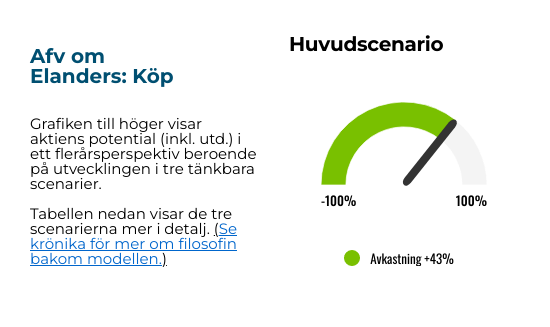

- Värdering: På Affärsvärldens prognoser för 2026E värderas Elanders till 8x rörelsevinsten (EV/Ebita). Värderingen är betydligt lägre än peer-gruppen, som visserligen inte har samma skuldproblematik. Även om man sätter en låg multipel på 9x rörelsevinsten finns en 45% uppsida på radarn.

I ett optimistiskt scenario räknar vi med något starkare återhämtning i logistikmarknaden och att Elanders växer 6%. Det är inte otänkbart att det efter några svåra år svänger över och blir något bättre tillväxt än förväntad långsiktig trend. I detta scenario räknar vi med 6,5% Ebita-marginal, vilket är mer i linje med estimaten som finns. I ett sådant scenario är uppsidan stor. Pessimistiskt scenario räknar vi med BNP-tillväxt och 5% Ebita-marginal. Skulle skulden bli ett problem och bolaget behöva ta in kapital i ett ogynnsamt läge är nedsidan ännu större.

| Bolag | Avkastning 1 år % | P/E 2025E | EV/Ebit 2025E | EV/Sales 2025E | Ebita-marginal 2025E % | Årlig tillväxt 2025E-2026E % | Nettoskuld/ Ebitda |

| Elanders (Afv, Ebita) | 14,7 | 8,4 | 8,4 | 0,5 | 6,0 | 4,5 | 4,0 |

| GXO Logistics (US) | 19,5 | 18,5 | 20,9 | 1,0 | 4,8 | 5,2 | 4,9 |

| ID Logistics (FR) | 63,8 | 36,6 | 23,4 | 1,1 | 4,8 | 4,7 | 2,6 |

| Kuehne & Nagel (CH) | -12,3 | 20,9 | 15,7 | 1,1 | 7,2 | 1,2 | -0,1 |

| DSV (DK) | 43,9 | 24,7 | 18,5 | 1,9 | 10,0 | 8,1 | 1,5 |

| Genomsnitt | 25,9 | 22,0 | 17,5 | 1,1 | 6,5 | 4,7 | 2,6 |

| Källa: Affärsvärlden / Factset | |||||||

Slutsats

Skuldsättning ligger som en våt filt över värderingen. Dagens räntor är överkomliga men skulle de röra sig uppåt kan Elanders få riktiga problem. Det hjälper inte att kunderna är konjunkturkänsliga och att marknaden varit minst sagt svajig senaste åren. Elanders värderas dock lågt, kanske till och med lite för lågt. Bolaget har inte belönats av aktiemarknaden för sin omställning från tryckeri till logistik. Inte heller för sina fina underliggande kassaflöden.

Det krävs knappast några extraordinära drag från ledningen för att man som aktieägare ska få en okej avkastning på dagens nivåer. Förutsatt att bolaget växer i linje med marknaden och når i närheten av sitt marginalmål. Betas det dessutom av lite skuld så kanske marknaden kan se något mer än bara skuldsättningen. Frågan är om detta kommer ske eller om bolaget väljer att köra vidare med hög belåning. Vi landar i att Elanders helt enkelt är för billigt och sätter därför en köprekommendation med brasklappen att man som investerare måste vara bekväm med den höga skuldsättningen.

.png)

.png)

.png)

.png)

.png)

| Tio största ägare i Elanders | Värde (Mkr) | Kapital | Röster |

| Carl Bennet | 1 704,9 | 50,2% | 65,9% |

| Svolder | 411,3 | 12,1% | 8,3% |

| Fjärde AP-fonden | 287,3 | 8,5% | 5,8% |

| Carnegie Fonder | 168,8 | 5,0% | 3,4% |

| Protector Forsikring ASA | 77,0 | 2,3% | 1,6% |

| Tredje AP-fonden | 72,3 | 2,1% | 1,5% |

| Söderberg & Partners Asset Management SA | 52,5 | 1,5% | 1,1% |

| Avanza Pension | 42,0 | 1,2% | 0,8% |

| Dimensional Fund Advisors | 33,9 | 1,0% | 0,7% |

| Provobis Holding AB | 24,0 | 0,7% | 0,5% |

| Två största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Magnus Nilsson | 10,3 | 0,3% | 0,2% |

| Dan Frohm | 2,9 | 0,1% | 0,1% |

| Källa: Holdings | Totalt insynsägande: | 50,7% | 66,3% |

Analys av Viktor Rodenberg och Daniel Svensson

")

.tiff")