Under Match Groups paraply finns ett stort antal varumärken inom dating. Bolaget äger över 45 varumärken där det mest populära är Tinder. Andra varumärken är Match.com, OkCupid, Hinge och Pairs. De olika varumärkena är riktade till olika målgrupper. Match Group är även, genom Hyperconnect-förvärvet, verksamt inom Social discovery vilket innebär att individer inte bara är ute efter att träffa en partner utan använder appen för att hitta nya vänner. Match Group börsnoterades 2015 och var tidigare en del av IT-konglomeratet IAC.

Den största förklaringen till aktiens trista utveckling är dejtingappen Tinder som står för över halva försäljningen. Antalet betalande användare på Tinder har trendat nedåt under en längre period vilket gjort marknaden orolig. Samtidigt har det inte funnits utrymme för besvikelser då värderingen varit hög. När aktien handlades kring all time high betalade investerare 70 gånger årsvinsten. På tre år är aktien nu ner nästan 80 procent och börsvärdet uppgår till 8,2 miljarder dollar.

I samband med den senaste rapporten, som släpptes den 7 maj, föll aktien initialt över 10 procent. Senare under dagen återhämtade sig aktien och stängde på minus 4 procent.

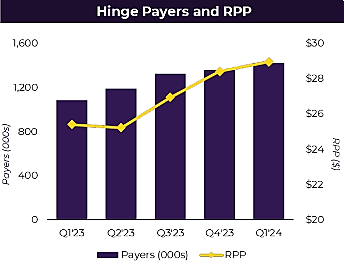

Den översta raden växte till 860 miljoner dollar vilket motsvarar en tillväxt på nästan 10 procent. Det som tillväxtmässigt stack ut även denna rapport var dejtingappen Hinge vars försäljning ökade hela 50 procent.

Tinder växte med 9 procent under kvartalet. Svagare såg det ut i segmenten Match Group Asia (Asien-verksamheten, bland annat varumärket Azar) och Evergreen & Emerging (övriga varumärken, exempelvis Match och OkCupid) där omsättningen minskade med 6 respektive 4 procent.

Rörelseresultatet uppgick till 185 miljoner dollar vilket är en minskning med 7 procent. Samtidigt försvagades rörelsemarginalen till 21 procent. Ökade kostnader för försäljning och marknadsföring inom framförallt Tinder och Hinge samt en växande Stock-based compensation (SBC) finns bland förklaringarna.

I kvartalet ökade intäkten per betalande användare med över 15 procent där Amerika agerade dragkrok med en positiv förändring på 30 procent. Antalet betalande användare uppgick till 14,9 miljoner vilket är en nedgång med ungefär 5 procent. Framförallt är det Amerika som går svagt med att tapp på 15 procent. Anledningen är enligt Match en tunnare plånbok hos kunderna.

Tittar vi isolerat på Tinder ser vi att varumärkets försäljningstillväxten är driven av prishöjningar. Intäkten per betalande användare ökade med nästan 20 procent.

Det dystra är att antalet betalande användare på Tinder sjunker med nästan 10 procent till lite under 10 miljoner. Men framförallt är det oroande att antalet månatliga aktiva användare (MAU) fortsätter att minska. Match hävdar att nedgången i MAU delvis beror på att man infört nya community-riktlinjer och tagit bort en hel del konton (exempelvis bottar) som inte ska vara på dejtingsajten. Däremot minskar MAU även om man bortser från förklaringen ovan.

Det är uppenbart att Tinder har haft och har problem. Det har exempelvis varit en hög vd-omsättning hos Tinder och produktutvecklingen har varit i princip obefintlig under flera år. Nu hoppas Match att Tinder, genom produktlanseringar, ska återgå till bättre tillväxt under tredje kvartalet. Detta är vi lite skeptiska till då det är väldigt svårt att veta om lanseringarna kommer bära frukt. Den stora risken i aktien är att Tinder är i en svacka som de aldrig kommer ta sig upp ifrån.

Trots att Match har en hel del SBC som ökar antalet aktier, så minskar antalet aktier eftersom man relativt nyligen börjat köpa tillbaka aktier. Under första kvartalet köptes runt 6 miljoner aktier vilket motsvarar ett värde om 200 miljoner dollar. Match förväntar sig att fortsätta köpa tillbaka aktier under 2024. Nettoskulden i förhållande till ebitda ligger runt 2,5, vilket möjligen är lite högt.

| Match | 2024e | 2025e | 2026e |

| Oms till,% | 6 | 7,5 | 6,5 |

| Ebit marg,% | 25 | 26 | 27 |

| Ev/ebit | 9 | 8 | 8 |

| P/e | 14 | 12 | 11 |

| Fcf yield | 12 | 13 | 14 |

Baserat på innevarande års prognoser handlas Match-aktien till ev/ebit 9 och p/e 14. Under 2025 förväntas multiplarna falla till 8 respektive 12.

I början av året köpte aktivistinvesteraren Elliott Management lite över 10 procent av Match Group. Elliot kommer sannolikt röra om i grytan vilket vi på Placera tycker behövs. Elliott tillsatte två nya styrelseledamöter för lite mer än en månad sedan.

Match är inget bolag som är av någon högre kvalitet och aktien är inte särskilt älskad av aktiemarknaden för tillfället. Tinder är det svarta fåret just nu och om man tror att varumärket inte håller på att implodera helt så finns sannolikt uppsida i aktien. Vi tror att aktien är för billig på nuvarande nivå och att Elliott har kommit in i bilden tror vi är positivt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Match Group | Köp | 30,96 | - |