.png)

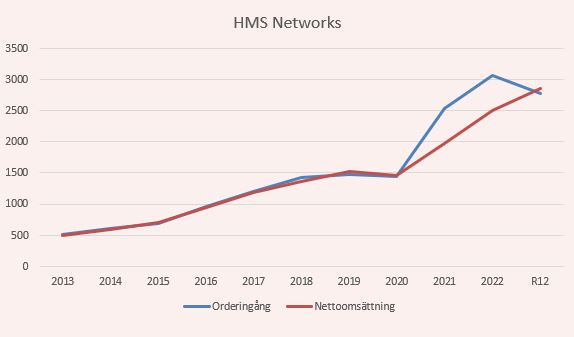

Som Placera tidigare skrivit och många bolag informerat om orderböckerna senaste åren svällt till extraordinära nivåer på grund av dysfunktionella logistikkedjor. Det är tydligt när det gäller HMS som fick både större och tidigare ordrar under 2020 och följande två år.

Halmstadsbolaget HMS Networks erbjuder produkter och tjänster inom industriell intelligens. I praktiken innebär det produkter och tjänster som gör att industriell utrustning kan kommunicera med varandra, och i produktutbudet finns både hård- och mjukvara. Försäljningsmässigt är Europa bolagets största region och står för nästan 60 procent, följt av Americas och Asien som tillsammans står för cirka 40 procent av bolagets försäljning.

Källa: HMS Networks

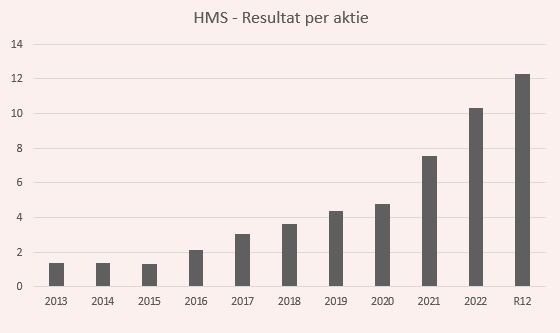

Senaste åren har industrins fokus på automation för att effektivisera intensifierats, vilket gynnat HMS och gett bra genomslag i bolagets resultatutveckling.

Redan i första kvartalet rapporterade bolaget en orderingång 20 procent lägre än motsvarande period i fjol. Trots en tydligt lägre orderingång hade aktien gått starkt inför dagens rapport för andra kvartalet som sannolikt förklaras av en stark resultatutveckling i årets första kvartal.

Dysfunktionella logistikkedjor börjar nu att normaliseras och fortsätter att ge avtryck i HMS orderingång. Då bolaget levererar på tidigare orderbok har nettoomsättningen på rullande tolv månader nu blivit högre än orderingången.

Källa: HMS Networks

I kvartalsrapporten för andra kvartalet sjönk den organiska orderingången med 17 procent, jämfört med motsvarande period förra året. En krympande orderingång från extraordinära nivåer är inget alarmerande men en normalisering av orderingång och resultat är förmodligen något att vänta sig framöver.

Bolaget själva säger att ordersituationen är komplex på grund av tidigare störningar i logistikkedjorna och kommer att analysera situationen noga kommande period, även om underliggande efterfrågan upplevs som fortsatt god. Ordersituationen påverkas av lagerkorrigeringar, valutaförändringar, omvärderingar och mer naturligt tillväxt. Komplexiteten gör det inte bara utmanande för bolaget, utan även aktiemarknaden.

I andra kvartalet rapporterades nettoomsättningen till 703 miljoner kronor (603), vilket motsvarande en organisk tillväxt om 10 procent jämfört med motsvarande period i fjol. Rörelsemarginalen hamnade på strax över 21 procent (23,7) samtidigt som vinsten rapporterades till 2,47 (2,33). Nettoskulden är fortsatt låg och består främst av leasingskulder, per utgången av andra kvartalet var relationen till EBITDA 0,63 (rullande 12 månader).

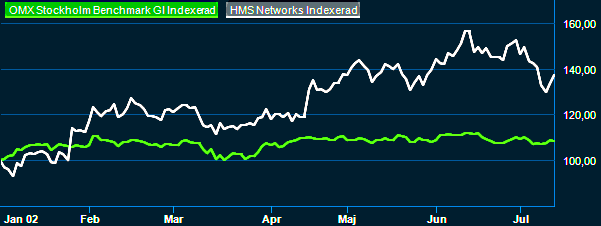

Aktien var ner nästan 25 procent från dagen innan och orderboken gapade tomt på köpsidan vilket får en att fundera på hur många marknadsaktörer som redan tagit semester. Sannolikt är det dock flertalet investerare som gärna äger HMS men tidigare varit avvaktande på grund av värderingen. Det tog inte många minuter innan köpflödet kom tillbaka i aktien och nedgången mildrades till cirka 15 procent.

| HMS Networks | 2021A | 2022A | 2023E | 2024E | 2025E |

| Nettoomsättningm, Msek | 1 972 | 2 506 | 2970 | 2973 | 3176 |

| Rörelsemarginal | 23% | 26% | 26% | 25% | 25% |

| VPA, SEK | 7,6 | 10,6 | 12,8 | 12,2 | 13,1 |

Källa: Factset

Enligt Factset förväntade sig analytikerna innan rapporten en vinst på nästan 13 kronor för innevarande år vilket innebär att aktien värderas till drygt 30 gånger årsvinsten för nästa år. En förväntad vinstminskning nästa år ger en ännu högre vinstmultipel på nästa år. Det får anses högt för ett bolag med förväntad vinstminskning nästa år. Det är dessutom inte omöjligt att vinstförväntan revideras ned kommande period.

Två veckor in i andra kvartalet har dollarn försvagats med nästan 7 procent mot kronan. Att denna trend fortsätter är omöjligt att estimera men något att ta med sig framöver för att bedöma vinstutvecklingen för bolag likt HMS, vars vinster gynnas av en svag svensk krona.

Att verksamheter har något mildare siffror under enskilda kvartal eller år är inget att lägga för stor vikt vid när det finns en konsekvent vinsthistorik, tydlig underliggande efterfrågan och en stark marknadsposition.

På dagens vinstmultiplar är vi fortsatt avvaktande till aktien på dessa nivåer. Vi är dock fortsatt positiva till bolag som har bra förutsättningar att långsiktigt växa vinsten då marknadspositionen är stark och digitaliseringen nom industrin förmodligen bara börjat. Det ska dessutom understrykas att HMS är troligtvis ett bolag som långsiktigt kommer att handlas på relativt höga vinstmultiplar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| HMS Networks | Neutral | 400,00 | - |

")