Trots minskade marknadsandelar dominerar Swedbank och Handelsbanken fortfarande på bolån och har omkring 50% av marknaden. Ofta är storbankernas snitträntor inte alls billigast. En genomgång som Afv gjorde nyligen visar att det är dyrast att låna pengar av Nordea.

För de mindre aktörerna har storbankernas överlägsna distributions- och finansieringskanaler gjort det svårt för andra aktörer att bryta mark. Men nu slår några av de mindre armkrok och räknar med att utmana storbankerna med sitt nya gemensamma bolag Borgo Hypotek.

Precis som storbankerna kan Borgo nämligen ha inlåning och har därmed också flera källor till finansiering. Den totala bolånevolym per halvårsskiftet var 33,7 mdr kronor, vilket motsvarar en marknadsandel på strax under 1%. Under förra året växte Borgo med 100%, men räntenettot landade på -77 Mkr.

Några aktörer har gått ihop

Bakom Borgo som bara har ett par år på nacken står ICA Banken, Kamprandbanken Ikano Bank, Ålandsbanken, Söderberg& Partners och Sparbanken Syd.

”Vi har en offensiv tillväxtplan som vi ska lyckas med genom att utmana storbankernas höga marginaler på bolån”, Erik Salzberg, affärschef på ICA Banken.

Namn: Erik Salzberg, affärschef på ICA Banken.

Namn: Erik Salzberg, affärschef på ICA Banken.

Foto: Oskar Arvidsson/pressbild

Men Borgo verkar bara i bakgrunden. Skyltfönstret ut till kund sker genom respektive varumärke som förmedlar bolånen till sina kunder.

”Förmedlarna ställer alltså pris till kund, men Borgo fattar kreditbeslut och är kreditgivare”, förklarar Borgos marknadschef Adam Lewenhaupt.

Adam Lewenhaupt, Borgo Foto: pressbild

ICA byter matkassar mot lägre räntor

För ICA Bankens kunder exempelvis innebär det att ju mer man handlar på ICA desto bättre ränta får man.

En kund som handlar mat på ICA för över 6000 kronor i månaden kan få sin ränta sänkt med ytterligare upp till 50 punkter. På ett lån på 15 Mkr med 50% belåning innebär det ca 2800 kronor lägre kostnad per månad före ränteavdrag. ”Vi har tagit ett samlat grepp kring vardagsekonomin där de största kostnadsposterna för vanliga kunder som bostad, mat, försäkring, apotek och hälsa ger bättre bolåneränta. Det samlade värderbjudandet gör att kunderna får mer pengar kvar i plånboken”, säger Erik Salzberg på ICA Banken.

Med den höga inflationen och stigande räntor runt halsen har bolånemarknaden varit ännu trögare än vanligt. Men någon form av trendbrott med ökad aktivitet har skett i år och med det en större efterfrågan på bolån. Frågan är hur rörligheten kommer se ut?

Alla ska få “schyssta villkor”

”Vi tycker att alla ska ha möjlighet till samma schyssta villkor med en tydlig och transparent prissättning, därför sätts våra bolåneräntor utifrån belåningsgraden. På hemsidan kan man direkt se vilken ränta man får, det är färdigförhandlat och klart”, säger Ikano Bankens kommunikationschef Katarina Erichs Emilson.

Ikano Banken har ett liknande upplägg som ICA Banken där medlemmar, i det här fallet Ikeamedlemmar, får bättre bolån.

Precis som hos Ica Banken kan Ikano Bankens kunder låna upp till 85% av bostadens värde. Dock ska man här se upp med avgifter som gör att den effektiva räntan blir något högre än vid första anblicken.

En jämförelse mellan dessa två aktörer visar att Ikano Banks kunder har fått en något lägre ränta både 2022 och 2023 men där Ica Bankens kunder kunnat låna billigare i år.

Landshypotek ger billiga bolån

Fast ännu billigare är det att låna genom Landshypotek som ägs av 34 000 jord- och skogsbrukare. Banken sticker verkligen ut även vid en jämförelse med storbankerna och de andra mindre, men ändå relativt större, uppstickarna som Skandiabanken och LF Bank.

”Vi har börjat etablera oss som en betydande uppstickare, där just öppna och förhandlingsfria räntor varit en central del i det som många gillar. Vi och några andra utmanarbanker stakar här ut en ny väg. Nyligen har vi lånat ut knappt 27 mdr kronor i bolån till kunder över hela landet”, säger Catharina Åbjörnsson Lindgren, affärschef för bolån på Landshypotek.

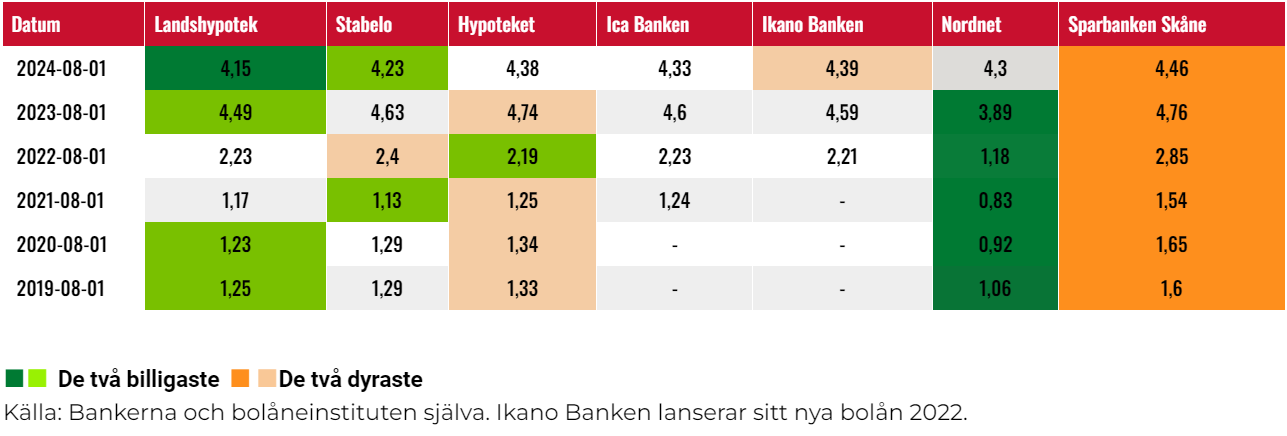

I augusti i år låg Landshypoteks snittränta på rörliga lån på 4,15%. Det är billigare än någon annan aktör som Afv tittat på.

”Storbankerna använde ju sina inlåningspengar och hade en konkurrensfördel ett tag, men nu, när räntorna sjunkit har vi kommit tillbaka till tidigare ordning och vi har också gått före Riksbankssänkningarna vid flera tillfällen. Vi har också sedan årsskiftet sänkt listpriset på 3-månadersräntan mer än både Riksbanken och flertalet av konkurrenterna”, säger Catharina Åbjörnsson.

Catharina Åbjörnsson Lindgren, affärschef för bolån på Landshypotek. Foto: Pressbild

Catharina Åbjörnsson Lindgren, affärschef för bolån på Landshypotek. Foto: Pressbild

Begränsad belåningsgrad

Men det finns en hake. Behöver du låna upp till bolånetaket på 85% går det inte.

”Vi valde att begränsa belåningsgraden till 75% när vi startade med bolån och var nya på bolånemarknaden. Vi utvärderar ständigt hur vi kan utveckla vår affär för att på bästa sätt möta kundernas behov. Vilken belåningsgrad vi väljer är en del i den utvärderingen. Just nu har vi en stor efterfrågan på våra bolån och ser att allt fler kunder hittar till oss”, säger Catharina Åbjörnsson.

Bolånefonder försöker locka kunder

Några andra som också slåss om bolånekakan är Stabelo med högprofilerade ägare, som H&M:s Stefan Persson, Creades och Brummerförvaltaren Kent Janér, och Schibsteds-ägda Hypoteket. Dessa två aktörer har en finansieringsmodell som skiljer sig från de flesta andra, vilket också gör det svårare för dem. Pengarna som investeras av pensionsbolag som Folksam, SPP och Alecta läggs i en så kallad bolånefond varifrån pengar lånas ut till bolånetagare. Men utan säkerställda obligationer och utan finansiering i form av inlåning har modellen sina svagheter.

Skillnaden mellan Hypteket och Stabelo är också att Hypoteket lånar ut upp till 75% medan Stabelo än så länge bara kan låna ut max 60% av bostadens värde. Med högre belåningsgrad ökar risken i bolåneportföljen och därmed avkastningskravet vilket gör att Hypotekets räntor ligger något högre än Stabelos, visar Afv genomgång. Men det är framför allt storbankerna som Hypoteket vill utmana.

”De snabba räntehöjningarna under 2023-2024 har gynnat aktörer med stor inlåning som fått se marginalen på sin bolåneaffär mer än halveras men som kompenserats genom släpande eller uteblivna räntehöjningar på sina kunders spar- och transaktionskonton. Men att bankerna skulle acceptera lägre intäkter på sin bolåneaffär över tid tror vi inte är aktuellt”, säger Hypotekets VD Carl Johan Nordquist.

Hypotekets VD Carl Johan Nordquist Foto: Pressbild

Hypotekets VD Carl Johan Nordquist Foto: Pressbild

Även nätmäklarna vill priskriga

Nätmäklarna Avanza och Nordnet är också med och priskrigar. Men hos de beror räntans storlek på hur stort sparande du har.

Den absolut lägsta räntan ger Nordnet till låntagare med 15 miljoner kronor i samlat sparande, och här räknas eventuell tjänstepension in.

Men lyckas man skrapa ihop det är räntorna verkligen förmånliga, men inte alltid billigast. För kunder med kapital under 5 miljoner hänvisar Nordnet sina kunder till Stabelo. Liksom Avanza som förutom Stabelo även marknadsför Landshypotek till sina kunder.

”Vårt eget bolån riktar sig enbart till kunder inom Private Banking och räntan är direkt kopplade till styrräntan. Sedan får man rabatt beroende på hur stort sparande man har hos oss”, säger Avanzas kommunikationschef Sofia Svavar. Hon påpekar att Avanza endast lånar ut en liten del av sin inlåning och har bara en begränsad pott att låna ut till bostäder.

Sofia Svavar, kommunikationschef Avanza. Foto: Pressbild

Sofia Svavar, kommunikationschef Avanza. Foto: Pressbild

Landshypotek är relativt "billig"

Den rörliga snitträntan (%) i augusti