.png)

Nätläkare, eller telemedicin, har varit en tillväxtbransch en längre tid men coronapandemin har fått intresset för sektorn att explodera. Svenska Kry är en av de stora aktörerna på området med stark tillväxt ute i Europa och även en tå inne på den amerikanska marknaden.

Tillväxten för telemedicin-sektorn har på många marknader drivits av nya regleringar. Fördelen med läkarbesök på distans är att det avlastar de befintliga sjukvårdssystemen men nackdelen är bland annat risken att allvarligare sjukdomstillstånd missas vid bara ett videosamtal. I Sverige har kritik också framförts att nätläkarna leder till fler onödiga besök vilket kostar skattebetalarna pengar och att det dränerar resurser från sjukvården.

Coronapandemin har accelererat tillväxten i branschen. Krys vd Johannes Schildt sade nyligen i en intervju med CNBC att megatrenden inom telemedicin nu snabbspolas framåt. Kry och brittiska konkurrenten Babylon (där Kinnevik äger 16 procent) är dock precis som många andra aktörerna i sektorn fortfarande privatägda.

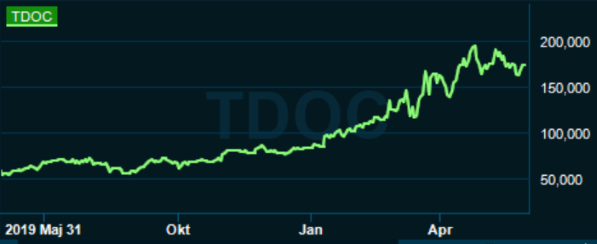

Amerikanska Teladoc är dock börsnoterat sedan 2015 och en av de riktigt stora aktörerna inom telemedicine. Investerarna har också flockats till aktien vars kurs har rusat 200 procent det senaste året.

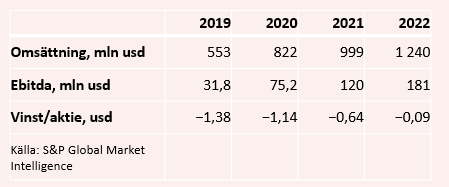

Bolaget grundades i Texas 2002 och lanserade sin första produkt 2005. Börsvärdet är idag uppe i motsvarande cirka 115 miljarder kronor, större än exempelvis Swedish Match. Teladoc rapporterade en omsättning på motsvarande 5,2 miljarder kronor 2019 och väntas omsätta 7,7 miljarder kronor i år.

Organisk ökade omsättningen med 40 procent i första kvartalet. Mars månad innebar enligt bolaget en kraftigt ökad efterfrågan, drivet av coronapandemin. Antalet besök i kvartalet ökade med 92 procent till 2 miljoner stycken. Det kan jämföras med 4,1 miljoner besök under hela 2019.

Affärsmodellen liknar svenska Medicovers såtillvida att huvuddelen av försäljningen är fasta abonnemang via försäkringsbolag eller företag som erbjuder medlemskap till sina anställda som en löneförmån. Antalet abonnemangsmedlemmar ökade under första kvartalet med drygt 6 miljoner stycken till totalt 43 miljoner.

Teladoc erbjuder även engångsbesök och det var framför allt den delen av verksamheten som ökade kraftigt under första kvartalet. Fördelningen i perioden var 24 procent engångsbesök och 86 procent abonnemangsintäkter.

Nästan 85 procent av Teladocs intäkter genereras i USA och det var också där bolaget såg starkast tillväxt under första kvartalet. Totalt har dock Teladoc närvaro i totalt 175 länder och på sikt är det utanför USA som bolaget ser sina största tillväxtmöjligheter.

Sedan börsnoteringen 2015 har Teladoc snittat en tillväxt på 55 procent om året och den siffran innehåller också ett antal förvärv. En stor affär presenterades i början av 2020 då amerikanska InTouch Technologies köptes för motsvarande 5,2 miljarder kronor (600 miljoner dollar). InTouch säljer mjukvara och service för telemedicin till sjukhus. Affären betalas till 75 procent med egna aktier och 25 procent kontant.

Den starka tillväxten till trots har Teladoc ännu inte nått upp till positiva resultat. Förlusten ifjol landade på 100 miljoner dollar och väntas enligt S&P Global Market Intelligence landa på 85 miljoner dollar innevarande år. År 2022 ligger snittprognosen för första gången på plus: 9 miljoner dollar.

Tillväxten på översta raden väntas vara fortsatt stark. För 2020 är snittprognosen en omsättningstillväxt på nära 50 procent och för de båda kommande åren väntas ökningar på 20-25 procent.

Skuldjusterat värderas rörelsen i Teladoc till 13 gånger den väntade omsättningen år 2021. Det är såklart skyhögt men samtidigt inte någon ovanlig värdering bland de hetaste tillväxtbolagen inom tekniksektorn i USA för tillfället.

Att verka på den enorma amerikanska marknaden innebär tillväxtmöjligheter som exempelvis ett svenskt bolag som regel bara kan drömma om. Det är därför naturligt att värderingarna på tillväxtbolag ligger högre på den amerikanska börsen än i Stockholm.

Efter en rusning på över 100 procent i år är dock rekommendationerna för Teladoc-aktien blandade. Av totalt 25 rekommendationer är 13 neutrala och 11 köp/outperform.

Vägen framåt för Teladoc är ljus men inte helt utan hot. Det största hotet är politiskt, där förändringar i sjukförsäkringssystemet eller andra åtgärder snabbt kan förändra spelplanen för hela branschen. De senaste åren har den politiska vinden blåst telemedicin-bolagens väg men det kan såklart snabbt ändras.

Teladoc är som sagt heller inte ensam på marknaden för telemedicin. Både Kry och Babylon Health har närvaro i USA och på sikt lär det bli en kamp om marknadsandelar mellan de stora aktörerna i såväl Europa som USA. På den största marknaden av dem alla har dock Teladoc idag ett rejält försprång.

")