.png)

En Östeuropafond har i genomsnitt gett drygt 60 procent i avkastning de senaste tre åren. Betydligt mer än snittet för en Sverigefond som i genomsnitt avkastat 33 procent. Och då har båda fondkategorierna en liknande riskprofil mätt som standardavvikelse.

Trots den stora skillnaden i avkastning för Östeuropafonderna, är börserna i Östeuropa fortfarande betydligt lägre värderade än de i väst.

Enligt den globala indexberäknaren MSCI, värderas de östeuropeiska börserna till p/e-tal 7,4 för nästa år, vilket är lågt jämfört med tillväxtmarknadssnittet på 12,8. Jämför vi med globalt aktieindex där de amerikanska- och de europeiska börserna väger tyngst så är värderingen klart högre på p/e-tal 16,5.

Alltså en klar fördel för de östeuropeiska börserna. Men alla börserna i regionen är inte billiga. Polen är historisk högt värderat. Turkiet och Ryssland tillhör de börser som är riktigt lågt värderade.

Och med den låga värderingen i regionen kommer en hög direktavkastning på runt 5 procent. Det är högt jämfört med de 2,6 procent som globalindex ger i år. Och det finns flera ryska aktier som sticker ut och erbjuder en direktavkastning som är tvåsiffrig. Som exempel ger den ryska oljeproducenten Taftnets preferensaktie närmare 13 procent i direktavkastning.

När man talar om Östeuropa kan man inte runda Ryssland, som utgör den klart största delen av regionen med över hälften av börsvärdet.

Många av bolagen i landet är beroende av olje- och råvarupriser, vilket också är viktigt för sentimentet på börsen. Landet är fortfarande under sanktioner från väst. Inget ont som inte har något gott med sig, sanktionerna gjorde att landet klarade sig bra i höst, när de länder som är mest exponerade mot världsekonomin backat mest. Fjolårets BNP-tillväxt överraskade på uppsidan tillsammans med budgetöverskott. Ryssland har också en bra bytesbalans samt en låg belåning.

Visst kan sanktionerna bli fler. Men det finns också en möjlighet att de på sikt minskar. Vilket skedde i slutet på januari då USA tog bort sanktioner mot den ryska aluminuumjätten Rusal och moderbolaget En+ Group samt energibolaget JSC EuroSibEnergo.

Det finns fler faktorer som talar till de östeuropeiska ländernas fördel. Ländernas ekonomier är nu i betydligt bättre form än före finanskrisen med starka budgetar. Valutorna är relativt låg värderad med större valutareserv hos centralbankerna än tidigare. Tillväxten kommer från ökad konsumtion och kontroll på inflationen.

Men det finns risker och det går inte att blunda för att stora delar av Östeuropas ekonomier är exponerade mot Västeuropa och EU. Vilket gör att länderna sannolikt drabbas av en nedgång i den ekonomiska utvecklingen även där. Trots det så spås länderna i Östeuropa växa betydligt snabbarare än kusinerna i Västeuropa under de närmaste åren.

Östeuropafonder erbjuder en bra mix av olika marknader, som påverkas olika av olika faktorer. Ryssland gynnas av högre oljepris samtidigt som det är tvärtom för Turkiet. Dessutom erbjuder Östeuropafonder en unik exponering till små exotiska marknader som Rumänien, Slovenien, Georgien och Ukraina. Det är marknader som är svåra att handla aktier på själv.

Placera tror att aktiv förvaltning är att föredra för regionen då aktieanalyser och analytikertäckningen av bolagen från banker är låg. Det talar för att de förvaltare som gör bra egen aktieanalys och vågar avvika från index, har stora möjligheter att hitta guldkorn och leverera en överavkastning.

Spetsfonden Swedbank Robur Östeuropafond förvaltas av Elena Lovén sedan januari 2016. Elena Lovén är ryska och har drygt 20 års erfarenhet av investeringar på östeuropeiska tillväxtmarknader. Hon förvaltar sedan 2007 även Swedbank Roburs Rysslandsfond.

Elena Lovén

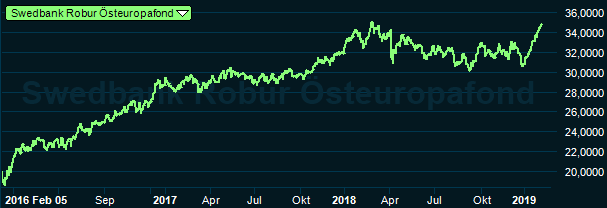

Fonden har nu tre års historik under Elena Lovéns förvaltning, som under perioden har levererat en av de högsta avkastningarna i kategorin Östeuropafonder. Fonden har haft en högre avkastning än både kategorisnittet av liknande fonder och jämförelseindex varje enskilt år.

Fonden har avkastat 72,4 procent jämfört med kategorisnittet på 61,9 procent. Avkastningen har kommit till en risk som är klart lägre än kategorisnittet, vilket gör det till en riktigt bra prestation.

Investeringsprocessen har en långsiktig placeringshorisont och en aktiv investeringsstrategi som fokuserar på bolagsval och letar undervärderade bolag. Stor vikt läggs på bolagsledningen och styrning av bolaget samt ägarstrukturen. Förvaltaren föredrar bolaget med bra potentiell tillväxt och en stark marknadsposition. Bolagets värdering är central, tillsammans med lönsamheten, en bra utdelningspolicy och en stark balansräkning. Även sektor-, region- och temaanalys är viktiga delar i investeringsstrategin.

Temaanalys är särskilt viktigt på Moskvabörsen. Det innebär att veta vilket tema som gäller för tillfället. Det går att hitta flera tydliga teman som konsumtionstema, stål och basmetalltema, olja- och energitema och finans- och fastighetstema. Ett tema kan hålla i sig ett kvartal och driva Moskvabörsen. Att hitta rätt tema på Moskvabörsen är en tydlig framgångsfaktor för att skapa överavkastning till fonden.

Investeringsprocessen mynnar ut i en koncentrerad fond på runt 50 investeringar, jämfört med kategorisnittet som har drygt 400 aktier. Långsiktigheten i investeringarna är tydlig. Av fondens tio största innehav har sju av dem varit med i fonden mer än 3 år. Förvaltaren investerar bara i bolag hon själv skulle vilja äga. Fonden följer även Swedbank Roburs policy för ansvarsfulla investeringar.

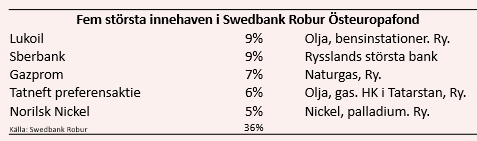

De fem största innehaven väger totalt 36 procent av fondens värde. De två största innehaven är energibolaget Lukoil och den ryska storbanken Sberbank och väger runt 9 procent vardera. De fem största innehav är all ryska bolag. Totalt 55 procent av fondens innehav är stora bolag. Medelstora bolag utgörs av knappt 25 procent och resterande del består av småbolag.

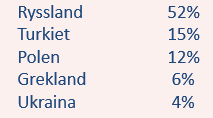

Största land är Ryssland på 52 procent, följt av Turkiet med 15 procent och Polen på 12 procent. Det innebär att fonden är relativt underviktad Ryssland och Polen, men överviktad i Turkiet. Det är en klar avvikelse från index. Totalt investerar fonden i 11 länder, varav flera spännande länder som Kazakhstan, Slovenien, Estland och Ukraina, vilket ger fonden en extra krydda.

Drygt en tredjedel av innehaven är energibolag. Näst största sektor är finansbolag på 29 procent, följt av råvarubolag på 12 procent.

Den årliga förvaltningsavgiften är 1,5 procent, vilket är betydligt lägre än kategorisnittet på drygt 2 procent. Som investerare ska man vara medveten om att det är dyrare att handla och förvalta aktier på mindre utvecklade finansmarknader som de östeuropeiska. Med det i bakhuvudet framstår den årliga förvaltningsavgiften som riktigt överkomlig.

Fonden har fyra stjärnor hos Morningstar och förvaltar idag drygt 4 miljarder kronor. Placera rekommenderar Swedbank Robur Östeuropafond och tror att förvaltaren Elena Lovén kommer att fortsätta leverera en hög riskjusterad avkastning.

Placera ser spetsfonden Swedbank Robur Östeuropafond som utmärkt komplement och kryddor i en fondportfölj och rekommenderar en lång sparhorisont på mellan tre till fem år med en mindre investering av den totala portföljen.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Swedbank Robur Östeuropafond A | Köp | 34,95 | - |

")