.png)

Sammanfattning investeringscaset (lästid ~1 minut)

- Apotea är Sveriges största nätapotek med 43% marknadsandel online och 9% marknadsandel totalt sett.

- 3 miljoner aktiva kunder, låga returgrader (~2%)

- Logistikcenter i Morgongåva, snart även Varberg –> kan dubblera försäljningen utan ytterligare investeringar.

- Strukturellt växande marknad. E-handelspenetration för apoteksvaror ~21% som spås stiga till 31% år 2028.

- Omsätter 6 miljarder – adresserbar marknad i Sverige på 110 Mdkr (+ 66 Mdkr i Norge).

- VD/grundare Pär Svärdsson (även grundat nätbokhandeln Adlibris) äger 1,9% av aktierna privat.

- Största ägare är grundarna via holdingbolaget Laulima (Svärdson äger aktier, även externa ägare finns, oklar ägarbild. IPO-guiden hissar flagga).

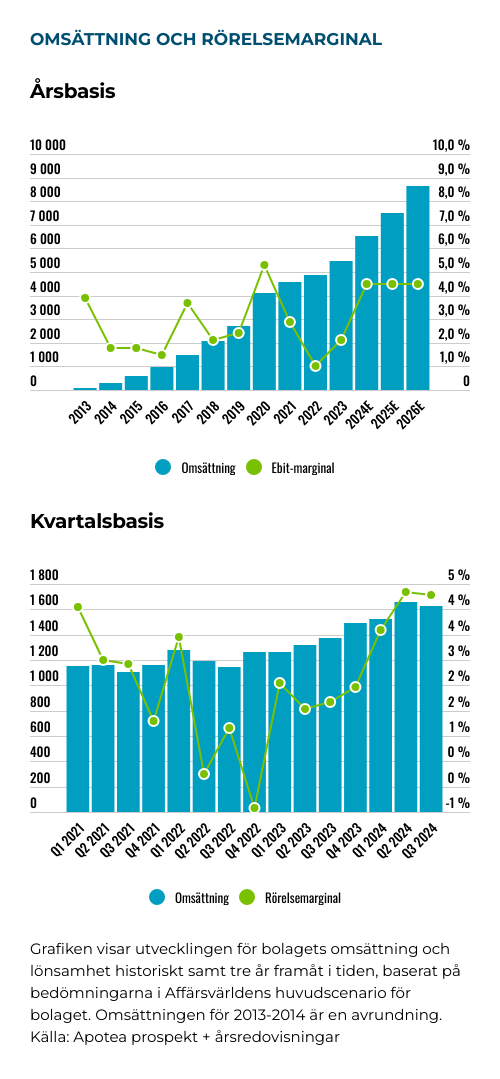

- CAGR 2019-2023 19% omsättningstillväxt. Okej balansräkning, i princip inga skulder (2 Mkr nettoskuld).

- Mål om att dubblera försäljningen inom 4-5 år. 3-5% Ebit-marginal på kort sikt, 7-8% på lång sikt. 3,9% R12M.

- EV/Sales 1,0x, EV/Ebit 24x bakåtblickande vid IPO. EV/Ebit ~17x på Afv-prognos 2025E

| Apotea | |

| Teckningskurs: 58,00 kr | Antal aktier: 104,1 m |

| Börsvärde: 6 036 Mkr | Nettoskuld: 2 Mkr |

| VD: Pär Svärdson | Ordförande: Cecilia Qvist |

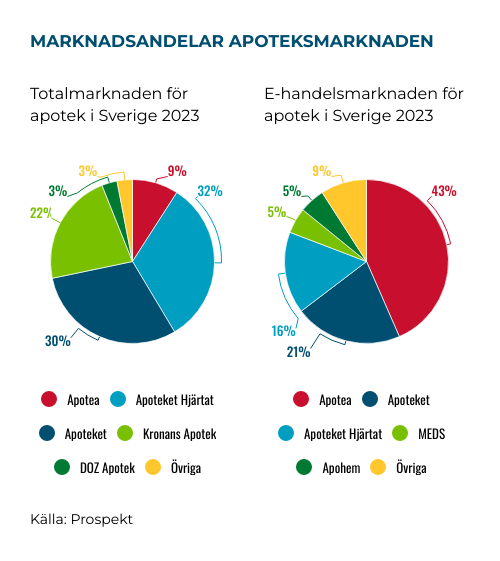

E-handelsbolaget Apotea (teckningskurs 58 kr) är Sveriges största nätapotek för både receptfria och receptbelagda apoteksprodukter. Bolaget har en marknadsandel på runt 9% för den totala apoteksmarknaden i Sverige. Inom onlinesegmentet för apoteksprodukter är bolagets marknadsandel hela 43%.

Totalt sett uppgår sortimentet till över 52 000 unika artiklar som säljs via Apotea.se. Antalet aktiva kunder uppgår till run t 3 miljoner och under 2023 skickade bolaget 14 miljoner orders till sina kunder.

Huvudkontoret ligger i Stockholm och bolaget har cirka 770 anställda (merparten jobbar med logistik). Apotea grundades 2011 av entreprenören Pär Svärdson tillsammans med en handfull kollegor som arbetat ihop på nätbokhandeln Adlibris. Svärdson grundade Adlibris i mitten på 1990-talet och är fortsatt VD för Apotea med 1,9% av aktierna privat efter IPO (2,5% innan noteringen). Svärdson har ingått lock-up-avtal om att inte sälja några aktier i 1080 dagar från IPO. Dessutom har Svärdson ägande via Laulima (oklart hur mycket).

| Affärsvärldens huvudscenario | 2024E | 2025E | 2026E |

| Omsättning | 6 538 | 7 519 | 8 647 |

| – Tillväxt | +20% | +15% | +15% |

| Rörelseresultat | 294 | 338 | 389 |

| – Rörelsemarginal | 4,5% | 4,5% | 4,5% |

| Resultat efter skatt | 224 | 257 | 296 |

| Vinst per aktie | 2,15 | 2,47 | 2,84 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% |

| Operativt kapital/omsättning | 9% | 9% | 9% |

| Nettoskuld/EBIT | -0,2 | -0,5 | -0,9 |

| P/E | 27,0 | 23,5 | 20,4 |

| EV/EBIT | 20,4 | 17,3 | 14,7 |

| EV/Sales | 0,9 | 0,8 | 0,6 |

| Kommentar: Apoteas mål är att dubblera försäljningen inom 4-5 år. | |||

Största ägare med 42,1% av aktierna innan IPO är holdingbolaget Laulima som främst ägs av grundarna. Ägarbilden i Laulima är dock inte helt tydlig vilket renderat en flagga i IPO-guidens granskning. Efter noteringen landar huvudägarnas andel på 30,5%. Laulima har lock-up på 720 dagar från IPO. Näst största ägare Alecta Tjänstepension minskar sitt ägande från 19,3% till 14,0% efter IPO.

Cecilia Qvist är ordförande sedan sommaren 2024 och har tidigare arbetat på bland annat Spotify, Ericsson och Nasdaq. Qvist sitter också i styrelsen för Embracer och Kinnevik och äger 0,1% av aktierna i Apotea.

| IPO-GUIDE | Apotea |

| Lista | Nasdaq Stockholm |

| Omsättning rullande tolv månader | 6 304 Mkr |

| Antal anställda | 767 |

| Teckningskurs | 58,00 kr |

| Rådgivare | Carnegie, SEB |

| Storlek på erbjudande | 1 635 Mkr (varav 0% nyemission) |

| Börsvärde vid IPO | Cirka 6 036 Mkr |

| Emissionskostnad | Cirka 24 Mkr (1,5% av erbjudandet) |

| Säkrad andel av IPO* | 60% |

| Investerare som ska teckna i IPO | Capital Group, Nordea Fonder, WCM Investment Management, Ramsbury Invest, AMF (60% i åtagande) |

| Garanter | – |

| Flaggor** | En flagga |

| Sista teckningsdag | 2024-12-04 |

| Beräknad första handelsdag | 2024-12-06 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

Sedan apoteksmarknaden omreglerades i Sverige år 2009 har antalet apotek ökat rejält. Idag finns runt 50% fler fysiska apotek jämfört med innan apoteksmonopolet avskaffades.

Ökningstakten har dock avtagit senaste åren. År 2020 var nettoöppningen av antalet apotek 6 stycken. 2021 var första året som antalet apotek (-22 st) minskade jämfört med året innan sedan avregleringen. I våras fanns 1396 apotek i Sverige, det är en minskning med 3% sedan 2020.

Apotea grundades i november 2011 då Pär Svärdsson tillsammans med fem tidigare kollegor från Adlibris tog över majoriteten i bolaget Familjeapoteket, som då ägdes av 6:e AP-fonden. Hösten 2012 lanserades Apotea med sin nya form, ny logotyp och hemsida.

| Antal Apotek i Sverige | |

| 2009 | 929 st |

| 2010 | 1122 st |

| 2014 | 1327 st |

| 2018 | 1421 st |

| 2019 | 1426 st |

| 2020 | 1433 st |

| 2021 | 1411 st |

| 2022 | 1405 st |

| 2023 | 1407 st |

| Mars 2024 | 1396 st |

Vill dubblera försäljningen inom fem år

År 2017 passerade Apotea 1 miljard i omsättning. Sedan 2019 har Apotea ökat försäljningen med 19% per år i snitt. Sedan augusti 2024 är bolagets finansiella mål att dubblera försäljningen inom 4-5 år. För att nå målet krävs en årlig tillväxttakt på 15-19%.

Bruttomarginalen för koncernen ligger kring 26-27%. På kort till medellång sikt är målet att nå en Ebit-marginal på 3-5%. Sedan 2020 har rörelsemarginalen varit 2,9% i snitt. De senaste tolv månaderna per Q3 2024 är rörelsemarginalen 3,9%. På lång sikt är målet en rörelsemarginal kring 7-8%.

Apotea kommer i första hand att använda bolagets positiva kassaflöden till investeringar i lönsam tillväxt. Eventuellt överskott kan delas ut till ägarna, beroende på bolagets finansiella situation.

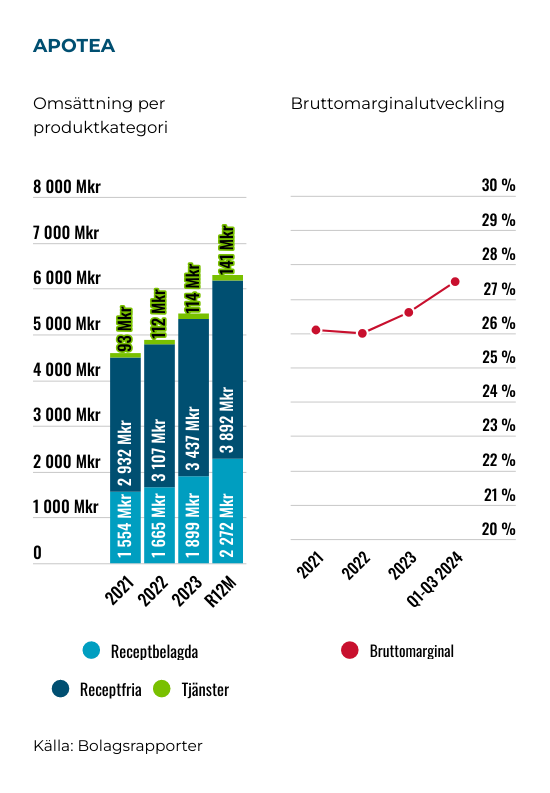

2023 stod receptfria läkemedel och andra egenvårdsprodukter för 63% av omsättningen. Receptbelagda läkemedel utgjorde 35% och resterande 2% utgjordes av tjänster (t.ex uthyrning av kontor och yta i logistikcenter).

Produktportföljen består av apoteksvaror, receptbelagda produkter, skönhetsprodukter och kosttillskott. På bolagets sajt finns över 50 000 unika artiklar (SKU:er). Brett sortiment och snabba leveranser är viktiga konkurrensfördelar. “Snabbt, billigt och fraktfritt” är Apoteas devis.

I Morgongåva drygt fyra mil väster om Uppsala ligger Apoteas 38 000 kvadratmeter stora logistikcenter. Varje månad skickas över 1,2 miljoner paket därifrån. Under 2023 kom 96% av bolagets ordrar i Sverige från återkommande kunder. Lagret är utrustat med automationslösningar från norska Autostore, plockningsrobotar från Right Hand Robotics, samt packningsrobot från ABB.

Under början av 2024 togs det första spadtaget för bygget av ett 30 000 kvm stort logistikcenter i Varberg, som ska förse kunderna i södra Sverige med leveranser. Lagret väntas sättas i drift under våren 2025. I och med det nya lagret så har Apotea potential att fördubbla koncernens försäljning utan ytterligare investeringar i kapacitet.

Apotea använder sig av logistikpartners som Best, Budbee, Bussgods, DB Schenker, DHL, Early Bird, Instabox, PostNord och Premo för att leverera orders.

Den svenska apoteksmarknaden är värd runt 58 miljarder (receptbelagda och receptfria läkemedel) och har vuxit med 5,2% per år sedan 2018. Framöver spås marknaden växa 4,4% årligen och är icke cyklisk. Inklusive närliggande produktkategorier som skönhetsprodukter och kroppsvård, hälsokost, djurprodukter med mera, så uppgår den totala adresserbara marknaden till 110 miljarder i Sverige.

Stark marknadstillväxt

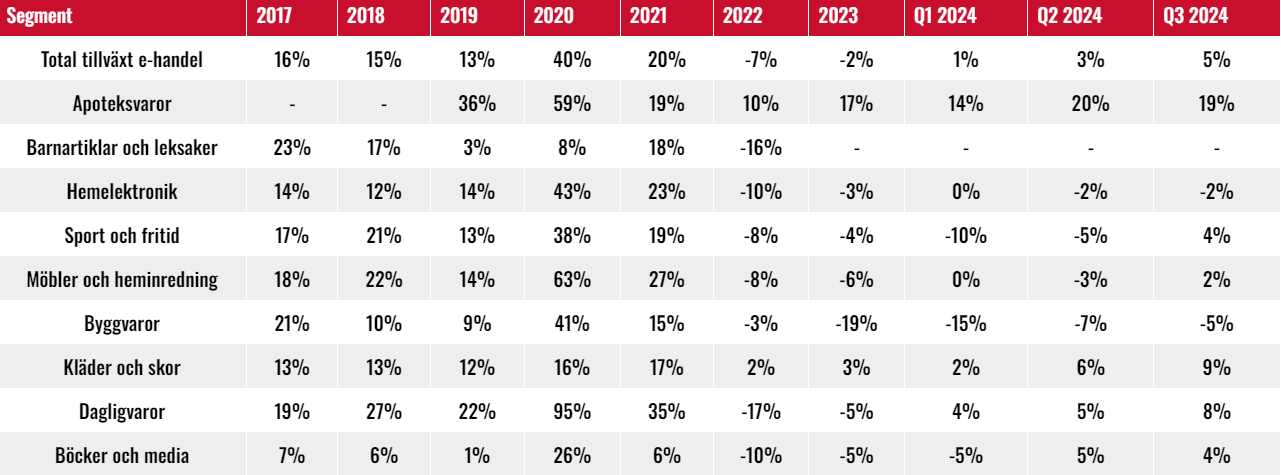

Den generella marknaden för e-handel fick ett uppsving under pandemin och växte 40% år 2020 samt ytterligare 20% 2021. År 2022 minskade e-handeln med 7% och ifjol med -2%. Under 2024 har tillväxten varit positiv.

Apoteksvaror är den snabbast växande kategorin inom e-handel i Sverige. Marknaden växte med hela 45% per år i snitt mellan 2016 och 2021. År 2022 och 2023 växte marknaden med 10% respektive 17% och utvecklingen har också varit stark under årets tre inledande kvartal med tillväxt kring 14-20% per kvartal.

E-handelstillväxt och e-handelsandel per kategori

E-handelstillväxt

E-handelsandel

Källa: Postnord E-handelsbarometer, Affärsvärldens sammanställning 2024-11-26.

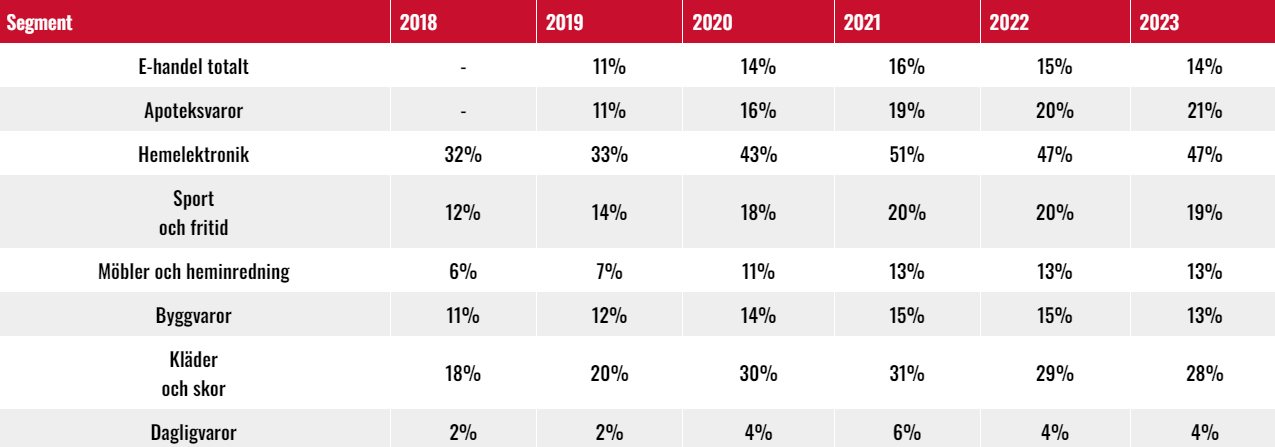

År 2016 var online-penetrationen för apoteksprodukter endast 4% jämfört med dagens cirka 20%. Kläder och hemelektronik ligger omkring 30% respektive 50% jämförelsevis. På sikt borde online-penetrationen öka. Inom böcker var e-handelspenetrationen hela 62% under 2023.

| År | 2016 | 2023 |

| Omsättning | 1,1 Mdkr | 5,5 Mdkr |

| Apotea marknadsandel | 2% | 9% |

| Onlinepenetration | 4% | 21% |

Från 2023 till 2028 väntas marknadstillväxten för apoteksmarknaden på nätet vara cirka 13% per år i snitt enligt branschbedömare. År 2028 spås e-handelspenetrationen stiga till 31%. Det sker en förflyttning från fysiska butiker till nätet som driver på utvecklingen. Apotea har ökat sin marknadsandel från 2% till 9% av totalmarknaden (online inklusive fysiska butiker).

Fyra stora aktörer

Konkurrenterna är dels traditionella aktörer som statliga Apoteket, Apotek Hjärtat och Kronans Apotek och Doz Apotek. Dessa fyra aktörer är rikstäckande och driver både fysiska apotek och e-handel. Tillsammans har de en marknadsandel på 87% ned från 96% år 2018. Under 2023 gick Apoteksgruppen och Kronans Apotek samman och kommer framöver drivas under varumärket Kronans Apotek.

| 2023 | Apotea | Apohem | Meds | Apoteket | Apotek Hjärtat | Kronans Apotek |

| Omsättning | 5450 Mkr | 633 Mkr | 640 Mkr | 23 270 Mkr | 18 964 Mkr | 8833 Mkr |

| Tillväxt | 12% | 49% | 8% | 9% | 12% | 3% |

| Rörelseresultat | 114 Mkr | -99 Mkr | -49 Mkr | 630 Mkr | 707 Mkr | -136 Mkr |

| Ebit-marginal | 2,1% | -15,7% | -7,7% | 2,7% | 3,7% | -1,5% |

Utöver Apotea finns två betydande renodlade e-handelsapotek. Nämligen Apohem (ägs av Axfood och Axel Johnson-koncernen) samt Meds som försökte notera sig genom en direktnotering på börsen för drygt två år sedan. Meds värderades då till 2,1 gånger omsättningen (EV/Sales) bakåtblickande. Noteringen ställdes dock in.

Att konkurrera med de stora traditionella apoteken som har fysiska butiker är troligen ganska tacksamt. Om apoteken som har fysiska butiker växer “för fort” på nätet så kan de tvingas stänga ned butikerna, vilket gör att de “biter sig själv i svansen”. Samtidigt har de stora spelarna också stora resurser.

I grafiken nedan visas Apoteas och deras konkurrenters marknadsandelar. Apotea dominerar näthandeln med över 40% marknadsandel och har 9% andel totalt sett.

Konkurrensfördelarna på marknaden består främst i ett brett produktutbud, snabba leveranser, god kundservice och ett konkurrenskraftigt pris på produkterna. Inträdesbarriärerna på marknaden är generellt sett höga. Dels krävs tillstånd. Dels står bolagen under tillsyn av bland annat Läkemedelsverket, IVO och Livsmedelsverket.

Prognoser och värdering

| Apotea | Q1-Q3 2024 | Q1-Q3 2023 |

| Omsättning | 4808 Mkr | 3954 Mkr |

| Tillväxt Y/Y | 21,6% | 9,3% |

| Bruttomarginal | 27,5% | 26,3% |

| Rörelsekostnader | 1106 Mkr | 962 Mkr |

| Tillväxt Y/Y | 15,0% | – |

| Ebit | 213,9 Mkr | 79,3 Mkr |

| Ebit-marginal | 4,4% | 2,0% |

Under årets första nio månaderna har Apotea ökat försäljningen med knappt 22%. Tillväxten är i sin helhet organisk. Bruttomarginalen har stärkts till 27,5% (26,3) och rörelsemarginalen (Ebit) har expanderat till 4,4% (2,0).

Per den 30 september 2024 uppgick Apoteas nettoskuld till 173 Mkr (235). Exklusive leasingskulder var nettoskulden 1,9 Mkr (44,5). Balansräkningen är med andra ord i rätt bra skick och också en anledning till varför Apotea inte tar in några pengar i samband med noteringen. Bolaget har varit självfinansierat sedan starten 2011.

För 2024 skissar vi totalt sett på en tillväxt på 20%. Det innebär att vi räknar med 16% tillväxt i fjärde kvartalet. I prospektet lyfter Apotea fram att försäljningen under Black Week 2023 var särskilt god med en kvarts miljard i omsättning och att “bolaget möter därmed starka jämförelsetal”. Generellt finns inga tydliga säsongseffekter.

Kommande år räknar vi med att Apotea växer cirka 15% per år och trendar mot bolagets mål att dubblera försäljningen inom 5 år. Apotea har vuxit ungefär i linje med marknadstillväxten de senaste åren. Samtidigt har Apotea en marknadsandel på över 40% online.

Marginalmässigt räknar vi med 4,5% i år (bortsett från noteringskostnader). Målsättningen på kort sikt är som sagt 3-5% marginal. Vi skissar på 4,5% under prognoshorisonten. Apoteas prioritet är fortsatt tillväxt på den svenska hemmamarknaden och att stärka sin position i Norge där bolaget nu omsätter drygt 100 Mkr. Fortsatt stark tillväxt är alltså den viktigaste värdedrivaren för Apotea framöver. På lite längre sikt är målet en rörelsemarginal på 7-8% vilket ter sig rimligt.

Till teckningskursen 58 kr säljs Apotea till en värdering på 1,0x omsättningen samt drygt 24x rörelsevinsten bakåtblickande.

| Värdering per Q3 2024 58 kr | |

| EV/Sales | 1,0x |

| EV/Ebit | 24,3x |

Grafiken nedan visar hur Apotea värderats i onoterad miljö de senaste åren. Vissa avrundningar/uppskattningar förekommer.

.png)

Använder vi en multipel på 18 gånger rörelsevinsten (EV/Ebit) finns drygt 20% uppsida på radarn. Det är inte otänkbart att Apotea kan värderas högre än så (se optimistiskt scenario).

I peer-tabellen nedan visas hur några svenska e-handlare värderas, men även några utländska e-apotek.

Kan Apotea växa 20% per år och dubblera försäljningen på fyra år så finns troligen fin uppsida i aktien (optimistiskt scenario).

Risken i det pessimistiska scenariot är att Apotea får problem med sitt nya lager som kan ta tid att trimma in. Dels att de nya regleringarna med paketutlämning från Läkemedelsverket (se faktaruta) påverkar tillväxten negativt. Även ökad konkurrens och/eller prispress kan påverka negativt. Det finns med andra ord en del osäkerhetsfaktorer nu kortsiktigt efter noteringen.

| Bolag | Avkastning 1 år % | P/E 2025E | EV/Ebit 2025E | EV/Sales 2025E | Ebit-marginal 2025E % | Årlig tillväxt 2025E-2026E % |

| Apotea | IPO | 23,5x | 17,3x | 0,8x | 4,5% | 15,0% |

| Boozt | -12% | 17,5x | 13,6x | 0,8x | 5,9% | 7,7% |

| Lyko | -12% | 26,0x | 17,5x | 0,6x | 3,3% | 14,3% |

| Zalando | 30% | 23,9x | 15,3x | 0,6x | 4,1% | 5,7% |

| Redcare | 14% | >100x | >100x | 1,0x | 0,6% | 21,7% |

| DocMorris | -44% | neg | neg | 0,4x | -4,3% | 23,5% |

| Genomsnitt | -5% | 22,7x | 15,9x | 0,7x | 2,4% | 14,7% |

| Källa: Affärsvärlden / Factset | ||||||

Apotea har sedan bolaget grundades 2011 och har varit självfinansierade och uppvisat en imponerande tillväxt. Omsättningen ligger nu på över 6 miljarder.

Bolagets adresserbara marknad i Sverige uppgår till 110 miljarder. Online-penetrationen för apoteksvaror i Sverige är drygt 20%. Samtidigt finns även goda tillväxtmöjligheter i Norge (66 miljarder marknad) och låg onlinepenetration (kring 5%). Ledningen ser goda möjligheter att växa i Norge.

Av de renodlade e-apoteken är Apotea klart ledande med över 40% marknadsandel. Både Apohem och Meds gick med förlust ifjol (enligt bolagens årsredovisningar för 2023) och är betydligt mindre.

Apotea har som sagt en gedigen tillväxthistorik och goda möjligheter att växa vidare. Rent operativt så finns risker med nya regler kring paketlämning från Läkemedelsverket, att jämförelsetalen för fjärde kvartalet är ganska tuffa samt att Apotea behöver trimma in sitt nya lager i Varberg under 2025.

Aktien säljs inte ut till något uppenbart fyndpris. Men vi tror ändå chansen är god att aktien får en hygglig start på sin börsresa. Rådet blir teckna.

| Fem största ägare | Innehav | Andel |

|---|---|---|

| Laulima AB | 1864,2 Mkr | 31,3% |

| Alecta | 852,9 Mkr | 14,3% |

| SEB Life | 346,6 Mkr | 5,8% |

| Neudi Kapital AB | 223,1 Mkr | 3,7% |

| Creades | 210,8 Mkr | 3,5% |

")